RSS статьи

RSS статьи

Ожидания

• В среду серия роста американских фондовых индексов, состоящая из шести дней, прервалась, однако утренние потери в 0,5-0,7% к концу сессии были почти полностью нивелированы

• Благовидным предлогом для фиксации прибыли стал резкий взлет доходностей казначейских облигаций в свете информации о том, что Китай размышляет на тему сокращения или полной приостановки покупки госдолга США. Впоследствии это сообщение китайские власти попытались дезавуировать

• Европейские фондовые индексы в среду ушли в область негативных значений, не обнаружив причин для роста в макроэкономических данных и корпоративных событиях

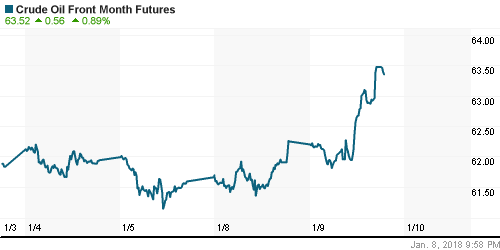

• Цены на нефть в четверг удерживаются вблизи трехлетних пиков на фоне сокращения запасов в США восьмую неделю подряд и неожиданного снижения нефтедобычи

• Рост цен на нефть не поддержал рубль, который уше в техническую коррекцию после недавних успехов – евро вновь стоит дороже 68 руб., а доллар приблизился к 57 руб.

Америка:

• В среду серия роста американских фондовых индексов, состоящая из шести дней, прервалась, однако утренние потери в 0,5-0,7% к концу сессии были почти полностью нивелированы

• Благовидным предлогом для фиксации прибыли стал резкий взлет доходностей казначейских облигаций в свете информации о том, что Китай размышляет на тему сокращения или полной приостановки покупки госдолга США. На фоне роста доходностей на долговом рынке инвесторы отдавали предпочтение акциям финансового сектора (+0,9%)

• К возвращению уверенности покупателей выступили заявления самого состоятельного в мире инвестора Уоррена Баффета, который отметил, что на фоне низких процентных ставок и реализации налоговой реформы он продолжает выступать чистым покупателем акций

• Акции General Motors подешевели на 2,3% после информации Reuters о том, что Трамп может вывести США из Североамериканского соглашения о свободной торговле (NAFTA), из-за чего автопроизводитель может не досчитаться сотен миллионов чистой прибыли

• Помимо финансового сектора в плюсе завершил день только промышленный сектор (+0,1%) потери в других варьировались от -0,1% (потребительский циклический) до 1,5% (недвижимость)/ Технологический ослаб на 0,3% за счет негативной динамики акций чипмейкеров (в среднем -1,2%)

DOW: -0,07%

DOW: -0,07%

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,14%

Pre-Market: +0,12%

Pre-Market: +0,12%

Европа:

• Европейские фондовые индексы в среду ушли в область негативных значений, не обнаружив причин для роста в макроэкономических данных и корпоративных событиях

• Сводный региональный индекс Stoxx 600 понизился на 0,47% вместе с подавляющим числом секторов

• Сектор телекоммуникационных компаний после роста накануне на 0,58% зафиксировал потери на 1,89% на фоне отката акций Altice на 7,5% после роста на 10,5%. Подлила масла в огонь динамика Tele2 (-7,5%) на фоне опасений инвесторов, что покупка Com Hem может надолго лишить оператора мобильной связи возможности получать прибыль

• Рост доходностей на долговом рынке и череда апгрейдов подтолкнули банковский сектор стать лидером дня, в частности акции Commerzbank подорожали на 5,14%

• Акции Taylor Whimpey обвалились на 4% после заявлений менеджмента о снижении списка реализуемых проектов на фоне того, что представленные отчетность и прогноз на 2018 год соответствовали рыночным ожиданиям

DAX: -0,78%

FTSE 100: +0,23%

Азия:

• Азиатские фондовые рынки в четверг подхватили вирус неуверенности Уолл-стрит и проявляют осторожность в преддверии старта сезона квартальных отчетов в Японии на фоне усиления йены в последнее время

• Японский рынок акций откатывается от 26-летних пиков за счет акций автопроизводителей и представителей технологического сектора

• На корейском фондовом рынке технологический сектор со главе с Samsung Electronics (-0,86%) и SK Hynix (-0,14%) продолжает выступать в роли аутсайдера

Nikkei-225 (Japan): -0,63%

Hang Seng Index (Hong Kong): -0,11%

SSE Composite Index (China): -0,13%

Развивающиеся рынки:

BRIC: -0,20%

MSCI EM: -0,63%

MSCI Eastern Europe: +0,14%

MSCI EM Latin America: -0,95%

iShares MSCI Emerging Markets (EEM): -0,63%

Market Vectors Russia SBI (RSX): +0,40%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,95%

LUKOY – LUKOIL ADR: +0,19%

OGZPY – GAZPROM ADR: +2,45%

NILSY – NORILSK ADR: +0,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг удерживаются вблизи трехлетних пиков на фоне сокращения запасов в США восьмую неделю подряд и неожиданного снижения нефтедобычи

• Котировки марки Brent находятся чуть выше закрытия предыдущего дня на отметке в $69,1/барр., в среду были достигнуты максимальные значения с декабря 2014 года

• По данным Минэнерго США за прошедшую неделю запасы сырой нефти сократились на 4,95 млн барр. при прогнозе сокращения в 3,75 млн барр.

• По данным Минэнерго США за прошедшую неделю запасы бензина сократились на 1,50 млн барр. при прогнозе увеличения на 3,55 млн барр.

• По данным Минэнерго США за прошедшую неделю добыча нефти понизилась на 250 тыс. барр/сутки до 9,5 млн барр/сутки

• На рынке промышленных металлов преимущество перешло к покупателям, котировки меди и никеля выросли в пределах 2%

• Цены на золото в среду обновили локальные пики чуть выше $1327/унцию, однако на фоне укрепления доллара ретировались к отметкам ниже $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $69,10/барр (+0,04%)

FOREX и валютный рынок:

• Заявления со ссылкой на китайских властей о том, что Поднебесная может сократить или приостановить покупки гособлигаций США дорого обошлись доллару в среду, однако попытки дезавуировать эту статью помогают «американцу» в четверг нивелировать потери

• Индекс доллара растет на 0,1% после потерь в 0,2% накануне (в моменте они достигали более 1%)

• Особенно болезненно указанные выше события сказались на позициях доллара против йены, где снижение оказалось максимальным за последние восемь месяцев, пара обвалилась на 1,5 фигуры до 111,30, утром в четверг восстановилась до 111,80

• Единая европейская валюты в моменте дорожала до 1,2018, утром в четверг торгуется на отметке в 1,1950

• Рост цен на нефть не поддержал рубль, который уше в техническую коррекцию после недавних успехов – евро вновь стоит дороже 68 руб., а доллар приблизился к 57 руб.

Ликвидность:

• Приток бюджетных средств в банковскую систему в конце года способствовал резкому улучшению ситуации с рублевой ликвидностью и заметному понижению краткосрочных ставок на рынке МБК в начале года

MosPrime Rate (overnight): 7,72%

Экономический календарь (время мск.):

13-00 Объём промышленного производства в еврозоне, м/м

15-30 Протоколы предыдущего заседания ЕЦБ

16-30 Индекс цен производителей США, м/м

16-30 Еженедельный отчет по числу обращений за пособием по безработице в США

23-30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Склонность к риску инвесторов остается устойчивой благодаря принятию налоговой реформы в США и позитивным макроэкономическим данным. Отчет по рынку труда показал отсутствие активного ускорения роста зарплат, что позволяет рассчитывать на «сдержанность» ФРС в вопросе подъема ключевой процентной ставки

• Рынок энергоносителей получил «допинг» в виде беспорядков в Иране, которые спровоцировали опасения сокращения поставок нефти из этой страны. В ближайшие дни США может пересмотреть свою позицию в отношении «ядерного досье», что поддерживает преимущество покупателей. Дополнительным драйвером остаются ожидания дальнейшего сокращения запасов в США.

• На текущей неделе инвесторы будут следить за ходом дискуссий по формированию правительственной коалиции в Германии, а среди макроотчетов обратят внимание на данные по розничным продажам и потребительской инфляции в США

• Российский рубль впервые с октября укрепился против доллара до 57 руб. Слабость американской валюты на FOREX и сохранение позитивной динамики на рынке энергоносителей сохраняют предпосылки для продолжения этой тенденции.

Технически (тренды):

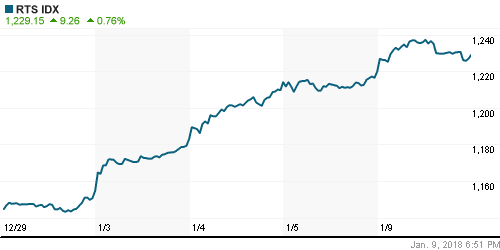

• Краткосрочно: Российский рынок акций в среду сформировал поддержку на отметке в 2215 пукнтов по индексу Мосбиржи и продолжил движение вверх. Более серьезная поддержка располагается на отметке в 2200 пунктов

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 4

на “Спекуляции на тему приостановки Китаем покупки гособлигаций США помогают рынкам снять перекупленность”

Подписка на комментарии к этому посту по Atom/RSS.

Если Китай перестанет покупать госдолг США и начнёт скупать российские ОФЗ, представляете, какая картина вырисовывается маслом?

мне кажется они уже начали скупать по-тихому

очень аккуратная торговля идет. прям ну так аккуратно… все все просчитывают, отступные готовят, роботов запускают. пипсуют в обе стороны. скучаю по лихим временам: без особого обоснования бах вверх на все ….потом так же вниз …

Ps: Но с другой стороны для роста так лучше. стабильнее. открытие невзрачное или отрицательное закрывают в плюсе. ну и пока рано конечно, но походу лидерство от сбера переходит газпрому

Завтра бомба-Трамп огласит решение по Ирану.

Либо эмбарго и нефть в космос, либо начало коры.