RSS статьи

RSS статьи

Ожидания

• Серия закрытий на новых рекордных максимумах на американском фондовом рынке акций в среду продлилась до шести дней

• WSJ: Спецпрокурор Роберт Мюллер, ведущий расследование вмешательства России в президентские выборы в США в 2016 году, намерен вызвать на допрос Дональда Трампа

• Европейские фондовые индексы во вторник оставили без изменений вектор движения, нацеленный вверх, благодаря позитивным макроэкономическим данным и позитивным настроениям на внешних площадках

• Цены на нефть во вторник выросли до максимумов с 2014 года в ожидании публикации отчета Минэнерго США по запасам нефти и нефтепродуктов

• Позитивное отношение инвесторов к валютам emerging markets, а также рост цен на нефть создают благоприятный фон для покупок рубля. Доллар опустился ниже 57 рублей (56,86 руб.), а евро – ниже 68 руб. (67,93 руб.)

Америка:

• Серия закрытий на новых рекордных максимумах на американском фондовом рынке акций в среду продлилась до шести дней

• Эстафета подъема перешла к аутсайдерам понедельника – секторам финансов и здравоохранения. В последнем позитивные настроения задавали акции биотехнологических компаний, а также акции производителя медицинского оборудования Boston Scientific, которые подорожали за день на 8,3% после улучшения прогнозов по выручке за IV квартал.

• Технологический сектор завершил день с потерями в 0,3%, фактором ослабления интереса стали заявления Miscrosoft, что решение Intel (-2,5%) проблем с уязвимости чипов компании может серьезно замедлить производительность некоторые типы серверов и персональных компьютеров на их базе

• Фиксация прибыли затронула сектор ритейла (ETF на сектор отступил на 1,1%), основного бенефициара налоговой реформы Трампа

• Нефтегазовый сектор (-0,3%) проигнорировал мощный подъем нефтяных котировок в преддверии релиза Минэнерго США свежей сводки по запасам и нефтедобыче

DOW: +0,41%

DOW: +0,41%

S&P500: +0,13%

NASDAQ: +0,09%

NASDAQ: +0,09%

Pre-Market: -0,08%

Европа:

• Европейские фондовые индексы во вторник оставили без изменений вектор движения, нацеленный вверх, благодаря позитивным макроэкономическим данным и позитивным настроениям на внешних площадках

• Сводный региональный индекс Stoxx 600 закрылся ростом на 0,43% вместе с подавляющим числом секторов

• Объем промпроизводства в Германии в ноябре подскочил на 5,6% г/г при прогнозе в 4,0%, экспорт из этой страны в свою очередь оказался на 4,2% выше прошлогодних значений при ожиданиях рынка в 1,2%

• Сегмент автопроизводителей (+1,42%) продолжил пользоваться активным спросом, роль первой скрипки досталась акциям Continental (+5,4%) на фоне сообщений о планирующейся реструктуризации бизнеса производителя шин

• Сектор телекоммуникационных компаний (+0,58%) получил поддержку от планов Altice (+10,5%) выделить в отдельную компанию североамериканский бизнес

• Акции ритейлера Steinhoff (-5,36%) продолжили «прокапывать дно» на фоне информации о том, что ЕЦБ избавился от облигаций запятнавшей себя «рисованием баланса» компании.

DAX: +0,36%

FTSE 100: -0,36%

FTSE 100: -0,36%

Азия:

• Азиатские фондовые рынки в среду демонстрируют смешанную динамику, разрываяясь между инерцией к росту и технической перекупленностью, данные из Китая по инфляции не дали прямых указаний к торговым решениям

• Рост цен производителей в Китае в декабре составил 4,9% г/г чуть выше рыночных ожиданий, в то же время рост потребительских цен до них немного не дотянул, составив 1,8% г/г

• В рамках сегодняшней сессии покупатели отдают предпочтение акциям банков, автопроизводителей и нефтяных компаний

• На корейском фондовом рынке продолжает играть роль вчерашние ожидания Samsung Electronics (-2,3%) в отношении квартальной прибыли, которые оказались ниже прогнозов рынка

Nikkei-225 (Japan): -0,22%

Hang Seng Index (Hong Kong): +0,16%

SSE Composite Index (China): +0,25%

Развивающиеся рынки:

BRIC: +0,04%

MSCI EM: -0,07%

MSCI Eastern Europe: +0,07%

MSCI EM Latin America: -0,95%

iShares MSCI Emerging Markets (EEM): -0,16%

Market Vectors Russia SBI (RSX): -0,35%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,03%

LUKOY – LUKOIL ADR: +0,84%

OGZPY – GAZPROM ADR: +1,35%

NILSY – NORILSK ADR: -0,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

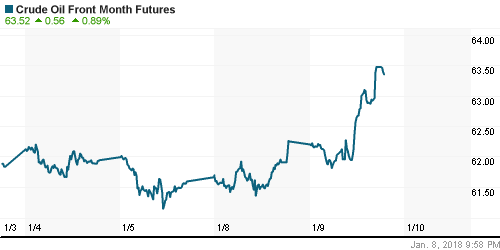

• Цены на нефть во вторник выросли до максимумов с 2014 года в ожидании публикации отчета Минэнерго США по запасам нефти и нефтепродуктов

• Котировки марки Brent выросли почти на $1/барр. и утром в среду еще на 40 центов до $69,20/барр.

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам предыдущей недели сократились на 11,2 млн барр.

• На рынке промышленных металлов диспозиция принципиальным образом не изменилась: в ценах на алюминий продолжилась коррекция, тогда как цены на медь вновь безуспешно попытались выйти на восходящую траекторию, а цены на никель вышлю в плюс с начала года, подав заявку на завершение консолидации после волны роста

• Укрепление доллара подорвало устойчивость цен на золото – котировки откатились от $1320/унцию и в среду утром предпринимают попытки оттолкнуться вверх от $1310/унцию

NYMEX Crude Oil (Brent) сегодня: $69,22/барр (+0,10%)

FOREX и валютный рынок:

• Американский доллар во вторник обрел уверенность в себе на фоне роста доходностей гособлигаций страны, однако это не распространилось в соотношении с японской йеной, поскольку накануне ЦБ этой страны неожиданно сократил объем покупок 10-летних бондов

• Индекс доллара по итогам вторника вырос на 0,2%, в среду утром теряет половину достижений

• Сильные данные по промпроизводству и экспорту в Германии не смогли приостановить фиксацию прибыли по евро против доллара, которая была запущена слабыми данными по инфляции и подтвердившимися ожиданиями в возобновлении переговоров о формировании правительственной коалиции в Германии. Курс евро/доллар опускался до 1,1916, утром подтянулся до 1,195

• Японская йена продолжает оставаться под впечатлением действий ЦБ страны, укрепляясь по отношению к доллара в утренние часы на 0,3% после аналогичного результата днем ранее. Курс близок к минимуму с начала года на 112,06

• Позитивное отношение инвесторов к валютам emerging markets, а также рост цен на нефть создают благоприятный фон для покупок рубля. Доллар опустился ниже 57 рублей (56,86 руб.), а евро – ниже 68 руб. (67,93 руб.)

Ликвидность:

• Приток бюджетных средств в банковскую систему в конце года способствовал резкому улучшению ситуации с рублевой ликвидностью и заметному понижению краткосрочных ставок на рынке МБК в начале года

MosPrime Rate (overnight): 7,72%

Экономический календарь (время мск.):

10-45 Объём промышленного производства во Франции, м/м

12-30 Объём промышленного производства в Великобритании

16-00 Прогноз ВВП Великобритании от NIESR

18-00 Оптовые запасы в США, м/м, финал

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Склонность к риску инвесторов остается устойчивой благодаря принятию налоговой реформы в США и позитивным макроэкономическим данным. Отчет по рынку труда показал отсутствие активного ускорения роста зарплат, что позволяет рассчитывать на «сдержанность» ФРС в вопросе подъема ключевой процентной ставки

• Рынок энергоносителей получил «допинг» в виде беспорядков в Иране, которые спровоцировали опасения сокращения поставок нефти из этой страны. В ближайшие дни США может пересмотреть свою позицию в отношении «ядерного досье», что поддерживает преимущество покупателей. Дополнительным драйвером остаются ожидания дальнейшего сокращения запасов в США.

• На текущей неделе инвесторы будут следить за ходом дискуссий по формированию правительственной коалиции в Германии, а среди макроотчетов обратят внимание на данные по розничным продажам и потребительской инфляции в США

• Российский рубль впервые с октября укрепился против доллара до 57 руб. Слабость американской валюты на FOREX и сохранение позитивной динамики на рынке энергоносителей сохраняют предпосылки для продолжения этой тенденции.

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжил семимильными шагами приближаться к рекордным значениям предыдущего года и за всю историю наблюдений. Несмотря на праздники активность торгов была на относительно высоком уровне. Индекс Мосбиржи открыл день с гэпа вверх и лишь из-за достижения перекупленности решил прекратить рост и перейти в умеренную коррекцию на сократившихся объемах. Поддержкой выступают 2200 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 14

на “Рекордная страда на мировых рынках акций сохраняется в ожидании старта сезона квартальных отчетов”

Подписка на комментарии к этому посту по Atom/RSS.

Ох, какбы это ралли не было очередной заманухой.

вот Вам и срали ;-))))

да странно пока все… нефть 69 и вполне возможно 70 возьмет – динамика ни рубля ни индексов не соответствует

надо Грудинина выбирать

газпром после поставок газа в сша – становится интереснее

кислый рынок. столько лет ни о чем.

Трамп может опубликует список коррупционеров – внутри вообще сил реальных не вижу. Грудинин только, но кто его пустит. хотя поддержать надо обязательно (это вообще микрошанс за последние 20 лет, а то и 40 лет )

ГП в боковик

Грудина в топку

гидру на 51

:-))

Грудинина

И биток туда.. откуда стартанул :-)

Газпром на 300

Грудинина в президенты

Гидру на 3 рубля

Чтоб задумываться хотя бы о 247, надо 144 проходить.

Про президентство … :-)

по гидре http://ipic.su/img/img7/fs/Figura-golova-i-plechi.1515587793.png

dian, по газпрому – скоро

про президентство – шанс есть. действительно что-то новое в текущей системе причем предопределенное временем.

по гидре: ну и график. да и потом нельзя всегда смотреть на технику…. объективно, можно быть выше. на 80 копьях можем ускориться и техника развалится (точнее дорисуется )

Онегину

мы рассматриваем варианты.

по ГП мес 3 писал назад, неспроста выкупали год почти … но 144 нисходящий пока,сегодня будем посмотреть :-)

гидра 80 это все хорошо, плохо другое…

Все “изменения” в Грудинины или еще как возможны лишь в период кризиса, от давления, если же зацветут даже такие папиры как ВТБ ГП и иже с ними то шансов а перемены не будет совсем. Имхо

http://ipic.su/img/img7/fs/folksvagen.1515649113.png

к вопросу о технике..

что мы видим скорее на данной картинке рубль или биток?