RSS статьи

RSS статьи

Ожидания

• Старт второй торговой недели на американском фондовом рынке удался: ведущие индексы обновили исторические максимумы пятую сессию кряду

• Европейские фондовые индексы в понедельник сохранили позитивный настрой на фоне успехов Уолл-стрит и благодаря надеждам на формирование коалиции в Германии во главе с партией Ангелы Меркель

• Цены на нефть в понедельник остались вблизи максимумов с мая 2015 года благодаря сохранению опасений, что политическая неопределенность в Иране и Саудовской Аравии может привести к ограничению поставок черного золота из этих стран

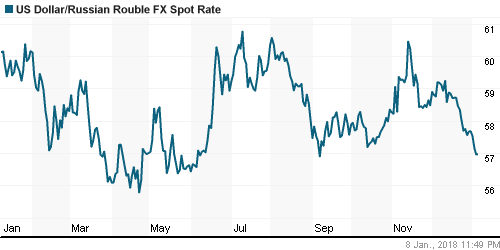

• Доллар в построждественские торги отвоевал у рубля планку в 57 рублей, невзирая на продолжения роста на рынке энергоносителей

• S&P поместило рейтинги АФК Система и МТС на пересмотр с «негативным» прогнозом

• Газпром в 2017 году увеличил добычу газа на 12,4%, экспорт – на 8,1%

• Транснефть ожидает в 2018 г. роста выручки от прокачки нефти на 4,2% – до 658,95 млрд руб.

Америка:

• Старт второй торговой недели на американском фондовом рынке удался: ведущие индексы обновили исторические максимумы пятую сессию кряду

• После невразумительного старта взяли вверх позитивные ожидания в отношении стартующего в пятницу сезона квартальных отчетов

• Лидерские позиции остались за технологическим сектором (+0,4%), к которому примкнули перепроданные секторы коммунальных компаний (+0,9%) и сектора недвижимости (+0,6%), в то же время не поддержали почин финансовый сектор (-0,1%) и сектор здравоохранения (-0,4%)

• Капитализация производителя активных камер GoPro в моменте снижалась на 30% прежде чем сократить потери по итогам сессии до 12,8% после того, как менеджмент сократил прогнозы в отношении сезона рождественских продаж и сообщил о выходе из бизнеса по производству дронов

• Акции сети универмагов Kohl’s подскочили в цене на 4,7% в свете информации о росте сопоставимых продаж в ноябре и декабре

DOW: -0,05%

DOW: -0,05%

S&P500: +0,17%

S&P500: +0,17%

NASDAQ: +0,29%

Pre-Market: -0,11%

Pre-Market: -0,11%

Европа:

• Европейские фондовые индексы в понедельник сохранили позитивный настрой на фоне успехов Уолл-стрит и благодаря надеждам на формирование коалиции в Германии во главе с партией Ангелы Меркель

• Сводный региональный индекс Stoxx 600 закрылся ростом чуть более четверти процента, обновив пик с августа 2015 года

• Решение премьера Великобритании Терезы Мэй внести изменения в руководящий состав возглавяемого ей правительства вызвали укрепление британского фунта стерлингов, что ударило по позициям британских компаний – индекс FTSE опустился на 0,36%

• Сегмент автопроизводителей укрепил позиции на 0,89% на фоне улучшения перспектив компаний в новом году в глазах инвестиционного общества

• Акции поставщика компонентов для Apple, Dialog Semiconductor подешевели на 0,8% на фоне неоднозначных комментариев в отношении спроса на новые iPhone X, хотя компания озвучила цифры по продажам выше ожиданий

• Акции производителя товаров для новорожденных и мам Mothercare обвалились в цене на 27,5% после того, как менеджмент предупредил о том, что прогнозы по выручке являются завышенными

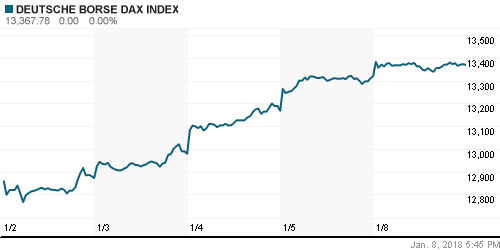

DAX: +0,36%

FTSE 100: -0,36%

Азия:

• Азиатские фондовые рынки во вторник подхватывают глобальный оптимизм, который поддерживается наметившимся предпосылками о проведении переговоров между Южной Кореей и КНДР в преддверии Олимпиады

• Акции ведущего производителя электроники Samsung Electronics теряют в стоимости почти 2% на фоне разочарования ожиданиями менеджмента в отношении чистой прибыли по итогам IV квартала, которая несмотря на рекордные значения окажется ниже ожиданий рынка

• Акции автопроизводителя Toyota дешевеют на 0,73% на фоне озвучивания планов по созданию автомобилей с технологией автопилота, тестирование которых начнется в начале 2020-года. Акции конкурентов Nissan (+0,57%) и Honda (-0,45%) демонстрируют смешанную динамику

• В разрезе секторов лидером выступает горнордобывающий сектор, тогда как другие не могут похвастаться динамикой существенно «лучше рынка».

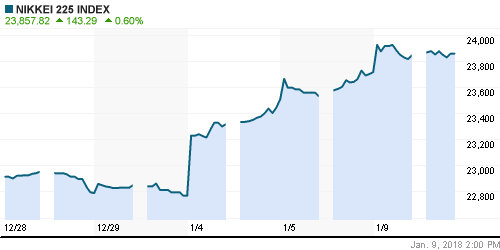

Nikkei-225 (Japan): +0,51%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): +0,37%

Развивающиеся рынки:

BRIC: +0,66%

MSCI EM: +0,49%

MSCI Eastern Europe: -0,02%

MSCI EM Latin America: +0,42%

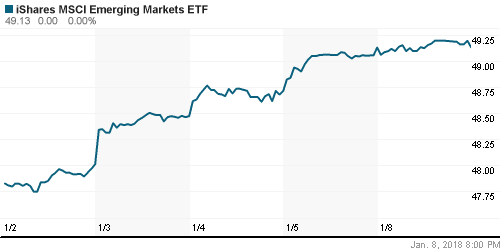

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia SBI (RSX): +0,71%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,71%

LUKOY – LUKOIL ADR: +1,30%

OGZPY – GAZPROM ADR: +1,15%

NILSY – NORILSK ADR: +1,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

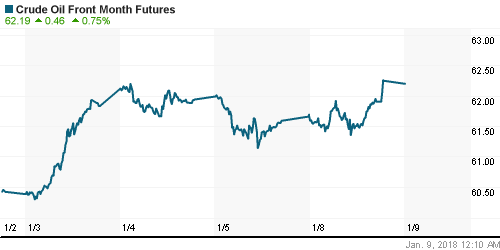

• Цены на нефть в понедельник остались вблизи максимумов с мая 2015 года благодаря сохранению опасений, что политическая неопределенность в Иране и Саудовской Аравии может привести к ограничению поставок черного золота из этих стран

• Котировки марки Brent добавили в копилку 0,22%, сократив расстояние до $68/барр. до 14 центов

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели сократилось на 5 штук до 742 установок

• На рынке промышленных металлов коррекция цен на алюминий (-1,3%) продолжилась, тогда как в в ценах на медь (+0,06%) прервалась, никель (+0,3%) продолжил выглядить особняком

• Цены на золото показали вялые попытки откатиться после достижения максимумов с середины сентября прошлого года, на утро вторника котировки вернулись выше отметки в $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $67,88/барр (+0,25%)

FOREX и валютный рынок:

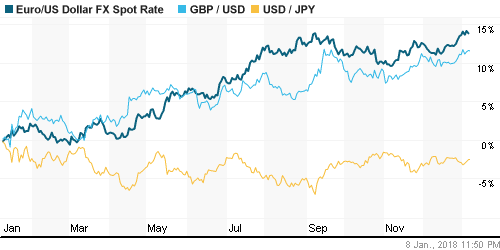

• Американский доллар в понедельник добрался до максимума против корзины валют на фоне слабости единой европейской валюты, где прошла волна фиксации прибыли в ожидании урегулирования политического кризиса в Германии, а также под влиянием слабого отчета по инфляции, который был опубликован перед выходными

• Британский фунт стерлингов получил положительную переоценку против доллара и евро на фоне снятия степени политической неопределенности после внесения премьером Терезой Мэй корректировок в состав правительства

• Канадский доллар незначительно скорректировался в сторону ослабления на фоне оптимистичных оценок бизнеса в отношении экономики в отчете Банка Канады после ударного роста днем ранее

• Доллар в построждественские торги отвоевал у рубля планку в 57 рублей, невзирая на продолжения роста на рынке энергоносителей

Ликвидность:

• В связи с официальными праздниками торги на денежном рынке в новом году еще не проводились.

MosPrime Rate (overnight): 7,98%

Экономический календарь (время мск.):

10-00 Объём промышленного производства в Германии, м/м

13-00 Уровень безработицы в еврозоне

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Склонность к риску инвесторов остается устойчивой благодаря принятию налоговой реформы в США и позитивным макроэкономическим данным. Отчет по рынку труда показал отсутствие активного ускорения роста зарплат, что позволяет рассчитывать на «сдержанность» ФРС в вопросе подъема ключевой процентной ставки

• Рынок энергоносителей получил «допинг» в виде беспорядков в Иране, которые спровоцировали опасения сокращения поставок нефти из этой страны. В ближайшие дни США может пересмотреть свою позицию в отношении «ядерного досье», что поддерживает преимущество покупателей.

• На текущей неделе инвесторы будут следить за ходом дискуссий по формированию правительственной коалиции в Германии, а среди макроотчетов обратят внимание на данные по розничным продажам и потребительской инфляции в США

• Российский рубль впервые с октября укрепился против доллара до 57 руб. Слабость американской валюты на FOREX и сохранение позитивной динамики на рынке энергоносителей сохраняют предпосылки для продолжения этой тенденции.

Технически (тренды):

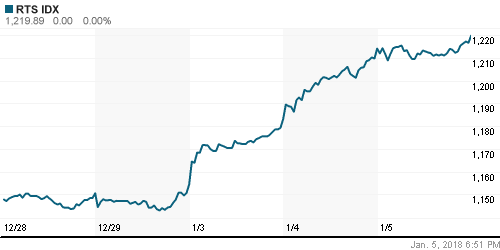

• Краткосрочно: Российский рынок акций продолжил семимильными шагами приближаться к рекордным значениям предыдущего года и за всю историю наблюдений. Несмотря на праздники активность торгов была на относительно высоком уровне. Индекс Мосбиржи после консолидации в течение дня решился на штурм психологического рубежа в 2200 пунктов, который оказался успешным.

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 3

на “Глобальные рынки акций продолжают раскручивать спираль роста в новом году в отсутствие серьезных поводов для беспокойств”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий какой портфель формировать на 2018 год?

ралли что ли

Да ралли,но с завтрашнего дня.)