RSS статьи

RSS статьи

Ожидания

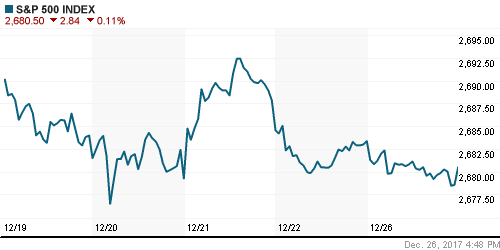

• Американские фондовые рынки возобновили торги после празднования католического Рождества без особого энтузиазма как в вопросе активности, так и направления хода бумаг

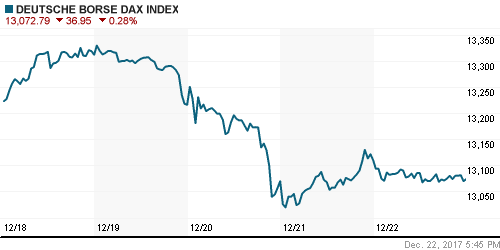

• Торги на европейских фондовых площадках не проводились в связи с продолжением празднования католического Рождества

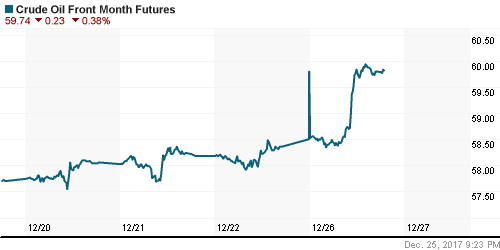

• Цены на нефть во вторник подскочили к свежим пикам за два с половиной года на фоне сообщений о взрыве нефтепровода в Ливии

• В Ливии была совершена диверсия, которая привела к поломке нефтепровода, по которому из страны через порт Эс Сидр поступает на мировой рынок порядка 100 тыс. барр/сутки (производство в стране может быть сокращено на 70-100 тыс. барр/сутки)

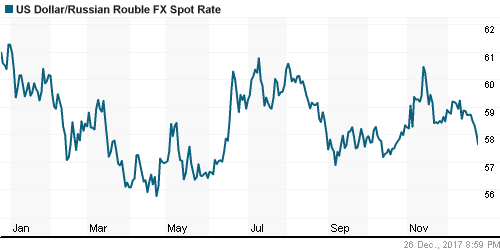

• Российский рубль увидел взлет цен на нефть, не найдя против него каких-либо контраргументов – доллар/рубль провалился ниже 58 руб., составив 57,70 руб. к утру среды

• Минфин выступает за объединение ФК Открытие, Бинбанка и Промсвязьбанка и выход на IPO

• АФК Система сообщила о снятии запрета на получение дивидендов по акциям МТС, Медси и БЭСК

• Газпром до конца года построит уже две трети от общей протяженности магистрального газопровода «Сила Сибири» – около 1380 км, а также 650 км «Турецкого потока».

• Добыча газа Газпрома в 2017 году вырастет на 12% до более чем 470 млрд руб.

• Акционеры Дикси одобрили делистинг акций с Московской биржи

Америка:

• Американские фондовые рынки возобновили торги после празднования католического Рождества без особого энтузиазма как в вопросе активности, так и направления хода бумаг

• Акции Apple оказались под ударом сообщений в СМИ о том, что новый iPhone X привлекает не так сильно покупателей перед новым годом, как предполагалось отраслевыми экспертами. Технологический сектор (-0,7%) отразил слабость акций Apple

• В то же время сегмент ритейла чувствовал себя очень уверенно благодаря информации от Mastercard, чей индекс Spending Pulse показал максимальные темпы подъема с 2011 года. ETF на сегмент вырос по итогам дня на 1,1%

• Энергетический сектор не стал сворачивать с пути на повышение получив поддержку от роста цен на нефть, которые в свою очередь вышли на новые максимумы с середины 2015 года

• Рост цен на дома в 20-ти крупнейших городах США по индексу S&P Case-Shiller составил 6,4%

DOW: -0,03%

DOW: -0,03%

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,34%

Pre-Market: -0,02%

Европа:

• Торги на европейских фондовых площадках не проводились в связи с продолжением празднования католического Рождества

DAX: 0,00%

FTSE 100: 0,00%

Азия:

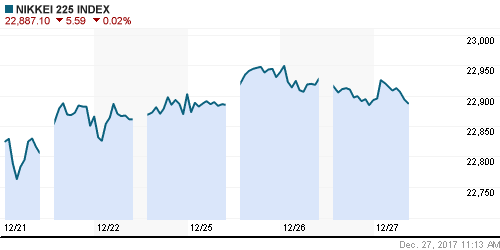

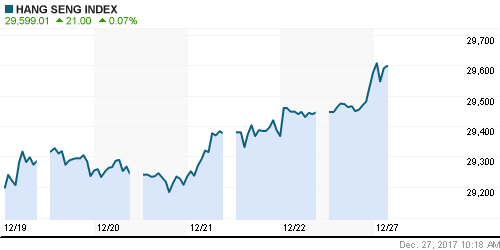

• На азиатских фондовых рынках в среду диапазон колебаний вновь невелик, преобладают позитивные настроения

• Особняком выглядит энергетический сектор на фоне повышательной динамики цен на нефть: акции Inpex растут в цене на 2,09%, Japan Petroleum Corporation – на 3,86%

• Давление в акциях Apple в США распространилось на поставщиков компании в Гонконге, но не повлияло на расклад сил в Тайване, где акции основного игрока Hon Hai Precision показывают рост на 0,66%

• Слабость технологического сектора в США не сказывается на торгах в Корее (капитализация Samsung Electronics увеличивается на 0,9%), в то же время слабость банковского и промышленного секторов не позволяет индексу страны выбраться выше нуля

• Прибыль китайских компаний в ноябре выросла на 14,9% г/г, наихудший результат с апреля

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): +0,02%

SSE Composite Index (China): -0,09%

Развивающиеся рынки:

BRIC: -0,02%

MSCI EM: -0,22%

MSCI Eastern Europe: +0,47%

MSCI Eastern Europe: +0,47%

MSCI EM Latin America: +0,16%

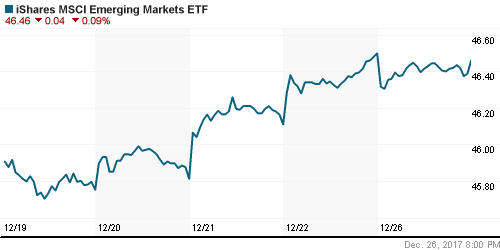

iShares MSCI Emerging Markets (EEM): -0,09%

Market Vectors Russia SBI (RSX): +1,04%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,34%

LUKOY – LUKOIL ADR: +0,09%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник подскочили к свежим пикам за два с половиной года на фоне сообщений о взрыве нефтепровода в Ливии

• Котировки марки Brent взлетели на 2,8%, преодолев планку в $67/барр.

• В Ливии была совершена диверсия, которая привела к поломке нефтепровода, по которому из страны через порт Эс Сидр поступает на мировой рынок порядка 100 тыс. барр/сутки (производство в стране может быть сокращено на 70-100 тыс. барр/сутки)

• Оператор нефтепровода Forties ожидает, что ремонтные работы будут завершены к католическому Рождеству, возврат к полной загрузке произойдет в январе

• По данным Baker Hughes, число буровых установок за прошедшую неделю осталось на прежнем уровне в 747 штук

• На рынке промышленных металлов во вторник покупатели сохраняют контроль, цены на медь выросли на 0,7%, на алюминий – на 1,6%

• Цены на золото во вторник сохраняют настрой к росту, добравшись до $1282/унцию

NYMEX Crude Oil (Brent) сегодня: $65,25/барр (+0,01%)

FOREX и валютный рынок:

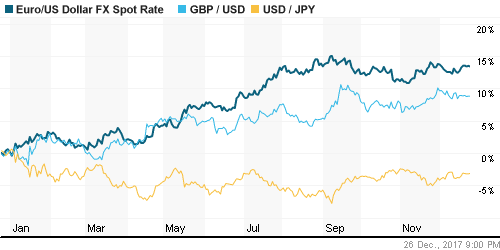

• На валютном рынке не постпраздничных торгах ситуация принципиальным образом не меняется

• Японская йена в паре с долларом в течение дня все же отреагировала на позитивную макростатистику и сигналы Банка Японии, однако к концу дня укрепление в итоге ограничилось менее 0,1%

• Рост цен за исключением топлива и продуктов питания в Японии в годовом выражении в ноябре составил 0,9% при прогнозе в 0,8%

• Протоколы к последнему заседанию Банка Японии показали отсутствие склонности монетарных властей к изучению возможности увеличения объема стимулирования

• Российский рубль увидел взлет цен на нефть, не найдя против него каких-либо контраргументов – доллар/рубль провалился ниже 58 руб., составив 57,70 руб. к утру среды

Ликвидность:

• Краткосрочные ставки на рынке МБК по итогам вторника не изменились после роста днем ранее, вызванного уплатой бизнесом НДПИ и НДС в бюджет

MosPrime Rate (overnight): 7,98%

Экономический календарь (время мск.):

18-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

18-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций могут сохранить позитивную динамику благодаря притоку средств с долговых рынков, где усиливается рефляционная идея на фоне одобрения в США налоговой реформы, увеличения планов по заимствованиям Минфинами, а также сигналов устойчивости экономического восстановления

• Рынок энергоносителей получил «допинг» в виде заявлений министра энергетики РФ о постепенном выходе из сделки по ограничению нефтедобычи и неожиданного сокращения запасов в США на фоне усиления роста спроса

• На текущей неделе ожидаемая статистика будет носить вторичный характер

• Российский рубль довольно спокойно отнесся к агрессивному понижению ЦБ ключевой ставки – ослабление доллара и рост цен на нефть могут способствовать выходу на новые локальные максимумы.

Технически (тренды):

• Краткосрочно: Российский рынок акций в отсутствие активности за рубежом остался вблизи 2100 пунктов по индексу Мосбиржи, объемы торгов остались втрое ниже средних значений. От дальнейшего позиционирования относительно этого уровня будет зависеть вектор динамики на всех временных горизонтах. Во вторник чаша весов склонилась в пользу «медведей»

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2100 пунктов

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “Спекуляции на тему слабого спроса на iPhone X и поломка нефтепровода в Ливии “пробудили” рыночных игроков”

Подписка на комментарии к этому посту по Atom/RSS.