RSS статьи

RSS статьи

Ожидания

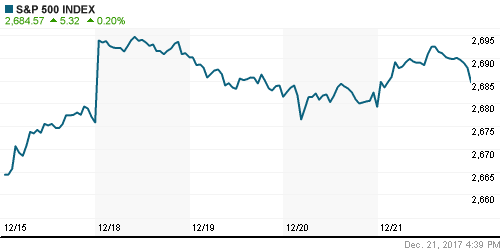

• Американские фондовые индексы в четверг реабилитировались за допущенные накануне незначительные потери, однако темпы подъемы оказались умеренными ввиду итак впечатляющих результатов с начала года

• Законодатели США согласовали вариант законопроекта, который позволит отодвинуть дедлайн прекращения финансирования правительства до 19 января

• Европейские фондовые индексы в четверг продемонстрировали отложенный оптимизм на принятие налоговой реформы в США

• После подсчета 96% бюллетеней, сторонники независимости Каталонии могут занять 70 из 135 мест в региональном парламенте

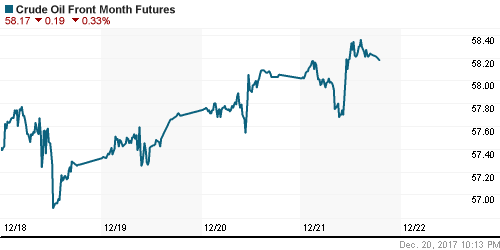

• Цены на нефть в пятницу откатываются от максимума с июня 2015 года в ожидании восстановления работы нефтепровода Forties в Северном море, а также из-за опасений в росте добычи сланцевой нефти в США

• Выход цен на нефть к пикам более, чем за 1,5 года сдвинул обменный курс доллар/рубль к 58,50, однако в пятницу рубль оказался под давлением продавцов и утром лишился более половины достижений предыдущего дня

• Трендовая инфляция в РФ в ноябре замедлилась до 5,5%

• Московская биржа ждет запуска ETF по российскому праву в 2018 году

• Сбербанк ожидает прибыль более 700 млрд рублей в 2017 году – Греф

• Сбербанк хочет расширить сферу деятельности и предоставлять любую востребованную услугу – Греф

• Роснефть и BP договорились о разработке двух газовых месторождений в ЯНАО

• Газпром в 2017 году ожидает роста рублевой выручки на 5%, EBITDA в рублях – на 10-15%

• Алроса ожидает стабильных финансовых показателей в 2018 г., несмотря на остановку «Мира»

• Аэрофлот прогнозирует рост пассажиропотока в 2018 году на 11-12%

• Акционеры Уралкалия на внеочередном собрании 18 декабря приняли решение о делистинге акций компании с Московской биржи

• Камаз прогнозирует прибыль в 2018 г. в размере 1,586 млрд руб. при выручке в 171,3 млрд руб.

• S&P снизило и отозвало рейтинги Детского мира

• Fitch присвоило Русснефти рейтинг «B» со «стабильным» прогнозом

Америка:

• Американские фондовые индексы в четверг реабилитировались за допущенные накануне незначительные потери, однако темпы подъемы оказались умеренными ввиду итак впечатляющих результатов с начала года

• Инвесторы решили вернуться к мыслям о фиксации прибыли в накаленном сегменте чипмейкеров (-1,1%), что сказалось на позициях технологического сектора в целом (-0,3%)

• Сообщение о том, что последствия лесных пожаров на юге Калифорнии вынудят PG&E (-13,0%) приостановить выплату дивидендов поддержало негативные настроения в секторе коммунальных компаний

• Спрос инвесторов сосредоточился в акциях энергетического (+2,1%), финансового (+0,9%) и телекоммуникационного (+0,7%) секторов

• Законодатели США согласовали вариант законопроекта, который позволит отодвинуть дедлайн прекращения финансирования правительства до 19 января

• Окончательная оценка ВВП за III квартал оказалась незначительно хуже пересмотренной: +3,3% против +3,2% из-за снижения оценки темпов роста потребительских расходов (+2,2% против +2,3%)

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели увеличилось на 20 тыс. до 245 тыс.

• Индекс производственной активности ФРБ Филадельфии в декабре повысился с 22,7 п. до 26,2 п. благодаря скачку новых заказов

DOW: +0,23%

DOW: +0,23%

S&P500: +0,20%

NASDAQ: +0,06%

NASDAQ: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские фондовые индексы в четверг продемонстрировали отложенный оптимизм на принятие налоговой реформы в США

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,5%, за исключением коммунального сектора все остальные закрылись выше значения предыдущего дня. Особенно выделился энергетический сектор

• Испанский рынок акций завершил день приростом почти в 1% в преддверии выборов в парламент Каталонии

• Акции в прошлом лидера рынка мобильных телефонов Nokia подскочили в цене более, чем на 4% после подписания патентного соглашения с китайской Huawei

• Акции Deutsche bank подешевели на 0,72% на фоне сообщений о сокращении тысячи рабочих мест в рамках интеграции с Postbank

DAX: +0,31%

FTSE 100: +1,05%

Азия:

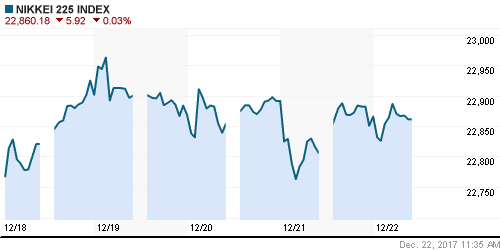

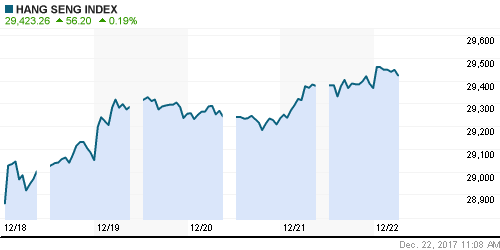

• Азиатские фондовые индексы в предрождественскую сессию сохраняют позитивные настроения на фоне развития событий в США

• Сильнее рынка выглядят акции банков и ресурсных компаний, слабее – акции технологического сектора

• На корейском рынке под давлением остаются акции, чувствительные к взаимоотношениям с Китаем, трения с которым сохраняются, свидетельством чему стало продление Пекином запрета организованным группам туристов на посещение Южной Кореи. В частности, под давлением находятся акции сети отелей Hotel Shilla (-1,23%)

• Акции сталелитейщика Kobe Steel снижаются на 2,1% на фоне информации о том, что трое топ-менеджеров были в курсе фальсификации производственных данных

Nikkei-225 (Japan): -0,03%

Hang Seng Index (Hong Kong): +0,21%

SSE Composite Index (China): -0,05%

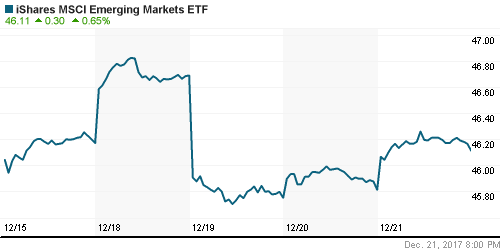

Развивающиеся рынки:

BRIC: +0,89%

MSCI EM: +0,14%

MSCI Eastern Europe: -0,14%

MSCI Eastern Europe: -0,14%

MSCI EM Latin America: +0,72%

iShares MSCI Emerging Markets (EEM): +0,65%

Market Vectors Russia SBI (RSX): +0,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,27%

LUKOY – LUKOIL ADR: +0,21%

OGZPY – GAZPROM ADR: -0,67%

NILSY – NORILSK ADR: -1,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу откатываются от максимума с июня 2015 года в ожидании восстановления работы нефтепровода Forties в Северном море, а также из-за опасений в росте добычи сланцевой нефти в США

• Котировки марки Brent корректируются на 0,3% к $64,6/барр. после закрытия на подступах к $65/барр. в четверг

• Оператор нефтепровода Forties ожидает, что ремонтные работы будут завершены к католическому Рождеству, возврат к полной загрузке произойдет в январе

• На рынке промышленных металлов в пятницу участники торгов фиксируют прибыль после серии роста, которая привела котировки к максимумам с начала месяца, однако коррекция носит умеренный характер

• Цены на золото в пятницу удерживаются выше пройденного вверх сопротивления в $1265/унцию

NYMEX Crude Oil (Brent) сегодня: $64,61/барр (-0,01%)

FOREX и валютный рынок:

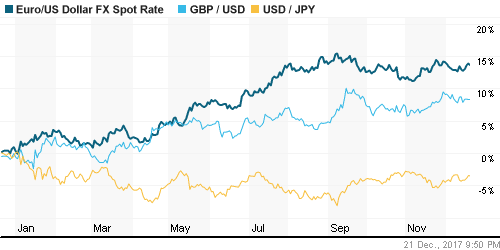

• Американский доллар перед выходными силится укрепиться, получив поддержку от исхода выборов в парламент Каталонии, что подорвало устойчивость единой европейской валюты

• После подсчета 96% бюллетеней, сторонники независимости Каталонии могут занять 70 из 135 мест в региональном парламенте

• Пара евро/доллар в моменте опускалась до 1,1817, однако в дальнейшем почти полностью восстановила позиции (1,1850)

• Индекс доллара укрепляется на 0,1%, скрашивая динамику с начала недели (-0,6%)

• Законодатели США согласовали вариант законопроекта, который позволит отодвинуть дедлайн прекращения финансирования правительства до 19 января

• Окончательная оценка ВВП за III квартал оказалась незначительно хуже пересмотренной: +3,3% против +3,2% из-за снижения оценки темпов роста потребительских расходов (+2,2% против +2,3%)

• Японская йена сохраняет позиции против доллара на уровне в 113,33, накануне обновила минимумы после выступления главы Банка Японии Харухико Куроды, который отметил, что регулятор не торопится с сокращением объема стимулов

• Выход цен на нефть к пикам более, чем за 1,5 года сдвинул обменный курс доллар/рубль к 58,50, однако в пятницу рубль оказался под давлением продавцов и утром лишился более половины достижений предыдущего дня

Ликвидность:

• Краткосрочные ставки на рынке МБК в паузе между налоговыми выплатами умеренно понизились

MosPrime Rate (overnight): 7,88%

Экономический календарь (время мск.):

12-30 ВВП Великобритании, финал, кв/кв

16-30 Объём заказов на товары длительного пользования в США, м/м

16-30 Личные расходы потребителей в США, м/м

16-30 Личные доходы потребителей в США, м/м

18-00 Продажи новых домов в США

18-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Неубедительное выступление главы ФРС Йеллен в отношении приверженности к реализации планов по повышению процентной ставки, а также фактически решенный вопрос с одобрением пакета налоговых изменений в США создают предпосылки для позитивного завершения года

• Рынок энергоносителей получил поддержку от поломки трубопровода в Северном море, однако свежая статистика от Минэнерго США станет испытанием для «быков» в их стремлении продолжить движение к новым максимумам

• На текущей неделе внимание игроков сфокусируется на голосовании по налоговой реформе (во вторник с этой целью соберется Палата представителей, Сенат пока с датой не определился). Выступлений глав ведущих ЦБ не ожидается, в выходящей статистике рынок обратит внимание на данные по личным расходам и на заказы на товары длительного пользования в США

• Российский рубль довольно спокойно отнесся к агрессивному понижению ЦБ ключевой ставки – ослабление доллара и рост цен на нефть могут способствовать выходу на новые локальные максимумы.

Технически (тренды):

• Краткосрочно: Российский рынок акций сдал ключевую высоту в 2100 пунктов по индексу Мосбиржи, так и не увидев «включение» покупателей. Впрочем, во второй половине дня они проявили себя, что вместе с ростом объем торгов подарило надежду на ложный характер пробоя этого уровня. Все внимание на борьбу за 2100 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2100 пунктов

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 3

на “Мировые рынки сохраняют позитивный настрой накануне католического Рождества, победа “сепаратистов” на выборах в Каталонии временно “уронила” евро”

Подписка на комментарии к этому посту по Atom/RSS.

КПРФ выдвинули Грудинина в президенты.

я бы сказал, это поворот

включите ровно с 28:21

https://www.youtube.com/watch?v=WanYYzAfJHI