RSS статьи

RSS статьи

Ожидания

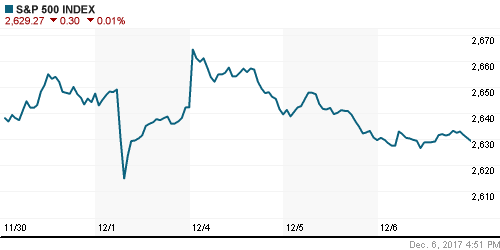

• Американские фондовые индексы в среду замедлили темпы снижения, а индекс высоких технологий Nasdaq даже выбрался в плюс

• Лидеры демократов в Конгрессе приняли приглашение республиканцев и президента Трампа обсудить дальнейшее финансирование работы правительства, несмотря на то, что их коллеги по партии настаивают на увеличении финансировании приоритетных направлений и решения вопроса прав детей, родившихся от иммигрантов

• Европейские фондовые индексы в среду продолжили ощущать недомогание от испарившегося позитивного настроения на рынках акций в мире, однако к концу дня диспозиция все же улучшилась

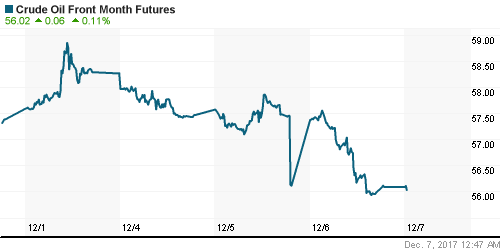

• Цены на нефть в среду усмотрели в еженедельном отчете Минэнерго США признаки ослабления спроса, что способствовало усилению давлению продавцов и откату к минимумам за две недели

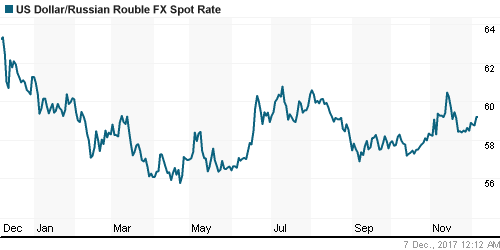

• Российский рубль оказался не в состоянии что-то противопоставить снижению цен на рынке энергоносителей – доллар/рубль подорожал на 0,7%, превысив вновь планку в 59 руб. и составив 59,20 руб. по итогам дня

• Путин выдвинется на новый срок, чтобы остаться у власти до 2024г

• S&P: Расширение санкций США с запретом на инвестиции в российские гособлигации, которое в настоящий момент прорабатывает американский Минфин, вызовет панику на российском долговом рынке, которая может обрушить курс рубля

• S&P понизило рейтинг АФК Система до B+ с BB- с «развивающимся» прогнозом

• Акционеры Лукойла на внеочередном собрании одобрили выплату дивидендов за девять месяцев 2017 года из расчета 85 рублей на акцию,

• Газпром нефть изучает выставляемые Ираком на тендер месторождения, интересуется проектом Зурбатыя рядом с Бадрой

• Выпуск автомобилей Камаз за 11 месяцев вырос на 13%, до 35,3 тыс. штук

• Детский мир выплатит дивиденды за 9 месяцев из расчета 2,97 руб. на акцию

Америка:

• Американские фондовые индексы в среду замедлили темпы снижения, а индекс высоких технологий Nasdaq даже выбрался в плюс

• Инвесторы вернулись к покупкам изрядно подешевевших бумаг технологического сектора, в частности наиболее капитализированные бумаги Facebook, Alphabet, Microsoft – выросли в цене на 1,3-1,9%. Акции Apple не поддержали их почин, подешевев на 0,4%

• Спросом пользовались «защитные» секторы потребительских нециклических товаров (+0,6%), коммунальных компаний (+0,4%), в то время как телекоммуникационный сектор (-1,0%) продолжил «остывать» после «ралли» в предыдущие дни.

• Падение цен на нефть в условиях сильного роста коммерческих запасов бензина в США спровоцировало бегство инвесторов из акций энергетического сектора (-1,3%)

• Число рабочих мест в частном секторе по данным от ADP в ноябре составило 190 тыс. после 235 тыс. в октябре

• Производительность труда во II квартале возросла на 3,0% г/г, как и сообщалось ранее, в то время как затраты на рабочую силу сократились на 0,2%, в то время как предыдущая оценка предполагала их рост на 0,5%

DOW: -0,16%

DOW: -0,16%

S&P500: -0,01%

S&P500: -0,01%

NASDAQ: +0,21%

NASDAQ: +0,21%

Pre-Market: +0,21%

Европа:

• Европейские фондовые индексы в среду продолжили ощущать недомогание от испарившегося позитивного настроения на рынках акций в мире, однако к концу дня диспозиция все же улучшилась

• Сводный индекс крупнейших компаний региона Stoxx 600 зафиксировал потери в 0,1%, рынок акций Великобритании вышел в плюс

• Аутсайдерами продолжили выступать акции банков и автопроизводителей, давление в акциях технологических компаний сохранилось, однако их потери были сокращены почти вдвое

• Акции оператора торговых центров Intu Properties подскочили в цене на 13,6% на фоне информации о готовности конкурента Hammerson приобрести компанию за 3,4 млрд фунтов стерлингов

DAX: -0,38%

FTSE 100: +0,28%

Азия:

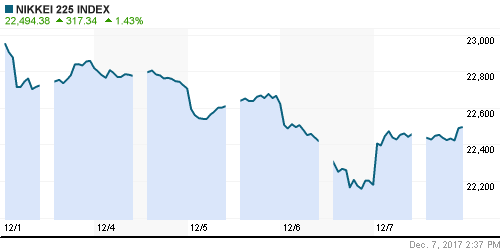

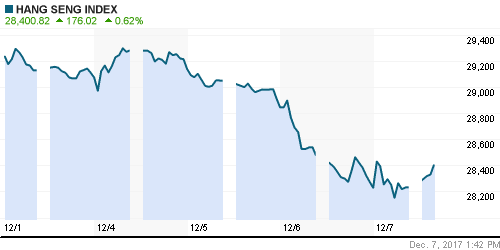

• Азиатские фондовые индексы в четверг продолжают разнонаправленные колебания в ожидании отчета по рынку труда, японский и гонконгский рынки акций восстанавливаются после сильных продаж днем ранее

• Лучше рынка выглядят акции банков, автопроизводителей и технологического сектора, хуже – акции нефтяных и промышленных компаний

• Акции Australian Securities Exchange растут в цене почти на 1% после того, как оператор биржевой торговли сообщил о намерении внедрить технологию блокчейн в клиринговую систему начиная со II квартала 2018 года

Nikkei-225 (Japan): +1,32%

Hang Seng Index (Hong Kong): +0,37%

SSE Composite Index (China): -0,63%

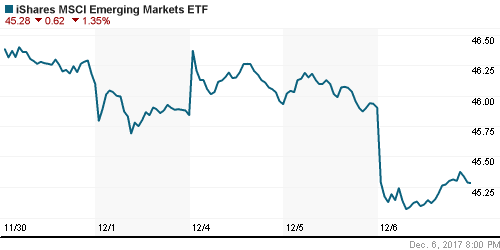

Развивающиеся рынки:

BRIC: -1,19%

MSCI EM: -1,48%

MSCI Eastern Europe: -0,47%

MSCI EM Latin America: -0,12%

iShares MSCI Emerging Markets (EEM): -1,35%

Market Vectors Russia SBI (RSX): -0,88%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,04%

LUKOY – LUKOIL ADR: -1,35%

OGZPY – GAZPROM ADR: -1,33%

NILSY – NORILSK ADR: -0,52%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду усмотрели в еженедельном отчете Минэнерго США признаки ослабления спроса, что способствовало усилению давлению продавцов и откату к минимумам за две недели

• Котировки марки Brent обвалились на 2,6% до $61,22/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 5,6 млн. барр., однако здесь сказалось временная приостановка прокачки черного золота через нефтепровод Keystone, на котором произошла авария

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели выросли на 6,8 млн барр.

• По данным Минэнерго США, добыча нефти в США выросла до новых рекордов с 1970-х годов до 9,7 млн барр/сутки

• Министр энергетики РФ Новак: Процесс выхода из соглашения ОПЕК+ может занять от трех до шести месяцев

• На рынке промышленных металлов негативная динамика продолжила преобладать, однако снижение приняло более умеренный характер: медь и никель подешевели в пределах 0,5%, однако алюминий – сразу на 1,80%

• Цены на золото во среду продолжили цепляться за минимумы за последние четыре месяца – котировки завершили день чуть ниже $1265/унцию

NYMEX Crude Oil (Brent) сегодня: $61,32/барр (+0,18%)

FOREX и валютный рынок:

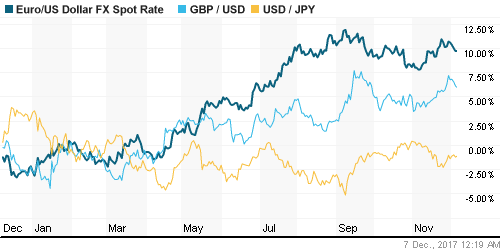

• Американский доллар в среду продолжил наращивать преимущество в ожидании принятия налоговой реформы до конца года и не придавая большого значения возможному прекращению работы правительства начиная с субботы, если законотворцы не успеют урегулировать этот вопрос. Поддержку оказали и неплохие данные по занятости в частном секторе

• Лидеры демократов в Конгрессе приняли приглашение республиканцев и президента Трампа обсудить дальнейшее финансирование работы правительства, несмотря на то, что их коллеги по партии настаивают на увеличении финансировании приоритетных направлений и решения вопроса прав детей, родившихся от иммигрантов

• Число рабочих мест в частном секторе по данным от ADP в ноябре составило 190 тыс. после 235 тыс. в октябре

• Индекс доллара повысился на 0,25%

• Британский фунт стерлингов подешевел на 0,53% против доллара на фоне мнения влиятельного колумниста в the Sun о том, что сделка по Brexit едва ли будет урегулирована до конца недели

• Банк Канады оставил ключевую процентную ставку без изменений на уровне в 1,00%, что наряду с ухудшением ситуации на рынке способствовало ослаблению канадского доллара против доллара США на 0,73%

• Российский рубль оказался не в состоянии что-то противопоставить снижению цен на рынке энергоносителей – доллар/рубль подорожал на 0,7%, превысив вновь планку в 59 руб. и составив 59,20 руб. по итогам дня

Ликвидность:

• Депозитные аукционы Банка России способствовали сокращению объема средств на коррсчетах в ЦБ, что в свою очередь привело к росту краткосрочных процентных ставок на рынке МБК

MosPrime Rate (overnight): 8,44%

Экономический календарь (время мск.):

10-00 Объём промышленного производства в Германии, м/м

16-30 Еженедельный отчет по числу обращений за пособием по безработице в США

19-00 Выступление президента ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение Сенатом США проекта налоговой реформы повышает практически до 100% вероятность ее согласование до конца года, как и было обещано Трампом, что вместе с сильными корпоративными итогами и макроэкономическими данными создает предпосылки для дальнейшего подъема мировых рынков акций

• Рынок энергоносителей получил то, что хотел – продление сделки ОПЕК по ограничению нефтедобычи на весь следующий год с опцией пересмотра соглашения в июне. Теперь рынок может проявить чувствительность к признакам сезонного ослабления спроса и дальнейшего роста нефтедобычи в США, однако технически пока все говорит за продолжение роста

• На текущей неделе внимание игроков сфокусируется на данных их Китая, а также свежем отчете по занятости в США, представление о котором можно будет получить заранее в данных от ADP и по компонентам труда в индексах ISM

• Продление сделки ОПЕК и дезавуирование слов репортера ABC о причастности Трампа в переговорах с русскими накануне выборов могут привести к укреплению российской валюты, однако нужно иметь в виду возможное укрепление доллара на международном валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций в среду протестировал сопротивление в 2125 пунктов по индексу Мосбиржи, но взять штурмом его не решился, перенеся эти размышления на следующий день. Объемы торгов остаются ниже средних значений.

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 2

на “Неплохие данные по занятости в США от ADP улучшили баланс сил “быков” и “медведей” на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

мечел летает то туда то обратно

вот вам и новогоднее ралли