RSS статьи

RSS статьи

Ожидания

• Американские фондовые площадки во вторник вновь не проявили желания продолжить победную поступь, скорректировавшись уже третий день кряду, если смотреть по индексу S&P 500

• Европейские фондовые индексы во вторник завершили день с небольшим понижением, не получив поддержку от сильных экономических данных в регионе

• Цены на нефть во вторник переключили внимание на ожидания дальнейшего сокращения коммерческих запасов в США, избавившись от давления продаж после саммита ОПЕК в Вене.

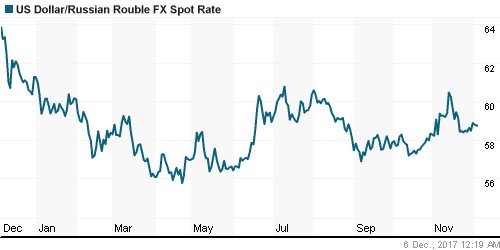

• Российский рубль отыграл опровержение новостей о том, что Трамп будучи кандидатом в президенты искал поддержки у представителей России – несмотря на падение цен на нефть доллар/рубль во вторник торгуется по 58,7 руб.

• S&P: Санкции усиливают кредитные риски в российской экономике

• Чистая прибыль НМТП за 9 месяцев по МСФО снизилась на 26,4%, до $359,4 млн

• Акционеры Башнефти на внеочередном собрании 1 декабря приняли решение о выплате дивидендов за 9 месяцев 2017 г. в размере 148,31 руб. на акцию

• En+ расширит совет директоров еще одни независимым членом до конца 2017 г.

Америка:

• Американские фондовые площадки во вторник вновь не проявили желания продолжить победную поступь, скорректировавшись уже третий день кряду, если смотреть по индексу S&P 500

• Отскок в технологическом секторе начался за здравие, но закончился без заметных успехов – прибавка лишь в 0,2% после роста в моменте на 1,4%

• Потери других десяти секторов оказались в пределах 0,2%-1,8%, причем максимальные пришлись на изрядно укрепившийся в последнее время телекоммуникационный сектор (-1,8%)

• Не удержался от продаж и финансовый сектор (-0,6%) на фоне продолжения уплощения кривой гособлигаций США

• Довольно близко к сердцу инвесторы восприняли информацию о том, что пожар привел к сбою энергопотребления 260 тыс. потребителей компании Edison (-12,8%). Сектор коммунальных компаний на этом фоне понизился на 1,2%

• Индекс ISM в непроизводственной сфере в ноябре опустился с 60,1 п. до 57,4 п.

• Дефицит внешней торговли в октябре увеличился до $48,7 млрд. с пересмотренного с $43,5 млрд. до $44,9 млрд.

DOW: -0,45%

DOW: -0,45%

S&P500: -0,37%

NASDAQ: -0,19%

Pre-Market: -0,20%

Европа:

• Европейские фондовые индексы во вторник завершили день с небольшим понижением, не получив поддержку от сильных экономических данных в регионе

• Индекс деловой активности в сфере услуг в ноябре подскочил до максимума за 6,5 лет до 57,5 п. с 56,0 п.

• Сводный индекс крупнейших компаний региона Stoxx 600 недосчитался 0,19%

• Дальнейшее сползание цен на рынке промышленных металлов обусловило отторжение инвесторов к акциям горнорудных компаний: Rio Tinto, Glencore, Anglo American – подешевели более 2%, сектор базовых материалов

• Сектор ритейла подхватил позитивные настроения в своих оппонентах за океаном, увеличив вес на 0,76%. Способствовало этому и резкое изменение рекомендации аналитиками Goldman Sachs по акциям Tesco (+3,0%) с «продавать» до «покупать» из-за пересмотра прогнозируемой динамики рентабельности бизнеса

• Акции сабпрайм-кредитора Provident рухнули в цене более, чем на 10% после того, как британский регулятор открыл расследование в отношении ряда подразделений компании

DAX: -0,08%

DAX: -0,08%

FTSE 100: -0,16%

Азия:

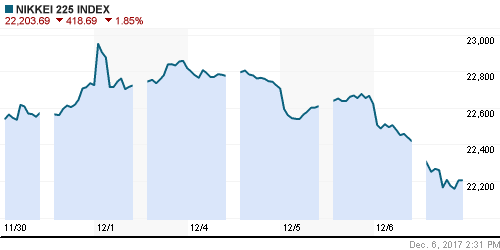

• Азиатские фондовые индексы в среду не могут обрести уверенность после слабого закрытия на Уолл-стрит, укрепления йены и снижения цен на рынке промышленных металлов

• Акции горнорудных компаний наряду с акциями энергетических компаний возглавляют снижение. В частности, акции Rio Tinto подешевели на 2,34%, Fortesque Metal – на 1,4%, BHP Billiton – на 1,87%

• Рост австралийской экономики в III квартале составил 0,6%, что оказалось ниже прогноза экономистов в 0,7%

• Официальный старт работы Amazon в Австралии не «напугал» акции местных ритейлеров – среди крупнейших сетей только акции WoolWorths дешевеют на 0,2%, тогда как другие растут на1,3-3,7%. Причина – неожиданно сильные данные по розничным продажам, которые показали подъем в 0,5% в помесячном выражении

Nikkei-225 (Japan): -1,97%

Hang Seng Index (Hong Kong): -1,81%

SSE Composite Index (China): -0,98%

Развивающиеся рынки:

BRIC: -0,64%

MSCI EM: -0,38%

MSCI Eastern Europe: -0,15%

MSCI EM Latin America: -0,27%

iShares MSCI Emerging Markets (EEM): -0,07%

Market Vectors Russia SBI (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,45%

LUKOY – LUKOIL ADR: +2,47%

LUKOY – LUKOIL ADR: +2,47%

OGZPY – GAZPROM ADR: +0,89%

NILSY – NORILSK ADR: +1,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

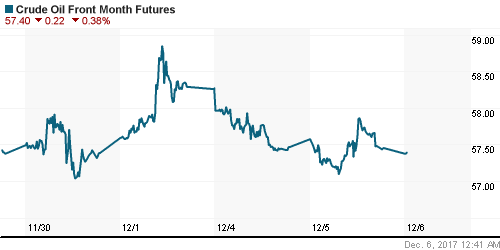

• Цены на нефть во вторник переключили внимание на ожидания дальнейшего сокращения коммерческих запасов в США, избавившись от давления продаж после саммита ОПЕК в Вене.

• Котировки марки Brent подросли на 0,32% до $62,65/барр.

• Инвестиционные банки Morgan Stanley и Goldman Sachs улучшили свои оценки баланса спроса и предложения на рынке нефти в 2018-м году, в частности последние рассчитывают, что средняя цена составит $62/барр.

• На рынке промышленных металлов прошелся каток продаж: цены на медь обвалились на 3,25%, на никель – на 4,74%

• Цены на золото во вторник продвинулись к новым локальным минимумам на фоне укрепления доллара и по итогам дня уже составляли $1265/унцию

NYMEX Crude Oil (Brent) сегодня: $62,62/барр (-0,05%)

FOREX и валютный рынок:

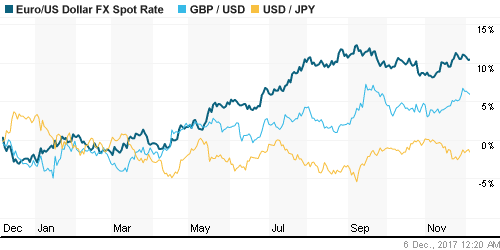

• Американский доллар во вторник вырос второй день кряду, получая двойную поддержку от ожиданий принятия налоговой реформы и предстоящей в пятницу публикации данных по рынку труда

• Индекс доллара вырос на 0,13%, особенно заметными были достижения против евро, курс которого ослаб на треть процента, невзирая на сильные данные по деловой активности в сфере услуг

• Индекс ISM в непроизводственной сфере в США в ноябре опустился с 60,1 п. до 57,4 п.

• Индекс деловой активности в сфере услуг в еврозоне в ноябре подскочил до максимума за 6,5 лет до 57,5 п. с 56,0 п.

• Британский фунт стерлингов откатился на 0,25% против доллара после того, как усилия премьера страны Терезы Мэй по согласованию торговых условий после Brexit оказались безрезультатными

• Российский рубль на фоне снижения волатильности на FOREX и нефтяном рынке не продемонстрировал ярких движений – доллар/рубль остается вблизи 58,7 руб.

Ликвидность:

• C началом нового отчетного периода ситуация на рынке межбанковского кредитования стала улучшаться. Краткосрочные ставки на рынке МБК во вторник продолжили снижение

MosPrime Rate (overnight): 8,27%

Экономический календарь (время мск.):

16-15 Изменение количества рабочих мест в частном секторе США от ADP

16-30 Производительность труда вне сельскохозяйственного сектора США, финал

16-30 Расходы на рабочую силу в США, финал

18-00 Решение Банка Канады по процентной ставке

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение Сенатом США проекта налоговой реформы повышает практически до 100% вероятность ее согласование до конца года, как и было обещано Трампом, что вместе с сильными корпоративными итогами и макроэкономическими данными создает предпосылки для дальнейшего подъема мировых рынков акций

• Рынок энергоносителей получил то, что хотел – продление сделки ОПЕК по ограничению нефтедобычи на весь следующий год с опцией пересмотра соглашения в июне. Теперь рынок может проявить чувствительность к признакам сезонного ослабления спроса и дальнейшего роста нефтедобычи в США, однако технически пока все говорит за продолжение роста

• На текущей неделе внимание игроков сфокусируется на данных их Китая, а также свежем отчете по занятости в США, представление о котором можно будет получить заранее в данных от ADP и по компонентам труда в индексах ISM

• Продление сделки ОПЕК и дезавуирование слов репортера ABC о причастности Трампа в переговорах с русскими накануне выборов могут привести к укреплению российской валюты, однако нужно иметь в виду возможное укрепление доллара на международном валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций во вторник продолжил набирать энергию для дальнейшего роста – покупатели смогли отбить атаку своих визави и практически успеть вернуть индекс Московской биржи к исходным позициям. Таким образом при прочих равных условиях были созданы предпосылки для выхода выше сопротивления в 2120-2125 пунктов в среду

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 6

на “Мировые рынки акций продолжают оставаться в режиме снятия перегрева в ожидании новостей из США”

Подписка на комментарии к этому посту по Atom/RSS.

Time назвал «Человеком года» пострадавших от домогательств женщин

мда

Путин заявил об участии в выборах президента России

Неееет… Ещё 6 лет “стабильности” и “экономического роста” .

Только мне режет глаза само сочетание символов во вновь придуманном “индекс МосБиржи”?

Большой маркетинговый просчет, что до сих пор не придумана аббревиатура. 3-4-буквенными символами живет весь финансовый мир.

3-4-буквенными символами

====

PUTINdex ! :^)

dfe, 7.12.2017 в 08:54

!!!!

:))))))))))))))))))))))