RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в пятницу откатили от рекордных вершин в условиях роста вероятности импичмента Трампа, однако сильные потери в 1,6% оказались умеренными благодаря позитивным ожиданиям в отношении налоговой реформы после заявлений лидера сенатского большинства Митча МакКонелла, что у законопроекта есть достаточная поддержка

• К моменту завершению торговой сессии Сенат не стал голосовать по законопроекту, ряд республиканцев настаивают на необходимости добавления «фискального триггера» – автоматического повышения налогов в случае, если налоговые сборы окажутся ниже прогнозных значений

• Бывший советник по безопасности Майкл Флинн признал себя виновным в предоставлении ФБР недостоверных данных в отношении контактов с представителями России и по данным ABC готов свидетельствовать против США Трампа, что может тому в итоге стоить президентского кресла. Впоследствии телеканал ABC признал, что репортер, который озвучил эту новость, был некорректен в своих формулировках – Трамп пытался контактировать с русскими уже будучи президентом, а не кандидатом в президенты, как это было изначально подано

• Сенат США одобрил с голосами в 51-49 проект налоговой реформы. Теперь нижней и верхней палате Конгресса предстоит выработать единой законопроект, имеющиеся разночтения согласуемы, работа начнется на следующей неделе.

• Европейские фондовые индексы в пятницу не смогли избавиться от скепсиса в отношении принятии налоговой реформы до конца года и к концу сессии отразили негативные эмоции, связанные с готовностью бывшего советника по госбезопасности Майкла Флинна свидетельствовать против Трампа

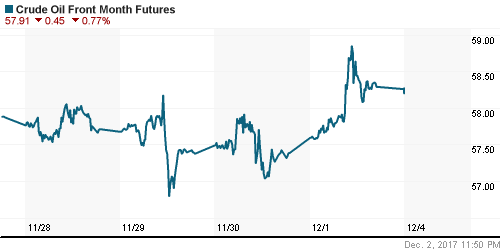

• Цены на нефть в пятницу со второй попытки смогли проявить в полной мере радость от снятия неопределенности в отношении сделки ОПЕК+ по ограничению нефтедобычи после I квартала 2018 года в результате принятых решений на саммите в Вене

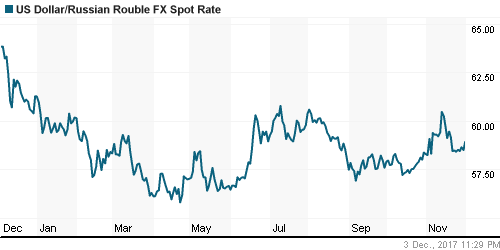

• Российский рубль нервно отреагировал на новости, связанные с Флинном, доллар/рубль подскочил в моменте выше 59 руб., прежде чем откатиться к 58,90 руб., евро подорожал до 70 руб.

• Добыча Газпрома за 11 месяцев выросла на 14,6%, экспорт в Европу – на 8,3%

• Затраты Мегафона на «пакет Яровой» могут составить 35-40 млрд руб. за 5 лет

Америка:

• Американские фондовые индексы в пятницу откатили от рекордных вершин в условиях роста вероятности импичмента Трампа, однако сильные потери в 1,6% оказались умеренными благодаря позитивным ожиданиям в отношении налоговой реформы после заявлений лидера сенатского большинства Митча МакКонелла, что у законопроекта есть достаточная поддержка

• К моменту завершению торговой сессии Сенат не стал голосовать по законопроекту, ряд республиканцев настаивают на необходимости добавления «фискального триггера» – автоматического повышения налогов в случае, если налоговые сборы окажутся ниже прогнозных значений

• Бывший советник по безопасности Майкл Флинн признал себя виновным в предоставлении ФБР недостоверных данных в отношении контактов с представителями России и по данным ABC готов свидетельствовать против США Трампа, что может тому в итоге стоить президентского кресла

• Лучше рынка выглядел энергетический сектор (+0,8%), аутсайдерами выступили акции промышленных (-1,2%) и технологических (-0,6%) компаний

• Индекс деловой активности в производственном секторе в ноябре понизился с 58,7 п. до 58,2 п. при консенсус-прогнозе в 58,3 п.

DOW: -0,17%

DOW: -0,17%

S&P500: -0,20%

NASDAQ: -0,38%

Pre-Market: +0,61%

Pre-Market: +0,61%

Европа:

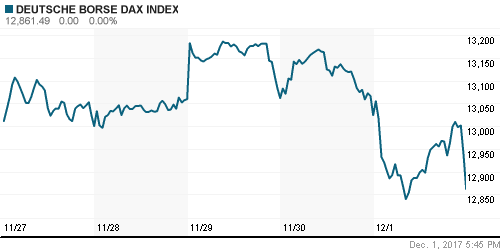

• Европейские фондовые индексы в пятницу не смогли избавиться от скепсиса в отношении принятии налоговой реформы до конца года и к концу сессии отразили негативные эмоции, связанные с готовностью бывшего советника по госбезопасности Майкла Флинна свидетельствовать против Трампа

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,7%, индексы Германии и Франции потеряли более 1%

• Жертвой негативного сантимента стал технологический сектор, который просел на 1,58%, а также акции автопроизводителей (-1,88%), в частности акции Peugeot подешевели на 2,73% по причине понижения Citigroup по ним целевой цены

• Акции Royal Mail рухнули в цене на 3,9% после того, как сразу три инвестбанка понизились свои расчетные цены оператора почты

DAX: -1,25%

FTSE 100: -0,36%

Азия:

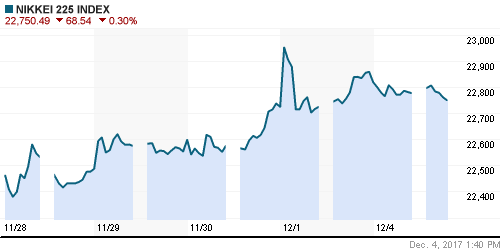

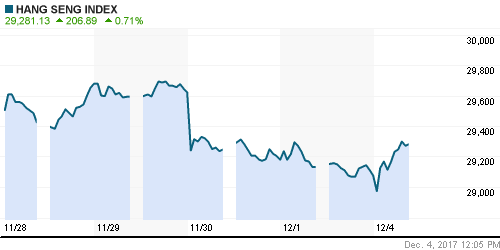

• Азиатские фондовые индексы в понедельник довольно равнодушно отнеслись к принятию Сенатом законопроекта налоговой реформы, демонстрируя смешанные колебания, хотя фьючерсы на американские индексы ушли в большой отрыв

• Акции крупнейших банков Австралии продолжают ощущать давление неопределенности после информации о возможном ужесточении регулирования, в частности акции Commonwealth bank дешевеют на полпроцента, Westpac – на 1,3%, National Australia Bank – на 0,47%, ANZ – на 0,84%

• Несмотря на слабость йены и оптимистичный новостной фон, японские экспортеры демонстрируют разнонаправленную динамику, к примеру акции Toyota дешевеют на 0,21%, Mitsubishi Electric – на 0,27%

• Продление ОПЕК+ сделки по ограничению нефтедобычи позитивным образом сказалось на позициях нефтяных компаний региона, в частности акции Santos растут на 1,18%, Japan Petroleum – на 2,91%

Nikkei-225 (Japan): -0,27%

Hang Seng Index (Hong Kong): +0,71%

SSE Composite Index (China): +0,12%

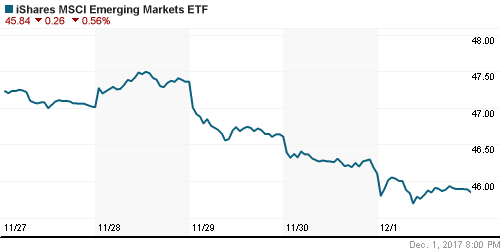

Развивающиеся рынки:

BRIC: -0,70%

MSCI EM: -0,29%

MSCI Eastern Europe: -0,55%

MSCI EM Latin America: +0,39%

iShares MSCI Emerging Markets (EEM): -0,56%

Market Vectors Russia SBI (RSX): -1,01%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,47%

LUKOY – LUKOIL ADR: +0,13%

OGZPY – GAZPROM ADR: -0,33%

NILSY – NORILSK ADR: -0,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу со второй попытки смогли проявить в полной мере радость от снятия неопределенности в отношении сделки ОПЕК+ по ограничению нефтедобычи после I квартала 2018 года в результате принятых решений на саммите в Вене

• Котировки марки Brent выросли на 1,7% к $63,64/барр.

• По данным Baker Hughes, количество буровых по итогам прошедшей недели увеличилось на 2 шт. до рекордных с сентября 749 установок

• На рынке промышленных металлов цены на никель продолжили двигаться вниз, подешевев на 1,55%, в то время как медь и алюминий продолжили восстановление, показав рост на 1,0% и 1,3%

• Цены на золото в пятницу практически достигали отметки в $1290/унцию в момент апогея эмоций, связанных с готовностью Майла Флинна свидетельствовать против Трампа, однако к концу сессии они отошли к $1280/унцию, показав рост на 0,44%, на фоне прогресса в налоговой реформе

NYMEX Crude Oil (Brent) сегодня: $63,35/барр (-0,41%)

FOREX и валютный рынок:

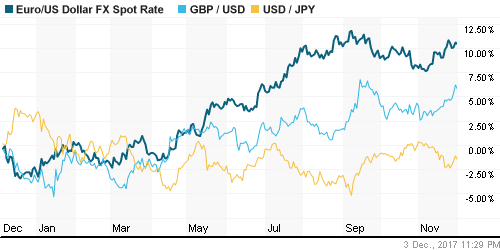

• Американский доллар в пятницу подешевел после того, как над президентом Трампом сгустили тучи после того, как его бывший подчиненный Майкл Флинн согласился работать со следствием и подтвердил, что контактировал с представителями России, в понедельник после опровержения восстанавливает статус-кво

• К моменту завершению торговой сессии Сенат не стал голосовать по законопроекту, ряд республиканцев настаивают на необходимости добавления «фискального триггера» – автоматического повышения налогов в случае, если налоговые сборы окажутся ниже прогнозных значений

• Индекс деловой активности в производственном секторе в США в ноябре понизился с 58,7 п. до 58,2 п. при консенсус-прогнозе в 58,3 п.

• Индекс доллара понизился на 0,18%, показав резкое снижение от внутридневных пиков прежде, чем частично восстановить потери к концу сессии, в понедельник растет на 0,25%

• Единая европейская валюта по итогам дня подешевела на 0,08%, не сумев удержаться выше рубежа в 1,19

• Японская йена укрепилась на 0,42% против доллара, в момент уйдя ниже 112 йен за доллар

• Российский рубль нервно отреагировал на новости, связанные с Флинном, доллар/рубль подскочил в моменте выше 59 руб., прежде чем откатиться к 58,90 руб., евро подорожал до 70 руб.

Ликвидность:

• C началом нового отчетного периода ситуация на рынке межбанковского кредитования стала улучшаться. Краткосрочные ставки на рынке МБК в пятницу понизились.

MosPrime Rate (overnight): 8,40%

Экономический календарь (время мск.):

18-00 Объём фабричных заказов в США, м/м

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение Сенатом США проекта налоговой реформы повышает практически до 100% вероятность ее согласование до конца года, как и было обещано Трампом, что вместе с сильными корпоративными итогами и макроэкономическими данными создает предпосылки для дальнейшего подъема мировых рынков акций

• Рынок энергоносителей получил то, что хотел – продление сделки ОПЕК по ограничению нефтедобычи на весь следующий год с опцией пересмотра соглашения в июне. Теперь рынок может проявить чувствительность к признакам сезонного ослабления спроса и дальнейшего роста нефтедобычи в США, однако технически пока все говорит за продолжение роста

• На текущей неделе внимание игроков сфокусируется на данных их Китая, а также свежем отчете по занятости в США, представление о котором можно будет получить заранее в данных от ADP и по компонентам труда в индексах ISM

• Продление сделки ОПЕК и дезавуирование слов репортера ABC о причастности Трампа в переговорах с русскими накануне выборов могут привести к укреплению российской валюты, однако нужно иметь в виду возможное укрепление доллара на международном валютном рынке

Технически (тренды):

• Краткосрочно: Коррекция к предыдущей волне роста на российском рынке акций в четверг углубилась и привела к капитуляции покупателей. Резкий рост объемов торгов в последний час торгов и характер свечки указывает на высокую вероятность прохождения краткосрочного «дна» и возврату к растущей динамике. Для подтверждения индексу МосБиржи необходимо возвращаться выше 2125 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 4

на “Сенат США одобрил законопроект налоговой реформы, что улучшит настроения на фондовых площадках в начале новой торговой недели”

Подписка на комментарии к этому посту по Atom/RSS.

И вот только где-то здесь, как мне думается, можно внимательнее смотреть на Магнит с целью покупки. Желательно от 6200.

вроде как в плюсе индекс / а по факту подают почти по всем фишкам причем просадки существенные

Онегин,у тебя фишками являются Россети и Аэрофлот?Слава Богу в индексах по прежнему фишками считают сбер, газик, лук,гамак,роснефть.)))

Вчера еще Татнефть сильно подняла индекс.