RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы открыли неделю индифферентным движением на малых объемах, вызванных отсутствием некоторых игроков после Дня Благодарения, после дежурного обновления рекордных максимумов; позитивные итоги Киберпонедельника не распространились на все сегменты рынка

• Сенаторы Рон Джонсон и Боб Коркер сообщили, что они будут голосовать против текущей версии законопроекта о налоговой реформе, однако они оставляют надежды, что их возражения будут услышаны, сегодня состоится голосование в бюджетном комитете, на всеобщее голосование закон, как ожидается, будет вынесен в четверг

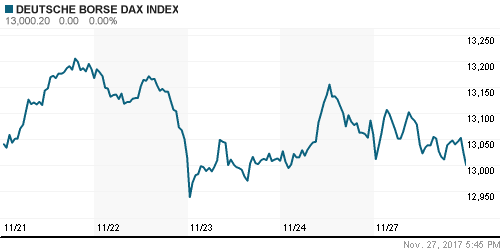

• Европейские фондовые индексы в понедельник не придали должное значение готовности ведущих партий Германии вернуться за стол переговоров и обсудить возможность формирования коалиции большинства

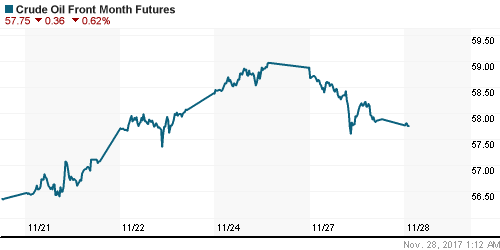

• Цены на нефть во вторник находятся немного ниже максимумов за последние два с половиной года в ожидании саммита ОПЕК в Вене, который пройдет в этот четверг, ожидаемое возобновление прокачки «черного золота» по нефтепроводу Keystone способствовало откату котировок североамериканской нефти

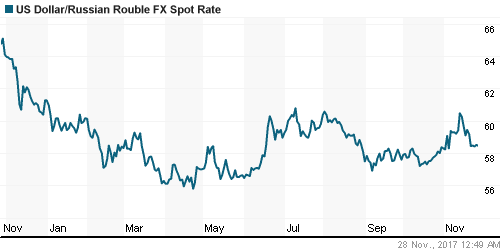

• Тренд на укрепление российской валюты продолжился, в понедельник доллар/рубль едва не достиг 58 руб., однако разворот доллара на FOREX и откат цен на нефть от локальных максимумов способствовали возвращению обменного курса к исходным позициям, во вторник доллар стоит немногим более 58,4 руб.

• Выручка АФК Система в III кв. 2017 года по МСФО выросла на 2,1% до 180,6 млрд. руб. Скорректированная чистая прибыль в доле корпорации в отчетном периоде сократилась на 6,5% – до почти 5,2 млрд руб.

• АФК Система может провести IPO «Степи» и Segezha в 2019 г.

• Акционеры «Северстали» утвердили дивиденды за III квартал из расчета 35,61 руб. на акцию

• S&P улучшило прогноз по рейтингам ТМК до «стабильного» с «негативного»

Америка:

• Американские фондовые индексы открыли неделю индифферентным движением на малых объемах, вызванных отсутствием некоторых игроков после Дня Благодарения, после дежурного обновления рекордных максимумов; позитивные итоги Киберпонедельника не распространились на все сегменты рынка

• Акции лидера электронной коммерции Amazon продолжили восхождение, прибавив 0,8%, сектор ритейла в целом, если смотреть на соответствующий ETF – на 0,3%

• Спросом пользовались «защитные» акции телекоммуникационных (+0,4%) и коммунальных (+0,5%) компаний

• Откат цен на нефть с двухлетних пиков способствовал ослаблению интереса к акциям энергетического сектора (-1,0%)

• Акции медиаконцерна Time (+9,5%) были «разогреты» новостями о поглощении конкурентом Meredith за $1,84 млрд наличными

• Продажи новых домов в годовом выражении в октябре составили 685 тыс. после улучшения сентябрьского значения с 645 тыс. до 667 тыс.

DOW: +0,10%

DOW: +0,10%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,16%

NASDAQ: -0,16%

Pre-Market: -0,10%

Европа:

• Европейские фондовые индексы в понедельник не придали должное значение готовности ведущих партий Германии вернуться за стол переговоров и обсудить возможность формирования коалиции большинства

• Сводный индекс крупнейших компаний региона Stoxx 600 опустился на 0,35%, возглавили снижение акции технологического сектора (-0,72%)

• Уход главы Julius Baer к конкуренту Pictet Group был болезненно встречен рынком – акции швейцарского private банка подешевели на 4%

• Акции Ocado прибавили более 7% после того, как Credit Suisse указал на преодоление негативных времен поставщиком бакалейных сетей

DAX: -0,46%

FTSE 100: -0,35%

Азия:

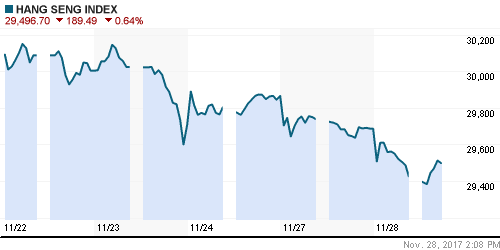

• Азиатские фондовые индексы во вторник пытаются вернуться на траекторию роста, несмотря на слабое закрытие американских «коллег»

• Рынок акций Гонконга выглядит слабее индексов региона по причине ограничений возможностей китайских взаимных фондов покупать напрямую активы на этом рынке, что следовало из сообщений South China Morning Post

• Ослабление японской йены возвращает интерес к акциям автопроизводителей Toyota Motos (+0,7%) и Honda Motor (+1,2%), что поддерживает японский рынок акций

• Темпы продаж акций Samsung Electronics (-0,2%) замедлились, другие видные представители технологического сектора в Корее перешли к разнонаправленной динамике, что позволило рынку акций этой страны также перейти на положительную территорию

• Акции Softbank дешевеют на 0,26%, не проявив реакции на слухи о том, что компания предложила Uber приобрести акции компании на $48 млрд. с 30%-ным дисконтом

Nikkei-225 (Japan): -0,28%

Hang Seng Index (Hong Kong): -0,89%

SSE Composite Index (China): -0,49%

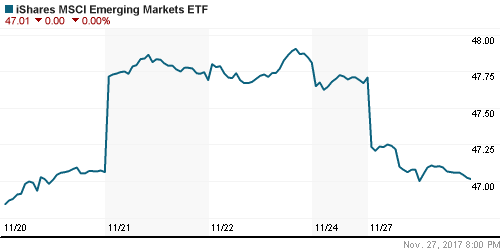

Развивающиеся рынки:

BRIC: -0,75%

MSCI EM: -0,86%

MSCI Eastern Europe: -0,27%

MSCI EM Latin America: -0,38%

iShares MSCI Emerging Markets (EEM): -1,47%

Market Vectors Russia SBI (RSX): -1,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,66%

LUKOY – LUKOIL ADR: -0,87%

OGZPY – GAZPROM ADR: +0,00%

NILSY – NORILSK ADR: -2,15%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник находятся немного ниже максимумов за последние два с половиной года в ожидании саммита ОПЕК в Вене, который пройдет в этот четверг, ожидаемое возобновление прокачки «черного золота» по нефтепроводу Keystone способствовало откату котировок североамериканской нефти

• Котировки марки Brent после приближения к $64/барр. утром во вторник торгуются вблизи $63,6/барр.

• Давление котировкам придает неопределенность вердикта предстоящей встречи ОПЕК+ в Вене, участники рынка опасаются фиксации прибыли по факту сбывшихся ожиданий или продаж в случае неожиданного исхода саммита

• На рынке промышленных металлов в понедельник цены на медь подешевели на 1,5%, на никель – почти на 4%, во вторник давление продавцов сохраняется

• Ценам на золото в понедельник не хватило одного доллара, чтобы протестировать психологический рубеж в $1300/унцию, во вторник котировки перешли в консолидацию в окрестностях $1295/унцию

NYMEX Crude Oil (Brent) сегодня: $63,60/барр (-0,02%)

FOREX и валютный рынок:

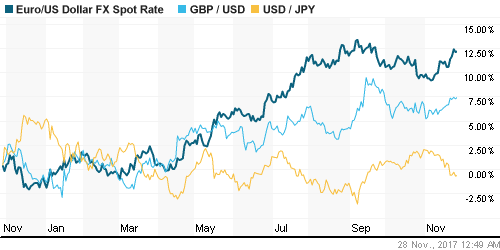

• Американский доллар в понедельник частично отыграл потери предыдущей недели, спровоцированных публикацией «минуток» ФРС, которые бросили тень на перспективу дальнейшего повышения ставок после декабрьского заседания

• Индекс доллара по итогам понедельника вырос на 0,2%, во вторник колеблется вблизи достигнутых уровней

• Будущий глава ФРС Джером Пауэлл сообщит в рамках своего выступления в Конгрессе на слушаниях об одобрении его кандидатуры о том, что Федрезерв продолжит повышение процентных ставок и сокращение баланса

• Уходящий с поста главы ФРБ Нью-Йорка Уильям Дадли поделился своим мнением, что американская экономика сейчас показывает темпы роста выше потенциала, что предполагает дальнейшее ужесточение монетарной политики

• Сообщения Kyodo News о том, что КНДР готовится к проведению пуска баллистической ракеты способствовало кратковременному и незначительному укреплению японской йены, утром курс USD/JPY уходил ниже 111,0

• Тренд на укрепление российской валюты продолжился, в понедельник доллар/рубль едва не достиг 58 руб., однако разворот доллара на FOREX и откат цен на нефть от локальных максимумов способствовали возвращению обменного курса к исходным позициям, во вторник доллар стоит немногим более 58,4 руб.

Ликвидность:

• Налоговый период не сказывается на состоянии рублевой ликвидности. Ставки на рынке МБК колеблются вблизи достигнутых минимумов.

MosPrime Rate (overnight): 8,33%

Экономический календарь (время мск.):

10-30 Выступление управляющего Банка Англии Марка Карни

13-00 Парламентские слушания в Великобритании по инфляции

16-30 Товарный торговый баланс США

16-30 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-15 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

17-45 Выступление будущего главы ФРС Джерома Пауэлла

18-00 Индекс потребительского доверия в США от Conference Board

18-15 Выступление президента ФРБ Филадельфии Патрика Харкера

19-30 Выступление управляющего Банка Канады Стивена Полоза

23-45 Выступление главы Казначейства США Стивена Мнучина

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также публикации протоколов к последнему заседанию ФРС

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

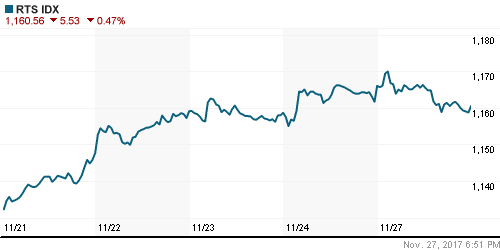

• Краткосрочно: В понедельник под влиянием внешней конъюнктуры российский рынок акций испытывал давление продаж. Индекс ММВБ ушел ниже локальной поддержки в 2145 пунктов, однако низкие объемы торгов оставляют надежду на то, что это движение в итоге окажется ложным

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2130 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “В ожидании голосования по налоговой реформе в Сенате на мировых рынках акций идет легкая волна фиксации прибыли”

Подписка на комментарии к этому посту по Atom/RSS.