RSS статьи

RSS статьи

Ожидания

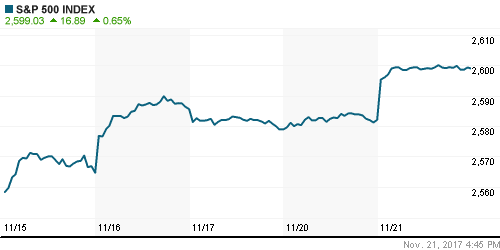

• Американские фондовые индексы во вторник продолжили восхождение к новым рекордным вершинам на сократившихся объемах из-за приближения Дня Благодарения

• Европейские фондовые индексы во вторник продолжили игнорировать политическую повестку дня после появления перспективы проведения внеочередных выборов в Бундестаг и связанной с этим неопределенности

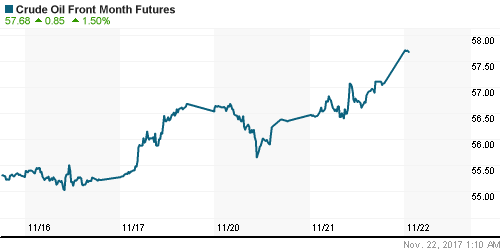

• Цены на нефть во вторник вновь стали отражать растущую уверенность в продлении сделки об ограничении нефтедобычи на предстоящем саммите ОПЕК 30 ноября, тем не менее подъем оказался сдержанным

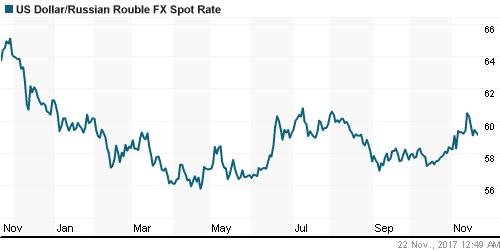

• Восстановление растущей динамики цен на нефть вернуло смелость покупателям российской валюты, которые предприняли попытку опустить доллар/рубль ниже 59 руб. Попытка оказалась нерезультативной, на текущий момент доллар стоит 59,09 руб.

Америка:

• Американские фондовые индексы во вторник продолжили восхождение к новым рекордным вершинам на сократившихся объемах из-за приближения Дня Благодарения

• Технологический сектор (+1,2%) возглавил пелотон за счет покупок акций наиболее капитализированных компаний, таких как Apple, Microsoft, Facebook, Alphabet

• Производитель медицинского оборудования Medtronic по итогам сессии стал оцениваться на 4,8% дороже после публикации сильной отчетности за предыдущий квартал и подтверждения менеджментом прежних прогнозов финансовых результатов по итогам года. Сектор здравоохранения на этом фоне укрепил позиции на 0,9%

• Телекоммуникационный сектор откатил на 0,5% на фоне продаж в акциях AT&T после того, как министерство юстиции решилось подать в суд с целью блокирования поглощения медиаконцерна Time Warner. Акциям последнего это тем не менее не помешало выйти в плюс на 2,1%

• Продажи домов на вторичном рынке жилья в октябре в годовом выражении составили 5,48 млн домов при прогнозе в 5,43 млн.

DOW: +0,69%

DOW: +0,69%

S&P500: +0,65%

NASDAQ: +1,06%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• Европейские фондовые индексы во вторник продолжили игнорировать политическую повестку дня после появления перспективы проведения внеочередных выборов в Бундестаг и связанной с этим неопределенности

• Сводный индекс крупнейших компаний региона Stoxx 600 вновь на финишной ленточке устремился вверх и показал подъем в 0,42%, германский DAX показал вдвое более высокие темпы

• Вновь фаворитом выступил сектор автопроизводитель и Volkswagen как его основной локомотив. Германский автоконцерн стал дороже еще на 3% после объявления днем ранее широкомасштабной программы модернизации

• Такая же благосклонная реакция рынка возникла на план развития энергетической компании и коммунального оператора Enel на 2018-2020 годы. Акции выросли в цене на 2,58%.

• Акции лоукостера EasyJet стали дороже на 5% после презентации годовых итогов и позитивной оценки менеджмента начала нового финансового года

• Акции телекоммуникационной компании Altice лишились набранных днем ранее 5% после понижения Bank of America рекомендаций с «покупать» до «держать»

DAX: +0,83%

FTSE 100: +0,30%

Азия:

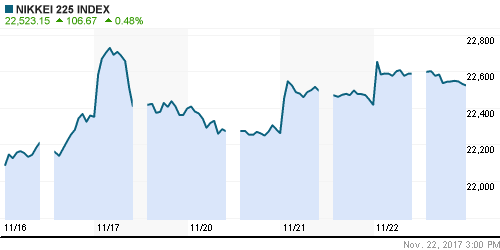

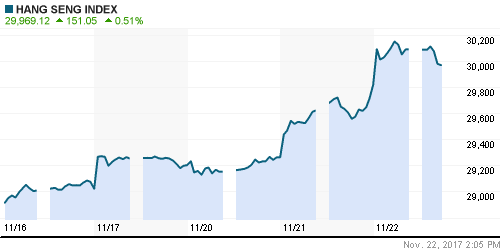

• Азиатские фондовые индексы в среду подхватывают позитивные настроения Уолл-стрит и также продолжают растущий импульса, растут и японские акции, невзирая на укрепление японской йены

• Особым спросом пользуются акции горнорудных и нефтяных компаний, тогда как финансовый сектор смотрится хуже рынка. Так в Австралии акции крупнейших банков ANZ, Westpac, Commonwealth bank, National Australia Bank – слабеют в цене на 0,27-0,58%

• Акции TDK дорожают на 6,24% после появления информации о разработке перезаряжаемой твердотельной батарейки

Nikkei-225 (Japan): +0,52%

Hang Seng Index (Hong Kong): +0,77%

SSE Composite Index (China): +0,34%

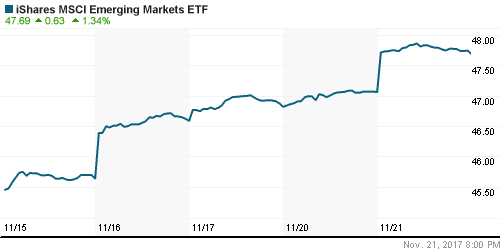

Развивающиеся рынки:

BRIC: +0,38%

MSCI EM: -0,03%

MSCI Eastern Europe: +0,03%

MSCI EM Latin America: -0,44%

MSCI EM Latin America: -0,44%

iShares MSCI Emerging Markets (EEM): +1,34%

Market Vectors Russia SBI (RSX): +1,51%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,15%

LUKOY – LUKOIL ADR: +1,56%

OGZPY – GAZPROM ADR: +1,61%

NILSY – NORILSK ADR: -0,66%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник вновь стали отражать растущую уверенность в продлении сделки об ограничении нефтедобычи на предстоящем саммите ОПЕК 30 ноября, тем не менее подъем оказался сдержанным

• Котировки марки Brent повысились на 0,4% до $62,5/барр.

• По данным ТАСС, главы нефтяных компаний РФ и министр энергетики РФ Новак обсудили возможность продления сделки на полгода, а не на 9 месяцев, что ранее предложил глава государства Владимир Путин

NYMEX Crude Oil (Brent) сегодня: $62,30/барр (+0,24%)

FOREX и валютный рынок:

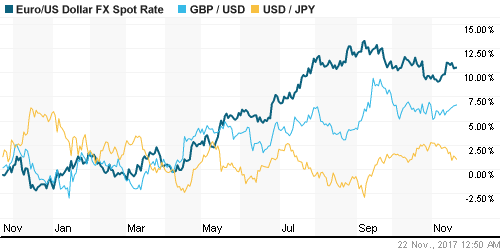

• Американский доллар в среду продолжает испытывать слабость в свете понижения длинных доходностей гособлигаций, что снижает привлекательность инвестиций в американскую валюту

• Сильнее доллара выглядит японская йена, которая усиливает позиции на 0,17%, слабее – австралийский доллар, который слабеет к американцу на 0,25%

• Восстановление растущей динамики цен на нефть вернуло смелость покупателям российской валюты, которые предприняли попытку опустить доллар/рубль ниже 59 руб. Попытка оказалась нерезультативной, на текущий момент доллар стоит 59,09 руб.

Ликвидность:

• В паузе между налоговыми платежами краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 8,27%

Экономический календарь (время мск.):

Еженедельный отчет по числу обращений за пособием по безработице в США

Объём заказов на товары длительного пользования в США, м/м

Индекс потребительского доверия в США, финал

Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также публикации протоколов к последнему заседанию ФРС

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: Во вторник спустя три дня «раздумий» отечественный рынок акций смог вновь обрести уверенность и вернуться на траекторию роста. Рублевый фондовый индекс преодолел сопротивление на 2150 пунктах, что создает предпосылки для возврата к постлетним максимумам и уходу к годовым пикам

• Среднесрочно: В среднесрочной перспективе «быки» продолжают удерживать контроль над развитием ситуации, был преодолен значимый уровень в 2100 пунктов, что указывает на хорошие шансы вернуться к годовым пикам

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 10

на “Приближение дня Благодарения в США задает позитивный ход мировым рынкам акций, несмотря на отсутствие ясности с принятием фискальной реформы”

Подписка на комментарии к этому посту по Atom/RSS.

Сообщение сегодня пришло в терминал:

“В связи с делистингом акций компании Уралкалий открытие коротких позиций будет приостановлено с 22.11.2017″

Дмитрий

А это как прокомментируете?

http://ontext.info/92883

бакс на 56 пошел

56 это ни о чем были уже не раз… 45 это да

в сбере заявка 100 тыр висит на 229,4 продажа типа ложный пробой то был..

Уже давно сожрали. 100К лотов – это объем торгов за 10 минут максимум в этой бумаге. Ничем не примечательная заявка.

Чтобы купить доллар по 56, теперь уже без машины времени не обойтись! Надо было в апреле не спать. Теперь уже ждите очередной деноминации рубля 1:1000, там и по 56 руб будут продавать :))))

https://www.youtube.com/watch?v=evvP_Oha0RQ

послушайте умного человека

Может дадим последний шанс магниту?

А по поводу сбера 5 час уже пилим как раз эту цифру