RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в среду принципиальным образом не изменились из-за приближения Дня Благодарения, технологический индекс Nasdaq переписал максимум за всю историю наблюдений

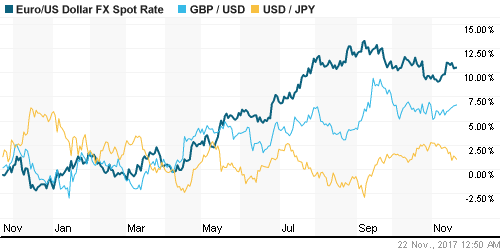

• Американский доллар в среду ушел на новые локальные минимумы после публикации протоколов к последнему заседанию ФРС, которые показали выросшую озабоченность некоторых участников комитета к сохранению низкой инфляции, что может повлиять на траекторию процентных ставок

• Европейские фондовые индексы в среду закрыли день понижением по причине слабых финансовых отчетов и негатива по бюджету в Великобритании

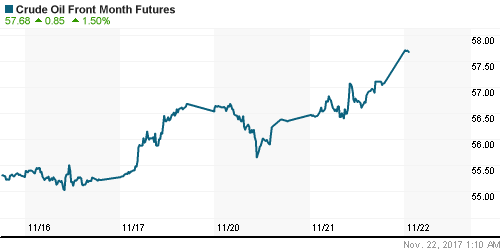

• Цены на нефть в среду достигли двухлетних максимумов после приостановки работы нефтепровода Keystone с пропускной способностью в 590 тыс. барр/сутки и сокращения запасов сырой нефти по данным Минэнерго США

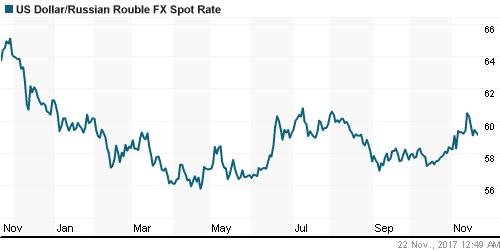

• Новая попытка вернуть котировки доллар/рубль ниже 59 руб. оказалась более успешной на фоне улучшения конъюнктуры на рынке энергоносителей и слабости доллара на международном валютном рынке. В четверг курс составляет уже 58,5 руб.

Америка:

• Американские фондовые индексы в среду принципиальным образом не изменились из-за приближения Дня Благодарения, технологический индекс Nasdaq переписал максимум за всю историю наблюдений

• Активность присутствовала лишь в акциях отчитавшихся компаний Deere (+4,4%), Hewlett-Packard Enterprises (-7,2%), Guess (-13,0%), которые вызвали полярные чувства своих акционеров

• Приближение Black Friday и рождественских распродаж способствовало росту интереса к акциям Apple (+1,1%) и Amazon (+1,5%)

• Телекоммуникационный сектор (+1,7%) вновь оказался в центре внимания за счет спекуляция на тему возможного смягчения регулирования в отрасли: акции лидеров AT&T и Verizon подорожали на 1,7% и 1,5% соответственно

• Энергетический сектор укрепил позиции на скромные 0,4% в условиях взлета нефтяных цен после выхода статистики по запасам от Минэнерго США

• Заказы на товары длительного пользования в октябре сократились на 1,2%, однако сентябрьский показатель был пересмотрен с +0,7% до +1,1%

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 239 тыс. против 258 тыс. на предыдущей неделе

• Индекс потребительских настроений от Мичиганского университета в ноябре был улучшен до 98,5 п. с 97,8 п.

DOW: -0,27%

DOW: -0,27%

S&P500: -0,08%

S&P500: -0,08%

NASDAQ: +0,07%

Pre-Market: -0,05%

Европа:

• Европейские фондовые индексы в среду закрыли день понижением по причине слабых финансовых отчетов и негатива по бюджету в Великобритании

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,27%, особенно отличился германский Dax (-1,16%), однако по секторам картина оказалась разнонаправленной

• Отсутствие правящей коалиции в Германии заставило инвесторов иначе взглянуть на перспективы более жесткого регулирования цен в коммунальном секторе: акции RWE подорожали на 1,2%, французского EDF – на 2,1%. Коммунальный сектор наряду с энергетическим оказался лидером дня

• Акции туристической компании Thomas Cook (-8,38%) оказались под серьезным давлением продавцов после раскрытия информации о снижении рентабельности чистой прибыли, к чему рынок оказался не готов

• Бюджетный комитет парламента Великобритании прогнозирует рост ВВП страны на 1,5% в этом году и на 1,3% в последующие три года. Ранее законодатели ожидали роста в 2% в 2017 году

• Акции британских строительных компаний Barratt Development, Persimmon, Berkeley Group подешевели на 1,9% на фоне отсутствия прогресса по Brexit

DAX: -1,16%

FTSE 100: +0,10%

FTSE 100: +0,10%

Азия:

• Азиатские фондовые индексы в четверг послушно замедляют ход в свете праздника в США, однако китайский рынок акций, падая на 1% руководствуется своими собственными соображениями

• Лучше рынка выглядят акции энергетического сектора, хуже – потребительского и коммунального

• Акции австралийский ритейлеров не демонстрируют заметной реакции на новость об официальном «пришествии» Amazon в страну: акции Harvey Norman снижаются в цене на 0,26%, акции WoolWorths – растут на аналогичную величину

• Сталелитейная компания JFE Holdings c партнером JSW Steel собирается участвовать в конкурсе на покупку проходящей через процедуру банкротства Bhushan Steel. Акции, торгующиеся в США, будут отыгрывать новость в пятницу.

Nikkei-225 (Japan): +0,00%

Hang Seng Index (Hong Kong): +0,01%

SSE Composite Index (China): -1,02%

Развивающиеся рынки:

BRIC: +0,29%

MSCI EM: +0,46%

MSCI Eastern Europe: +1,06%

MSCI EM Latin America: +0,16%

iShares MSCI Emerging Markets (EEM): +0,25%

Market Vectors Russia SBI (RSX): +1,53%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,51%

LUKOY – LUKOIL ADR: +2,66%

OGZPY – GAZPROM ADR: +1,69%

NILSY – NORILSK ADR: +3,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду достигли двухлетних максимумов после приостановки работы нефтепровода Keystone с пропускной способностью в 590 тыс. барр/сутки и сокращения запасов сырой нефти по данным Минэнерго США

• Котировки марки Brent повысились более, чем на 1% к $63,4/барр., в четверг слабеют на 0,25% до $63,1/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели упали на 1,86 млн барр. при прогнозе в -2,2 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели практически не изменились при ожиданиях роста на 1 млн барр.

• По данным Минэнерго США, добыча нефти в США по итогам прошлой недели выросла до нового рекорда в 9,66 млн барр/сутки, +13 тыс. барр/сутки

NYMEX Crude Oil (Brent) сегодня: $63,13/барр (-0,24%)

FOREX и валютный рынок:

• Американский доллар в среду ушел на новые локальные минимумы после публикации протоколов к последнему заседанию ФРС, которые показали выросшую озабоченность некоторых участников комитета к сохранению низкой инфляции, что может повлиять на траекторию процентных ставок

• В отношении декабрьского повышения все осталось без изменений – рынок фьючерсов уверен в неизбежности такого сценария (вероятность составляет 100%)

• Индекс доллара понизился до минимумов почти за месяц, в частности евро вырос на 0,7% до 1,1819, в 40 пунктах от месячного максимума в 1,186

• Против японской йены доллар ослаб до 111,07, последний раз такие низкие значения наблюдались 18 сентября

• Заказы на товары длительного пользования в октябре сократились на 1,2%, однако сентябрьский показатель был пересмотрен с +0,7% до +1,1%

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 239 тыс. против 258 тыс. на предыдущей неделе

• Индекс потребительских настроений от Мичиганского университета в ноябре был улучшен до 98,5 п. с 97,8 п.

• Новая попытка вернуть котировки доллар/рубль ниже 59 руб. оказалась более успешной на фоне улучшения конъюнктуры на рынке энергоносителей и слабости доллара на международном валютном рынке. В четверг курс составляет уже 58,5 руб.

Ликвидность:

• В паузе между налоговыми платежами краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 8,27%

Экономический календарь (время мск.):

Выходной день в США и в Японии

10-00 ВВП Германии, финал, кв/кв

12-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

12-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

12-30 ВВП Великобритании, второй предварительный отчет, кв/кв

15-30 Протоколы предыдущего заседания ЕЦБ

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также публикации протоколов к последнему заседанию ФРС

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

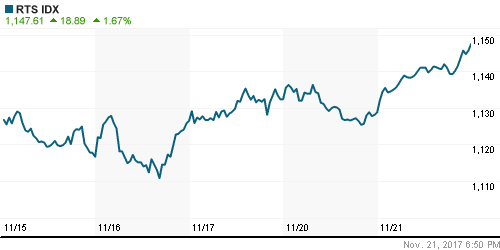

• Краткосрочно: В среду российский рынок акций показал сильную активность лишь в начале торгов, протестировав гэп от 15 ноября. В дальнейшем объемы торгов упали, однако инициатива осталась на стороне покупателей. Локальная поддержка по индексу ММВБ сместилась на 2151 пункт

• Среднесрочно: В среднесрочной перспективе «быки» продолжают удерживать контроль над развитием ситуации, был преодолен значимый уровень в 2100 пунктов, что указывает на хорошие шансы вернуться к годовым пикам

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 12

на “Мировые рынки акций ложатся в боковик ввиду празднования в США Дня Благодарения”

Подписка на комментарии к этому посту по Atom/RSS.

Продолжим сегодня?

http://ipic.su/img/img7/fs/magnitoenronorazgulyaj.1511419062.png

Аналогия высосана из пальца. Состояние бизнеса совершенно разное.

:-)

Жизнь покажет

http://ipic.su/img/img7/fs/tr.1511440226.png

dian

Можем и с другой стороны зайти.

Назови, пожалуйста, 3-5 характеристик, общих для Магнита и Энрон, Магнита и Разгуляя, Магнита и Трансаэро.

Роб

А причем тут общие характеристики?

Фирмы были из разных отраслей, разной капитализации, лидерами были в свое время и ?

Итог в тех трех случаях был один и тот же, сгубили долги.

А что, Магнит как-то запредельно закредитован разве?

Энрон сгубили не долги как таковые, а (1) хамская манипуляция ценами на энергетическом рынке, поддержанная (2) мошенническим аудитом от Артур Андерсен. Заметь, сам Артур Андерсен также не пережил этих событий, хотя там уж говорить о закредитованности бизнеса было бы просто смешно.

Пишу все это к тому, что необходимо все-таки смотреть чуть глубже, чем просто сходство отрезков на 2 графиках.

Rob

Энрон если уж разбираться в тонкостях умер вот так

https://ru.insider.pro/opinion/2015-11-03/afera-veka-chto-sluchilos-s-enron/

А по поводу 2 линий …

Никогда не стоит забывать про то, что биржа в каждый момент времени отражает лишь некую сиюминутную оценку того или иного бизнеса. Которая может крайне резко меняться

Распадская может стоить и 250 и 20 р неоднократно, а транснефть и 80000 р и 5000 и 200000, и сбер бывает по 13, а ГП был ниже 1р …

Поэтому помимо фундаментальных показателей, стоит иногда хотя бы поглядывать (не руководствоваться, но поглядывать!) на эффект ” 2 линиЙ”

Иногда это помогает избавляться от прилета черных лебедей внезапно возникающих ниоткуда и находящих ПОТОМ ясное и понятное обоснование

Окей :)

Ты можешь “put your money where your mouth is” и шортануть Магнит от текущих уровней?

А разве “картинки” говорят нам о такой идее?

Они говорили, что падение сразу в 3-4-5 не должно быть сейчас должен пройти отскок о чем я и писал раньше.

А вот что будет после него… покажет время

Слился… А сначала все таким очевидным казалось, да? :))))

А в чем слив то?

Порой такое ощущение, что ты прям всеми силами пытаешься что то доказать?

Я тебе свою вью дал, он пока никак не поменялся.

Поза озвучена

dian, 22.11.2017 в 16:18.

Может дадим последний шанс магниту?

жду отскок выше чем был т.е выше 6900

стоп стоит…

Буду не прав выйду

И не надо так нервничать Роб. :-)

Так до нуля же упадет, судя по твоей аналогии. Что может быть благоприятнее для шорта? :)