RSS статьи

RSS статьи

Ожидания

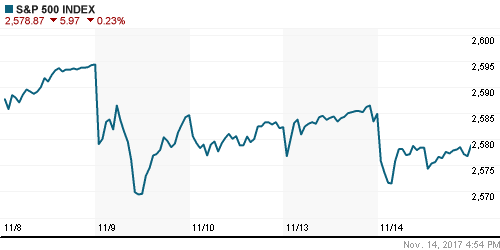

• В понедельник американский фондовый рынок вернулся на траекторию роста, выйдя на новые рекордные максимумы после двух дней снижения в условиях отсутствия определенности с форматом налоговой реформы

• Президент США Трамп призвал вернуться к рассмотрению вопроса об отмене Obamacare для того, чтобы иметь возможность сократить налоговую нагрузку для наиболее обеспеченных американцев, что может усложнить и затянуть одобрение налоговой реформы

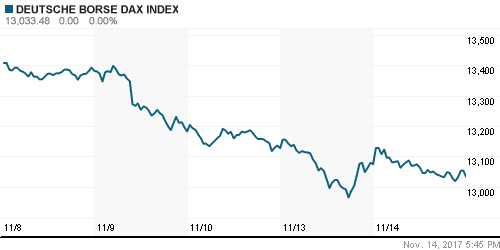

• Европейские рынки акций в понедельник ушли в зону отрицательных значений на фоне неопределенности в исходе переговоров по выходу Великобритании из ЕС и сложностях с реализацией налоговой реформы в США

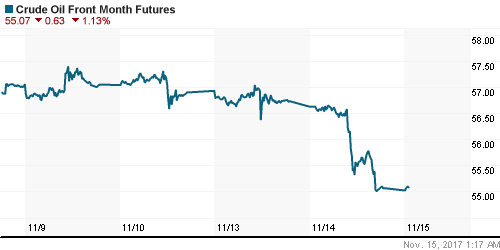

• Цены на нефть в среду снижаются, получив удар от Международного энергетического агентства, эксперты которого не согласились с выводами ОПЕК о создании ситуации с дефицитом предложения на рынке энергоносителей

• В МЭА сократили прогноз спроса на нефть в этом и в следующем году на 100 тыс. барр./сутки до 1,5 млн барр/сутки и 1,3 млн барр/сутки, что означает, что рынок столкнется с дефицитом предложения в 200 тыс. барр/сутки лишь во II кв. 2018 г.

• На рынке промышленных металлов во вторник цены на медь упали более, чем на 2%, никеля – более, чем на 5%, алюминия – более, чем на 1% в ответ на замедление ключевых макроэкономических показателей Китая

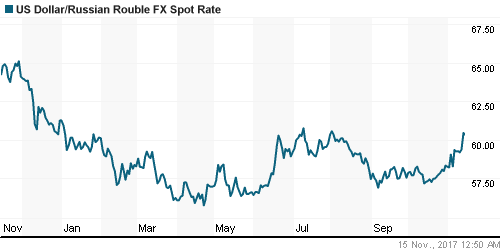

• Снижение цен на нефть стало ударом по стабильности курса рубля против доллара в последние дни – впервые за несколько месяцев обменный курс преодолел планку в 60 руб. и утром в среду находится на уровне в 60,4 руб.

• Чистая прибыль Роснефти по РСБУ за 9 месяцев 2017 года составила 102,3 млрд рублей, что в 4,3 раза больше.

• Роснефть снизила оценку капзатрат на этот год с 1,1 трлн руб. до 900 млрд руб., ждет столько же в 18г

• Чистая прибыль Башнефти по МСФО за 9 месяцев выросла на 28,8%, до 43,8 млрд руб.

• Чистая прибыль МТС в III квартале по МСФО выросла на 43% до 18 млрд руб., выручка увеличилась на 2,1%

• МТС повысил прогноз по росту выручки в 2017 г., ждет показателя в пределах 2%

• Прибыль Интер РАО, приходящаяся на акционеров, за 9 месяцев упала на 40,8%, до 40,3 млрд руб.

• Менеджмент Интер РАО ориентируется на выплату дивидендов в объеме 25% от прибыли по

МСФО

• Алроса в 2018 году снизит объем добычи не более чем на 10%

• Чистая прибыль Новатэка по РСБУ за 9 месяцев снизилась на 24,6%, до 88,5 млрд руб.

Америка:

• Во вторник американский рынок акций был вынужден расстаться с достижениями предыдущего дня в ожидании разрешения неопределенности с налоговой реформой, однако вновь, как и прежде, страшного вновь ничего не случилось – внутридневные потери вновь используются большинством для усиления «длинных» позиций

• Потери фондовых индексов в основном обусловлены болезненной слабостью энергетического сектора (-1,5%), где инвесторы решили зафиксировать прибыль на фоне отката нефтяных цен

• Помимо энергетических «фишек» продажи затронули акции биотехнологических компаний (-1,6%), телекоммуникационных (-1,4%) и сектора базовых материалов (-1,1%), тогда как в остальных частях рынка преобладал зеленый цвет

• Акции промышленного конгломерата General Electric рухнули в цене на 5,9% уже скорее по инерции, поскольку новость о сокращении дивидендов на 50% была давно ожидаемой

• Акции Home Depot подорожали на 1,6% после публикации финансовых итогов лучше прогнозов и улучшении прогноза ключевых показателей на 2018 год

• Акции Advance Auto принесли своим владельцам 16,3% дохода после того, как менеджмент сообщил о том, что третий квартал оказался особенно удачным для сети автозапчастей, что позволило подтвердить прогнозы выручки по итогам года в целом

• Ритейлер TJX не смог оправдать ожидания рынка по объему продаж, что рынок решил не прощать – акции ритейлера одежды и товаров для дома подешевели на 4%

• Цены производителей в США в октябре без учета продуктов питания и энергоносителей выросли на 0,4% в помесячном выражении и на 2,4% в годовом, что оказалось выше прогнозов в 0,2% и 2,3%

DOW: -0,13%

DOW: -0,13%

S&P500: -0,23%

NASDAQ: -0,29%

Pre-Market: -0,24%

Европа:

• Европейские рынки акций во вторник зафиксировали потери уже седьмой день кряду из-за неопределенности со сроками принятия налоговой реформы в США и ухудшения конъюнктуры на рынке энергоносителей

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,59%, большинство секторов продолжили обновлять минимумы, из индексов британский FTSE из-за ослабления фунта закрылся вблизи нуля

• Замедление ключевых макроэкономических показателей в Китае стало более чем веским основанием для урезания позиций сектора базовых материалов (-2,73%) в инвестиционных портфелях

• Телекоммуникационный сектор (+0,36%) был поддержан сильной отчетностью Vodafone (+5,12%), который пересмотрел прогноз роста чистой прибыли в этом году с 4-8% до 10%

• Акции сети супермаркетов Tesco подорожали на 6,2%, отреагировав на одобрение регуляторами сделки по поглощению оптового дистрибьютора продуктов питания Booker, чьи акции в свою очередь подскочили в цене на 6,74%

• Акции Henkel подешевели на 4,26% после того, как менеджмент компании предупредил о неблагоприятных кондициях рынка бытовой химии

• Акции коммунальной компании RWE стали дешевле на 5,56%, невзирая на увеличение чистой прибыли на 9,3%

• ВВП Германии в третьем квартале вырос на 0,8% кв/кв и на 2,3% г/г при прогнозе в 0,6% и 2,3% соответственно

• Индекс потребительских цен в Великобритании в октябре составил 3,0% г/г при прогнозе в 3,1% г/г, базовый – 2,7% г/г при прогнозе в 2,8% г/г

DAX: -0,31%

FTSE 100: -0,01%

FTSE 100: -0,01%

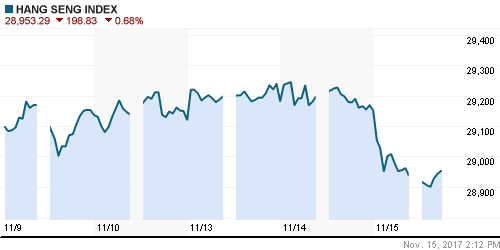

Азия:

• На азиатских фондовых рынках в среду стало доминировать беспокойство в отношении соответствия текущих уровней в условиях неопределенности с фискальными послаблениями в США и распродажами на товарных рынках

• Наибольшему давлению подвергаются акции нефтяных компаний: в Японии акции Inpex и Japan Petroleum Corporation дешевеют на 4,3%, в Австралии Santos – на 2,6%

• ВВП Японии в третьем квартале вырос на 1,4% в годовом выражении против прогноза в 1,3%

• Отчетности японских банков Mitsubishi UFJ Financial Group и Sumitomo Mitsui Financial Group не содержали в себе приятных сюрпризов, чтобы нивелировать общерыночный негатив – акции дешевеют на 0,9% и 1,6% соответственно

• Акции технологической компании Hon Hai Precision Industry приносят своим владельцам убыток в 2,8% после сообщения о снижении чистой прибыли почти на 40% из-за сбоев с отгрузкой прибыли

Nikkei-225 (Japan): -1,24%

Hang Seng Index (Hong Kong): -0,81%

SSE Composite Index (China): -0,65%

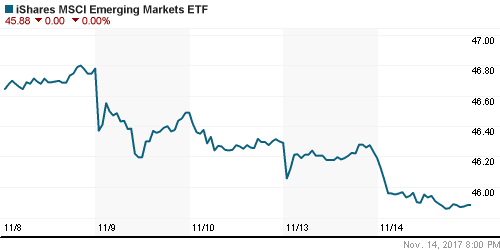

Развивающиеся рынки:

BRIC: -0,96%

MSCI EM: -0,44%

MSCI Eastern Europe: -0,40%

MSCI EM Latin America: -1,76%

iShares MSCI Emerging Markets (EEM): -0,67%

Market Vectors Russia SBI (RSX): -1,89%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,65%

MBT – Mobile TeleSystems ADR: +1,65%

LUKOY – LUKOIL ADR: -1,30%

OGZPY – GAZPROM ADR: -1,67%

NILSY – NORILSK ADR: -4,87%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду снижаются, получив удар от Международного энергетического агентства, эксперты которого не согласились с выводами ОПЕК о создании ситуации с дефицитом предложения на рынке энергоносителей

• Котировки марки Brent понижаются на 0,2%, достигнув отметки в $61,4/барр.

• В МЭА сократили прогноз спроса на нефть в этом и в следующем году на 100 тыс. барр./сутки до 1,5 млн барр/сутки и 1,3 млн барр/сутки, что означает, что рынок столкнется с дефицитом предложения в 200 тыс. барр/сутки лишь во II кв. 2018 г.

• На рынке промышленных металлов во вторник цены на медь упали более, чем на 2%, никеля – более, чем на 5%, алюминия – более, чем на 1% в ответ на замедление ключевых макроэкономических показателей Китая

• Цены на золото получили поддержку от ослабления доллара и вновь пытаются закрепиться выше уровня в $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $62,96/барр (-0,22%)

FOREX и валютный рынок:

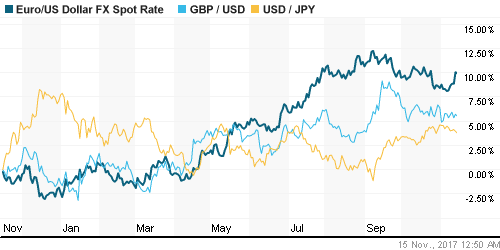

• Американский доллар во вторник опустился до минимальных уровней почти за три недели после появления спекуляций, что для балансирования федерального бюджета в условиях резкого смягчения налоговой нагрузки сенаторы готовы вернуться к рассмотрению вопроса об отмене Obamacare, что затянет одобрения экономических стимулов

• Австралийский доллар идет в противофазе с другими валютами, слабее против американца на0,6% после того, как рост зарплат в годовом выражении составил 2,0%, что оказалось ниже прогнозов и что ослабило перспективы ужесточения политики ЦБ страны

• Единая европейская валюта достигла максимумов за 2,5 недели на фоне сильных данных по ВВП Германии

• Ослабление аппетитов к риску и сильные данные по ВВП Японии способствуют укреплению японской йены против доллара США – курс опустился к отметке в 113 йен за доллар

• Снижение цен на нефть стало ударом по стабильности курса рубля против доллара в последние дни – впервые за несколько месяцев обменный курс преодолел планку в 60 руб. и утром в среду находится на уровне в 60,4 руб.

Ликвидность:

• По мере приближения периода усреднения банковских резервов краткосрочные ставки на рынке МБК стали расти от минимумов с сентября 2014 года

MosPrime Rate (overnight): 8,23%

Экономический календарь (время мск.):

11-00 Выступление президента ФРБ Чикаго Чарльза Эванса

12-30 Уровень безработицы в Великобритании

16-30 Розничные продажи в США, м/м

16-30 Индекс деловой активности в производственном секторе Нью-Йорка

16-30 Индекс потребительских цен в США, м/м

18-00 Товарно-материальные запасы компаний США, м/м

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также серьезных разногласий в версиях двух палат Конгресса законопроекта по налоговой реформе, что может не позволить им решить вопрос до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на данных по потребительской инфляции в США и массы выступлений представителей Федрезерва, что может повлиять на ожидания рынка в отношении траектории процентных ставок

• Резкое улучшение конъюнктуры на рынке энергоносителей дают рублю шанс вернуть к себе «любовь» участников рынка, в то же время пока рынок опасается нехватки долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: Во вторник попытка возобновить подъем вновь захлебнулась из-за неблагоприятного внешнего фона – вялая фиксация прибыли, которая вернула рублевый фондовый индикатор к исходным позициям указывает на высокие шансы того, что следующая попытка «быков» может оказаться более результативной

• Среднесрочно: В среднесрочной перспективе «быки» продолжают удерживать контроль над развитием ситуации, был преодолен значимый уровень в 2100 пунктов, что указывает на хорошие шансы вернуться к годовым пикам

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 56

на “Слабая статистика из Китая и растущие сомнения в готовности Конгресса США успеть одобрить налоговую реформу до конца года способствуют продажам на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

стакан магнита – красота !

:-) не то слово..

Бяка то порадует?

для авиа сектора плохое время : нефть дорого. рубль падает.

сбер – без комментариев

Да-а-а….. Магнит с инвестиционными целями. А ведь кто-то брал с 10500! Усреднялся еще небось по дороге.

вес в ммвб

втб + магнит в сумме 10,5 %

вот это и есть якорь который держит индекс

лук+сберы тащат вверх

ранее все время эту роль выполнял ГП

объем хороший в магните. магнитит уже)) если сделка прошла по 6185 … могут и отсюда отскочить, но красивее было бы ниже 6000 пробить

dian, 15.11.2017 в 10:29.

втб + магнит в сумме 10,5 %

—–

На самом деле 7,5%. Легко проверить.

вот это и есть якорь который держит индекс

—–

Ну, это как посмотреть. Можно же сказать, что Сбер не дает рынку упасть, хотя вроде многие бумаги прилично отвалились от годовых максимумов. Те же ГП с Роснефтью, да еще на таком-то ценнике за баррель.

По Магниту мне уже теперь думается, что возить вниз будут до чьих-нибудь приличных маржинов. Смысла нет сейчас разворачиваться.

Но вообще, если месячные свечки посмотреть, то там серьезных поддержек нет вплоть до 4500 :))))

https://rus.postimees.ee/4310803/v-zimbabve-voennye-ustroili-perevorot-protiv-okruzheniya-pravyashchego-pochti-40-let-prezidenta-mugabe

В Зимбабве военные устроили переворот против окружения правящего почти 40 лет президента Мугабе

ps: ассоциации только у меня?

про сбер и магнит с втб просто мы смотрим на одно и тоже с разных сторон, а суть одна.. одних тянут других льют, в итоге регулируя индекс

по магниту, да..

https://www.moex.com/s772

dian, 15.11.2017 в 11:04.

про сбер и магнит с втб просто мы смотрим на одно и тоже с разных сторон, а суть одна..

—–

Я сам не считал, но где-то недавно выкладывали данные корреляционного анализа, из которого следует, что в 2017 году движение индекса ММВБ на 75% определяет бумага Сбер-об. Все остальные акции просто добавляют немного шума.

Перечитал сейчас наши посты про Магнит в конце октября. Забавно! :)

Думаю так нагляднее

База расчета Индексов Московской Биржи (Индекса ММВБ и Индекса РТС)

(действует с 22 сентября 2017 года)

Сбербанк, ао 13,85% строго вверх

ГП 13,82% нейтрально

Лук 12,38% вверх

Магнит 6,92% УГ

Втб 3,51% мдя

сегодняшний оборот к 11:25 рынок 15 (сбер 4,8 магнит 5 )

пенсионным фондам хотят разрешить вкладывать заграницу …

dian

Что может быть проще!

http://www.moex.com/ru/index/MICEXINDEXCF/constituents/

Всегда актуально

Сбер об 15,6%

Газпром 14,53%

Лукойл 13,06%

Магнит 4,16%

ВТБ 2,98%

Матчастью нельзя пренебрегать.

Почему растет Сбер, тоже понятно. Частные банки под сумасшедшим давлением. Идет просто планомерное отжимание бизнеса. И Сбер из всего госсектора здесь будет самым главным бенефициаром.

Ну и девальвация добавляет, не без этого.

А кто осуществляя контроль, потом организовал это самое давление (вдруг прояснило, ага), являясь основным акционером того самого банка мы не учитываем? Кто вообще формирует правила игры и следит за монетарной политикой в стране? :-)

Поэтому и рынок такой…одной бумаги.

dian, 15.11.2017 в 12:10.

Поэтому и рынок такой…одной бумаги.

—–

Так и есть.

Это к вопросу, почему обороты на ММВБ упали втрое. Почему был массовый исход инвесторов в 2011 году, и так далее.

вспомнилось как народное айпио было втб ….. инвесторы

https://www.youtube.com/watch?v=H5xnXUW7J3o&feature=share

ралли пока не идет . особенно в втб – там вынос

соллерс нет объемов и из-за этого серьезное движение без особых причин

ps: все это суета . основная причина проблем – финансово экономическое управление страной! хотел написать всех гнать в шею… но вернее будет повесить и ведь объективно есть за что

Кому новогоднее ралли, а кому возврат на 3-4 года назад в рублевом выражении. Помимо Магнита еще ВТБ по достоинству оценен :)

onegin, 15.11.2017 в 15:06.

хотел написать всех гнать в шею… но вернее будет повесить и ведь объективно есть за что

—–

За яйца?

Rob, как вариант)

На квартиры чиновникам выделят 9,5 млрд руб. из бюджета

Подробнее на РБК:

http://www.rbc.ru/economics/13/11/2017/5a09a9339a7947bd657e3d78

Присоединение ВТБ24 к ВТБ состоится 1 января 2018 года

http://vechorka.ru/news/prisoedinenie-vtb24-k-vtb-sostoitsya-1-yanvarya-2018-goda/

Скоро Газпром еще в эту компанию говнобумаг должен вернуться. Они с ВТБ близнецы-братья. Что там, что там менеджмент клал на стоимость компании и интересы бизнеса, и занимаются по сути разрушением акционерного капитала.

Дмитрий, Вы правда успешно инвестируете на нашем рынке и советуете покупать наши акции?

1. Афера втб, несогласные -3,8коп, на которые наверняка отвезут втб до конца этого года сами горе-сидельцы. Там же застряли катарцы, купившие втб в 2013 по 5,8 коп на пару ярдов грина.. Махинация? Чистой воды.. Я аплодирую Костину…

2. Магнит, потерявший половину капы… и непонятно где остановка, легко может на допках еще потерять половину. Цель всего этого- новый владелец?

3. РН, которая в 2018 должна выплатить 18 млпрд. долларов по кредитам и за 2017 потеряла 3-4 млрд в аферах… ЧТО нас ждет ? Новая афера с облигами для РН и повторение декабря 2014…

Чума год будет 2018.. А если еще янки на кору уйдут…. Вы готовы?

А да… разделение Газпрома… вишенка на торте..

Разделения Газпрома можно не ждать. Массив мелких компаний не сможет нести всю эту политическую и непрофильную нагрузку. Газпром у нас давно – не акционерное общество, а инструмент реализации исполнительной власти.

Поэтому только от шорта :)

Разделению Газпрома быть.. ибо это идея фикс Сечина.

Боюсь, этого недостаточно. Есть весомые доводы, почему этого нельзя делать.

Глядя на происходящее можно сказать, что у Сечина черная полоса(развод, суд, вложения).. Где отскок в РН ждемс?

Пробоя 300 ждем и свободное падение…

270 сильнейший уровень по рн, если его пройдут, то.. будет возврат в рэндж с 2010 180-270…

Пессимизм это хорошо, но шорт я пока прикрыл в ней до прояснения. (Сейчас придет Роб и скажет, что сигналов нет :-))

Нет сигналов по отмене шорта, там недельная свеча идет на убой… и как минимум на 280-270

Я же не спорю.

В таком случае кого то должны вынести :-)

Тут сегодня Онегин накидывал про Зимбабве

я продолжу

https://www.yuga.ru/news/422478/

http://www.interfax.ru/russia/587506

коллеги, я так понимаю, что в 2018 году ожидается ужесточение кризиса… как Вы думаете, какой следующий крупный банк хлопнет Набиулина?

Промсвязь

dian, 15.11.2017 в 16:55.

(Сейчас придет Роб и скажет, что сигналов нет :-))

—–

:)))))

Не скажет! Хоть сигналов и нет, но если есть неуверенность в дальнейшем движении и желание зафиксировать прибыль, почему бы ее не зафиксировать? Как по мне, так нет такой задачи – поймать самое самое дно, и нет такой задачи – собрать все 100% движения бумаги. Прибыль есть, и хорошо. Жадничать не нужно.

dian, 15.11.2017 в 16:37.

у Сечина черная полоса(развод, суд, вложения)..

—–

Развод – как метод защиты имущества от серьезных санкций. Сработает или нет, увидим.

Суд – тут еще большой вопрос, у кого черная полоса. Не исключено, что у суда :)

Роб

Сомневаемся мы.

У него 1 жена после развода в энергосбыты залезла и не только. 2 раз в одну реку?

По поводу рынка судя по концовке продолжение концерта для фортепьяно впереди.

Поэтому почему не рассмотреть в свете того о чем написал Apophys в 15:43 как слив (перед введением санкций) для входа на адекватно оцененных уровнях.

коррекция сегодня очень существенная ! сбер – чистоту картины портит

Эта коррекция, наполовину за счет Магнита и Роснефти.Сегодня будет обратная картинка.

В Втб или в Росе? :-)))

или в Магните?

И да, чтоб два раза не вставать

“..Агентству по страхованию вкладов (АСВ) в рамках процедуры банкротства кредитных организаций удалось взыскать в конкурсную массу лишь 46 млрд рублей (то есть чуть меньше 2%) из общего объема удовлетворенных судом требований на 2,5 трлн рублей.”

https://www.newsru.com/finance/14nov2017/bnkbnkrcybck.html

Доходы РФ в 2017 году предусмотрены в размере 13,488 трлн рублей.

dian, после таких новостей ЦБ полным составом должны выйти и освободить помещения

но они в доле

dian,и в росе и магните и в мамбе.

кошка какая то полуживая пока

а вот и 300 в росе

втб решило поспорить с магнитом за первенство