RSS статьи

RSS статьи

Ожидания

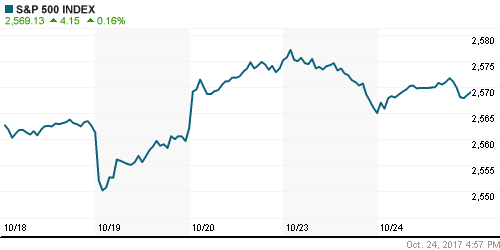

• Сильные квартальные отчетности ряда крупнейших компаний способствовали возобновлению уверенной растущей динамики американских фондовых индексов

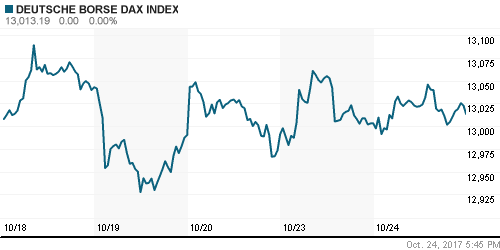

• Европейские рынки акций во вторник не нашли убедительных причин для проявления оптимизма на фоне смешанных квартальных отчетов и политического кризиса в Испании

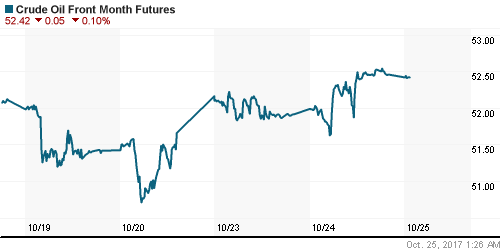

• Цены на нефть в среду находятся вблизи пика за последние четыре недели после заявлений Саудовской Аравии о прекращении ситуации избытка поставок на мировом рынке

• Министр энергетики РФ Новак: Страны ОПЕК+ в январе-сентябре выполнили соглашение на 102%

• Министр нефти Саудовской Аравии Халид аль-Фалих заявил о том, что страны картеля и вне него, участвующие в сделке, сделают все, что нужно для рынка и для достижения целевых уровней запасов.

• ОПЕК готовит продление сокращения добычи до конца 2018 г и выход из сделки

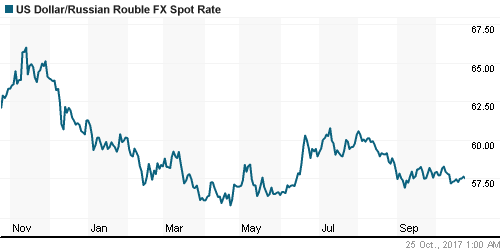

• Доллар/рубль игнорирует рост цен на нефть, пытаясь набрать высоту после приближения к годовым минимумам неделей ранее, на утро среды курс составляет 57,6 руб.

• Минфин просит дать ЦБ и правительству право вводить жесткие валютные ограничения в случае наступления экономического кризиса

• Роснефть попросила ФАС изменить тип тарифа на прокачку нефти в Китай

Америка:

• Сильные квартальные отчетности ряда крупнейших компаний способствовали возобновлению уверенной растущей динамики американских фондовых индексов

• Промышленные гиганты 3M и Caterpillar озвучили квартальные итоги выше ожиданий и улучшили свои прогнозы на будущий отчетный период, получив в награду роста акций в 5,9% и 5,0% соответственно. Не поддержал их почин конкурент United techinoligies (-1,0%), несмотря на то, что его квартальные результаты оказались выше консенсуса

• Фиксация прибыли настигла неплохо подорожавших в последнее время акций фармацевтических компаний Eli Lilly (-2,3%) и Biogen (-3,9%), хотя их отчеты вышли без нареканий. В итоге сектор здравоохранения (-0,7%) оказался в статусе аутсайдера

• Среди секторов хуже рынка смотрелись нециклические: помимо здравоохранения это были телекоммуникации (-0,6%) и потребительский нециклический (-0,3%)

DOW: +0,72%

DOW: +0,72%

S&P500: +0,16%

NASDAQ: +0,18%

Pre-Market: -0,09%

Pre-Market: -0,09%

Европа:

• Европейские рынки акций во вторник не нашли убедительных причин для проявления оптимизма на фоне смешанных квартальных отчетов и политического кризиса в Испании

• Сводный индекс крупнейших компаний региона Stoxx 600 опустился на 0,36%, подавляющее большинство секторов завершило день на отрицательной территории, где особенно выделились акции сектора здравоохранения и сектора отдыха и путешествий

• Сводный индекс деловой активности в еврозоне в октябре опустился с 56,7 п. до 55,9 п.

• Испанский IBEX вырос на 0,4% и компенсировал почти все потери предыдущего дня на фоне призывов лидеров Каталонии к массовому неповиновению

DAX: +0,08%

FTSE 100: +0,03%

Азия:

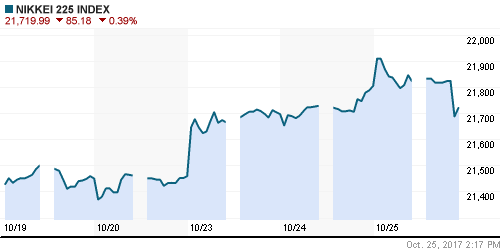

• Азиатские фондовые индексы в среду преимущественно растут, получив поддержку от роста на Уолл-стрит

• В результате ротации ЦК Компартии Китая из семи мест только два осталось без изменений, у президента Си Цзиньпиня и премьера Ли Кэцяня

• Акции LG Display смогли удержаться на положительной территории после сильной отчетности за минувший квартал, невзирая на рост в 3,4% в предыдущую торговую сессию накануне выхода промежуточных результатов

Nikkei-225 (Japan): -0,40%

Nikkei-225 (Japan): -0,40%

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): +0,09%

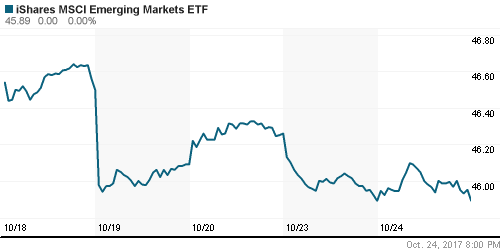

Развивающиеся рынки:

BRIC: -0,35%

MSCI EM: -0,23%

MSCI Eastern Europe: -0,36%

MSCI EM Latin America: -0,29%

iShares MSCI Emerging Markets (EEM): -0,00%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,97%

LUKOY – LUKOIL ADR: +0,29%

OGZPY – GAZPROM ADR: -0,46%

NILSY – NORILSK ADR: -1,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду находятся вблизи пика за последние четыре недели после заявлений Саудовской Аравии о прекращении ситуации избытка поставок на мировом рынке

• Министр нефти Саудовской Аравии Халид аль-Фалих заявил о том, что страны картеля и вне него, участвующие в сделке, сделают все, что нужно для рынка и для достижения целевых уровней запасов.

• Котировки марки Brent после роста накануне на 1,7% сокращают темпы повышения в среду до 0,16%, торгуясь чуть выше $58,4/барр.

• Министр энергетики РФ Новак: Страны ОПЕК+ в январе-сентябре выполнили соглашение на 102%

• ОПЕК готовит продление сокращения добычи до конца 2018 г и выход из сделки

NYMEX Crude Oil (Brent) сегодня: $58,23/барр (+0,19%)

FOREX и валютный рынок:

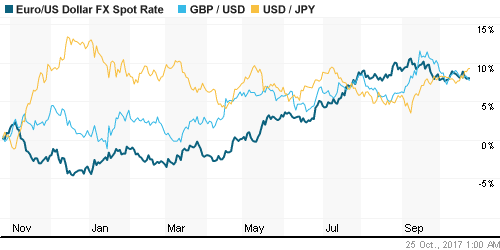

• Американский доллар в среду усиливает позиции на информации в СМИ о том, что республиканцы советуют президенту Трампу назначить главой ФРС Джона Тейлора, который выражает более ястребиные взгляды, чем его основной конкурент Джером Пауэлл

• Японская йена находится вблизи своего минимума с 11 июня против американца, который был достигнут днем ранее

• Австралийский доллар опустился до трехмесячного минимума против своего американского «коллеги» после выхода вялой инфляции, которая резко ослабила шансы увидеть ужесточение монетарной политики Резервным банком Австралии в обозримом будущем

• Единая европейская валюта держится вблизи 1,1736 против доллара в преддверии заседания ЕЦБ, на котором согласно консенсус-прогнозам ожидается сокращение объема программы выкупа активов с 60 млрд до 40 млрд евро каждый месяц, однако экономисты не выражают в целом единого мнения по поводу сроков ее продления

• Доллар/рубль игнорирует рост цен на нефть, пытаясь набрать высоту после приближения к годовым минимумам неделей ранее, на утро среды курс составляет 57,6 руб.

Ликвидность:

• Несмотря на предстоящие выплаты НДС краткосрочные ставки на рынке МБК приблизились к своим минимумам

MosPrime Rate (overnight): 8,22%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

11-30 ВВП Великобритании, предварит., кв/кв

15-30 Объём заказов на товары длительного пользования в США, м/м

17-00 Решение Банка Канады по процентной ставке

17-00 Продажи новых домов в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

18-15 Пресс-конференция управляющего Банка Канады

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие проволочек с принятием бюджета освобождает американский Конгресс для принятия налоговой реформы, что позволило сохранить оптимистичный настрой в течение торговой недели

• Рынок энергоносителей приходит в равновесие после того, как иракская армия не встретила сопротивление при захвате крупнейших месторождений в иракском Курдистане, что обещает нормализовать поставки из региона в ближайшее время

• На текущей неделе внимание игроков полностью сосредоточится на заседании ЕЦБ и последующей пресс-конференции его главы Марио Драги, на котором как ожидается, будет объявлено об изменении параметров программы выкупа активов с нового года

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

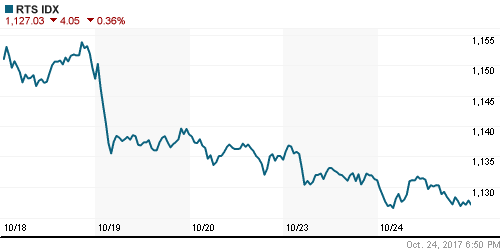

• Краткосрочно: Во вторник российский рынок акций проследовал к новым локальным минимумам, доведя серию снижений до четырех дней. Индекс ММВБ ощутил поддержку на 2060 пунктах, однако судя по характеру движения, этим движение вниз, скорее всего, не ограничится.

• Среднесрочно: Есть высокая вероятность того, что начавшаяся коррекция на российском фондовом рынке не ограничится текущим снижением. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Комментариев: 12

на “Ожидания налоговой реформы и сильные квартальные итоги укрепляют дух инвесторов на глобальных рынках в преддверии заседания ЕЦБ и публикации данных по ВВП США”

Подписка на комментарии к этому посту по Atom/RSS.

В Северстали сегодня эталонный разводняк быков!

Длинная тень сверху + медвежье поглощение + многомесячный хай с отвалом на 3%. Какие еще сигналы нужны, чтобы вставать в шорт?

камаз хорош!

россети скоро можно брать будет

резко начал расти объем в россети / немного взял сходу – будет ниже еще можно брать !

Рисковый ты вижу человек Онегин.Прямо отчаянной смелости!

Онегин, скажи, какой у тебя пакет Камаза, хотя бы примерно? В бумаге среднедневной оборот наверное не более 10 млн. руб. Мне интересно, сколько времени ты его продавать будешь, и какую просадку при этом получишь.

Мне сдается,что он покупает не для продажи.Инвертор в наичистейшем виде.

Инвестор)

Rob, 6,5% от портфеля

Cub, отчасти тут без риска делать нечего

кто сказал что момент продажи уже настал?!

onegin, 26.10.2017 в 17:37.

Rob, 6,5% от портфеля

Cub, отчасти тут без риска делать нечего

—–

%% от портфеля ни о чем не говорит. Мне интересен объем пакета в рублях или в сопоставлении со среднедневным оборотом в Камазе.

Тыщ на 500 если есть хотя бы, то уже интересен план по закрытию позиции в этом неликвиде. Здесь момент продажи не важен. Разве что ты всерьез рассчитываешь, что к моменту продажи в бумаге будут обороты под 200 млн. / день.

Rob, примета плохая озвучивать точные позиции. объем еще будет не переживайте

цб ставку понизил всего на 0,25 – используйте отскок для продажи валюты