RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в среду понизились на максимальные за последние два месяца 0,5%, диапазон колебаний составил 1%

• Европейские фондовые индексы в среду сохранили склонность к понижению на фоне публикации смешанных квартальных отчётов, сводный индекс Stoxx 600 закрыл день в лёгком минусе.

• Согласно опросам Reuters, консенсус-прогноз экономистов предполагает сокращение ЕЦБ по итогам заседания программы выкупа активов с 60 до 40 млрд. евро и ее продление на 6-9 месяцев

• Рост коммерческих запасов сырой нефти по данным Минэнерго США сбил настрой к росту на рынке энергоносителей в среду, однако сильного снижения не получилось благодаря озвученным во вторник комментариям министра нефти Саудовской Аравии и признаком спроса на нефть

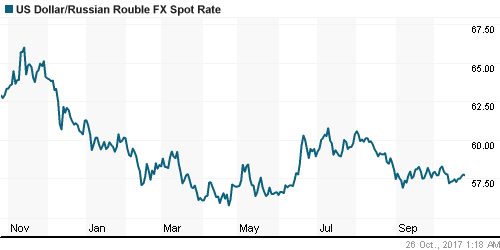

• Доллар/рубль игнорирует рост цен на нефть на фоне изобилия рублей в банковской системе и слабости доллара на международном валютном рынке: доллар/рубль в четверг утром котируется на уровне в 57,7 руб.

• Международное рейтинговое агентство Fitch ухудшило прогноз по долгосрочному рейтингу дефолта эмитента Акрона до стабильного с позитивного

• Moody’s: Рост ВВП поможет восстановлению сталелитейного сектора РФ в 2017-2018 гг

• Чистая прибыль Новатэка по МСФО за 9 месяцев снизилась в 1,8 раза до 111,998 млрд рублей

• Чистая прибыль Дикси в третьем квартале по МСФО составила 469 миллионов рублей против убытка в 1,59 млрд годом ранее

• Чистая прибыль ВТБ по РСБУ в январе-сентябре выросла в 1,9 раза до 85,1 млрд руб.

Америка:

• Американские фондовые индексы в среду понизились на максимальные за последние два месяца 0,5%, диапазон колебаний составил 1%

• Телекоммуникационный сектор оказался в “подвале” турнирной таблицы после провальной отчётности AT&T (-3,9%)

• В промышленном секторе (-1,0%) роль такого “застрельщика” оказалась у акций Boeing (-2,9%), хотя в его случае отчётность оказалась лучше прогнозов

• Сильная отчётность Visa (+1,0%) и позитивные ожидания в преддверии публикации отчётности Alphabet (+0,3%) позволили технологическому сектору (-0,3%) показать динамику лучше рынка. Результаты были бы выше если бы не острая реакция рынка на понижение производителем процессоров и графических карт AMD (-13,5%) прогноза по выручке на IV квартал, что повлияло на позиции чипмейкеров (-1,3%) в целом

• Уверенные ожидания менеджмента производителя спортивной одежды и обуви Nike (+2,9%) на пятилетний период смягчили снижение сектора потребительских циклических товаров (-0,4%)

• Продажи домов на первичном рынке жилья в годовом выражении в сентябре составили 667 тыс., что существенно превысило прогнозы и значение за август в 561 тыс.

• Заказы на товары длительного пользования в сентябре выросли на 2,2% м/м, показатель за август был улучшен с 1,7% до 2,0%

DOW: -0,48%

DOW: -0,48%

S&P500: -0,47%

NASDAQ: -0,52%

Pre-Market: -0,09%

Pre-Market: -0,09%

Европа:

• Европейские фондовые индексы в среду сохранили склонность к понижению на фоне публикации смешанных квартальных отчётов, сводный индекс Stoxx 600 закрыл день в лёгком минусе.

• Акции Kering подскочили в стоимости на 8%, поскольку инвесторы были приятно удивлены динамикой продаж Gucci, который входит в портфель брендов компании

• Акции Lufthansa подорожали на 3,0% благодаря отличной отчетности, которая позволила рынку ожидать улучшения результатов в конце года.

• В тоже время реакция разочарования на промежуточные результаты была проявлена в акциях производителя канцелярии и сопутствующих товаров Bic и производителя пива Heineken – в первом случае акции подешевели более, чем на 8%, во втором – более, чем на 3%

• В секторальном разрезе наибольшую слабость показали акции горнорудных компаний, в частности акции Antofagasta подешевели более, чем на 4% после понижения ориентира по прибыли на этот год.

• Не жаловали инвесторы и акции автопроизводителей: капитализация Valeo сократилась более, чем на 4%, рост выручки почти на треть в третьем квартале не стал предлогом для увеличения позиций в акциях Peugeot – котировки опустились более, чем на 1%

• Индекс делового оптимизма в Германии от института Ifo в сентябре вырос со 115,3 п. до 116,7 п.

• ВВП Великобритании в третьем квартале увеличился на 0,4%, что оказалось лучше прогноза в 0,3%

DAX: -0,46%

FTSE 100: -1,05%

Азия:

• Азиатские фондовые индексы в четверг находятся в замешательстве после слабого закрытия на Уолл-стрит, однако не поддаются негативным настроениям и в целом сохраняют статус-кво предыдущего дня

• Лучше «коллег по цеху» выглядят индексы континентального Китая, фондовый рынок Таиланда закрыт в связи с официальным праздником

• Акции чипмейкера SK Hynix понижаются в цене на 1,22% по следам вышедшей отчетности, в которой прибыль немного не достигла рыночных ожиданий

• Акции австралийского банка ANZ (-1,34%) также разочаровали своих держателей, которые решили сократить свои позиции после того, как прибыль оказалась ниже консенсус-прогноза.

• Шок испытали акционеры Qantas, после того как рыночные силы обрушили котировки авиаперевозчика на 7% из-за заявлений менеджмента о том, что второе полугодие окажется «жестким», однако в дальнейшем потери были нивелированы до немногим более 1%

Nikkei-225 (Japan): +0,04%

Hang Seng Index (Hong Kong): -0,36%

SSE Composite Index (China): +0,36%

SSE Composite Index (China): +0,36%

Развивающиеся рынки:

BRIC: +0,36%

MSCI EM: +0,17%

MSCI Eastern Europe: -0,26%

MSCI EM Latin America: +0,03%

iShares MSCI Emerging Markets (EEM): -0,22%

Market Vectors Russia SBI (RSX): -1,32%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,68%

LUKOY – LUKOIL ADR: -0,44%

OGZPY – GAZPROM ADR: -1,04%

NILSY – NORILSK ADR: -3,59%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Рост коммерческих запасов сырой нефти по данным Минэнерго США сбил настрой к росту на рынке энергоносителей в среду, однако сильного снижения не получилось благодаря озвученным во вторник комментариям министра нефти Саудовской Аравии и признаком спроса на нефть

• Министр нефти Саудовской Аравии Халид аль-Фалих заявил о том, что страны картеля и вне него, участвующие в сделке, сделают все, что нужно для рынка и для достижения целевых уровней запасов.

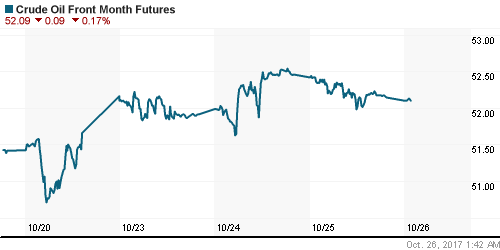

• Котировки Brent закрывали торги незначительным повышением у уровня в $58,3/барр., откатившись от пиков за последние четыре недели

• Минэнерго США: коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 856 тыс. барр. при прогнозе понижения на 2,6 млн барр.

• Минэнерго США: коммерческие запасы бензина и дистиллятов по итогам прошедшей недели сократились более, чем на 5 млн барр., доля загрузки НПЗ подскочила на 3,3%, отразив устранения последствий от прошедших ураганов

• Минэнерго США: добыча сырой нефти по итогам прошедшей недели возросла до 9,5 млн барр/сутки, экспорт возрос до рекордных 1,7 млн барр/сутки

• На рынке промышленных металлов алюминий вышел на новые максимумы в этом году, однако это не вдохновило на подвиги медь и никель, которые были склонны к снижению

• Цены на золото пробуют на прочность сопротивление в $1280/унцию, пользуясь отступлением доллара в преддверии заседания ЕЦБ, ранее был установлен очередной минимум за три недели, котировки достигали отметки в $1271/унцию

NYMEX Crude Oil (Brent) сегодня: $58,36/барр (-0,05%)

FOREX и валютный рынок:

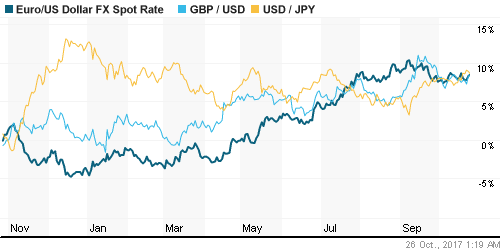

• Американский доллар в четверг слабеет накануне заседания ЕЦБ, где как ожидается Управляющий совет озвучит планы по дальнейшей нормализации денежно-кредитной политики

• Индекс доллара опускается на 0,2%, отдаляясь от двухнедельного максимума, установленного в понедельник, евро укрепляется против доллара на 0,1%

• Согласно опросам Reuters, консенсус-прогноз экономистов предполагает сокращение ЕЦБ по итогам заседания программы выкупа активов с 60 до 40 млрд. евро и ее продление на 6-9 месяцев

• Доллар/рубль игнорирует рост цен на нефть на фоне изобилия рублей в банковской системе и слабости доллара на международном валютном рынке: доллар/рубль в четверг утром котируется на уровне в 57,7 руб.

Ликвидность:

• Выплаты НДС лишь незначительно повысили краткосрочные ставки на рынке МБК

MosPrime Rate (overnight): 8,25%

Экономический календарь (время мск.):

14-45 Решение ЕЦБ по процентной ставке

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Товарный торговый баланс США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие проволочек с принятием бюджета освобождает американский Конгресс для принятия налоговой реформы, что позволило сохранить оптимистичный настрой в течение торговой недели

• Рынок энергоносителей приходит в равновесие после того, как иракская армия не встретила сопротивление при захвате крупнейших месторождений в иракском Курдистане, что обещает нормализовать поставки из региона в ближайшее время

• На текущей неделе внимание игроков полностью сосредоточится на заседании ЕЦБ и последующей пресс-конференции его главы Марио Драги, на котором как ожидается, будет объявлено об изменении параметров программы выкупа активов с нового года

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

• Краткосрочно: Бескомпромиссно сложилась торговая сессия среды на российском фондовом рынке: провал в дебюте попытки сформировать отскок закончился для «быков» болезненной расплатой и чуть ли не бегством под конец дня. Индекс ММВБ завершил день на поддержке в 2050 пунктов.

• Среднесрочно: Есть высокая вероятность того, что начавшаяся коррекция на российском фондовом рынке не ограничится текущим снижением. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Комментариев: 6

на “Игроки на глобальных рынках решили занять оборонительные позиции накануне заседания ЕЦБ”

Подписка на комментарии к этому посту по Atom/RSS.

А в Магните, похоже, происходит классический dead cat bounce :)

В Магните уже вчера закончились деньги на поддержку котировок.)))

рынок создает впечатление полной растерянности . кто куда

похоже скоро (неделю. две) и определимся глобально куда пойдем

onegin, 26.10.2017 в 16:50.

рынок создает впечатление полной растерянности

—–

Неужели?

В течение 5 недель торговались в 1% интервале с тугим повышением на 1% за 10 сессий. Нарисовали клин. В 3 торговых сессии все это растаяло и мы вернулись на уровни сентября. Держится только сектор металлургии (Админ недавно объяснил, почему), да Сбербанк.

Rob, боковик на лицо и последнее время движение индекса оставалось в пределах этого % НО многие бумаги показывали разнонаправленную динамику причем достаточно сильного движения по многим бумагам более 3% внутри дня – отсюда такой вывод /

А про рупь никто ничего не хочет сказать?

Походу все… приплыли