RSS статьи

RSS статьи

Ожидания

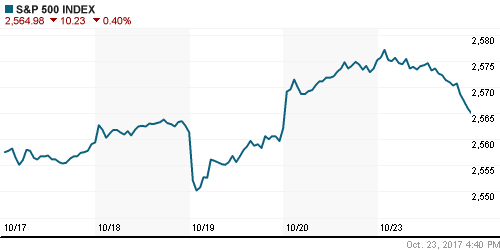

• Американские фондовые индексы в понедельник не смогли поддержать почин предыдущей недели, прервав серию роста из пяти дней

• США приведут ядерные бомбардировщики в повышенную боеготовность впервые за 26 лет

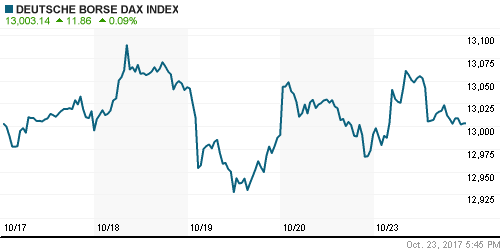

• Европейские рынки акций в понедельник закрыли торговую сессию умеренным повышением, придав больший вес корпоративным отчётам нежели неопределенностью, связанной с Каталонией

• Голосование по прямому управлению Каталонией из Мадрида состоится в эту пятницу

• Цены на нефть во вторник тяготеют к росту на сообщениях об уменьшении поставок из Ирака

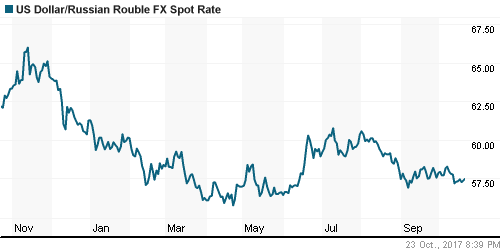

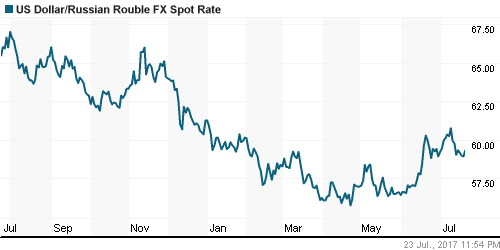

• Размах колебаний на внутреннем валютном рынке сократился к минимуму на фоне снижения волатильности на рынке энергоносителей: доллар/рубль остается вблизи 57,5 руб.

• Алроса за 9 месяцев увеличила добычу алмазов на 6%

• Автоваз за 9 мес сократил чистый убыток по МСФО в 7,5 раза до 4,5 млрд руб.

• Автоваз повысил прогноз продаж в 2017 г. на 3%, до 300 тысяч авто

• Чистая прибыль Лукойла по РСБУ за 9 мес выросла на 34,5%

• Уралкалий в 2017 г. планирует увеличить свою долю на мировом рынке до 18-20%

Америка:

• Американские фондовые индексы в понедельник не смогли поддержать почин предыдущей недели, прервав серию роста из пяти дней

• На фоне смешанных квартальных итогов от McDonald’s, 3M, Caterpillar и United Technologies ярко выделились промежуточные результаты производителя жёстких дисков Seagate (+12,6%) и производителя одежды V.F. Corp (+5,4%), в то же время сильно расстроился рынок производитель игрушек Hasbro (-8,6%), прогноз которого в преддверии рождественских распродаж перечеркнул показатели выше рыночных ожиданий

• Акции промышленного конгломерата General Electric (-6,3%) продолжили идти ко дну после ухудшения UBS и Morgan Stanley по ним рекомендаций после изучения последней отчётности

• Акции Under Armour (-3,6%) оказались под давлением статьи в WSJ, где сообщалось о том, что производитель обуви готов освободить ниши товаров для рыбалки и тенниса

• Лучше рынка смотрелись акции коммунального (+0,1%) и сектора нециклических товаров и услуг (-0,1%)

DOW: -0,23%

DOW: -0,23%

S&P500: -0,40%

NASDAQ: -0,64%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

• Европейские рынки акций в понедельник закрыли торговую сессию умеренным повышением, придав больший вес корпоративным отчётам нежели неопределенностью, связанной с Каталонией

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,16%, в то время как испанский IBEX откатил на 0,6% на фоне давления Мадрида на представителей власти в Каталонии, чтобы те отказались от объявления о независимости

• Европейский банковский сектор оказался основной жертвой политической неопределенности: потери акций испанских BBVA, Bankia, Banco de Sabadell превысили 1%, тогда как по сектору в целом составили 0,49%

• Технологический индекс (+1,31%) стал драйвером повышения, где выделились ростом на 4,85% акции Software после улучшения UBS по ним целевой цены

• Лучше рынка выглядел и сектор горнорудных компаний на фоне повышения цен на промышленные металлы. Акции Boliden (+3,6%) были поддержаны апгрейдом Credit Suisse.

• Сектор медиа-компаний выступил в качестве аутсайдера из-за негативного вклада акций Mediaset из-за сообщений, что компания по-прежнему не получила предложение о покупке от Vivendi

• Акции GKN подорожали на 5% в предвкушении плана, озвученного в The Sunday Times, о разделении компании на две составляющие: аэрокосмическую и автомобильную.

• Акции технологической компании Philips стали дороже более, чем на 1% благодаря росту чистой прибыли выше прогнозов. Такая же судьба ждала и провайдера услуг безопасности Securitas (+3,6%) по аналогичной причине

DAX: +0,09%

FTSE 100: +0,02%

Азия:

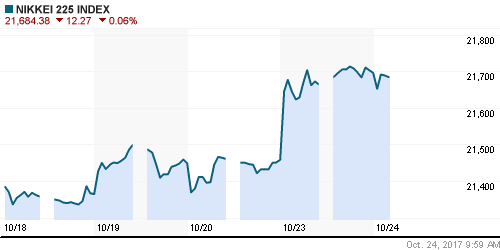

• Азиатские фондовые индексы во вторник торгуются без изменений, обратив внимание на проявление усталости от роста площадок на Уолл-стрит

• Японский Nikkei рискует не продлить свою серию роста из 15 дней, спровоцированную ожиданиями и подтверждением убедительной победы партии премьера Японии Синдзо Абэ на парламентских выборах

• Thai Airways International выбрала All Nippon Airways (-0,07%) в качестве единственного партнёра по шерингу полетов в Японии, однако на позициях последней это фактически не сказалось

Nikkei-225 (Japan): -0,02%

Hang Seng Index (Hong Kong): -0,37%

SSE Composite Index (China): -0,17%

Развивающиеся рынки:

BRIC: -0,55%

MSCI EM: -0,26%

MSCI Eastern Europe: -0,39%

MSCI EM Latin America: -1,29%

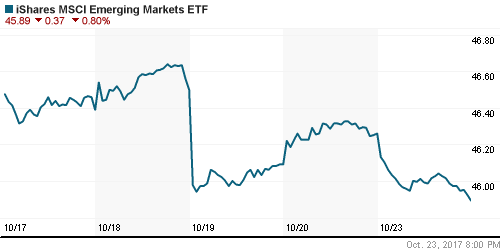

iShares MSCI Emerging Markets (EEM): -0,80%

Market Vectors Russia SBI (RSX): -0,77%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,86%

LUKOY – LUKOIL ADR: +0,27%

LUKOY – LUKOIL ADR: +0,27%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: +0,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

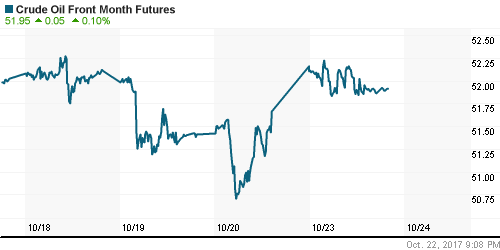

• Цены на нефть во вторник тяготеют к росту на сообщениях об уменьшении поставок из Ирака

• По данным транспортных компаний, экспорт сократился на 110 тыс. барр./сутки после ввода иракских войск в район Киркука, ранее находившегося под контролем объявивших о своей независимости курдов

• Экспорт нефти из иракского Курдистана через порт Джейхан вырос на 13% до 288 тыс/барр., что по-прежнему составляет менее половины привычных значений

• Котировки марки Brent демонстрируют неуверенные попытки отскока после отката на 0,6% в понедельник к $57,4/барр.

• На рынке промышленных металлов возобновилось «ралли» в меди, в алюминии и никеле были зафиксированы умеренные достижения.

• Котировки золота в течение понедельника погружались ниже $1280/унцию, однако ослабление доллара позволило «вынырнуть» выше этой отметки.

NYMEX Crude Oil (Brent) сегодня: $57,45/барр (+0,21%)

FOREX и валютный рынок:

• Американский доллар во вторник испытывает давление от предстоящего в ближайшие дни оглашения президентом Трампом будущего главы ФРС. Среди кандидатов по мнению рынка наибольшие шансы у “голубя” Джерома Пауэлла

• Индекс доллара понижается на 0,1% до 93,82 пунктов

• Японская йена нивелировала потери понедельника против доллара, возникших после убедительной победы либерально-демократической партии на парламентских выборах, что указывает на продолжение политики абэномики и сохранения ультрамягкой монетарной политики

• В преддверии заседания ЕЦБ в четверг единая европейская валюта торгуется с повышением в 0,1% против доллара США, хотя кризис в Испании сдерживает этот подъём

• Размах колебаний на внутреннем валютном рынке сократился к минимуму на фоне снижения волатильности на рынке энергоносителей: доллар/рубль остается вблизи 57,5 руб.

Ликвидность:

• Приближение дат выплат крупных налогов способствовало подъему краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 8,30%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

16-45 Индекс деловой активности в сфере услуг США, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие проволочек с принятием бюджета освобождает американский Конгресс для принятия налоговой реформы, что позволило сохранить оптимистичный настрой в течение торговой недели

• Рынок энергоносителей приходит в равновесие после того, как иракская армия не встретила сопротивление при захвата крупнейших месторождений в иракском Курдистане, что обещает нормализовать поставки из региона в ближайшее время

• На текущей неделе внимание игроков полностью сосредоточится на заседании ЕЦБ и последующей пресс-конференции его главы Марио Драги, на котором как ожидается, будет объявлено об изменении параметров программы выкупа активов с нового года

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

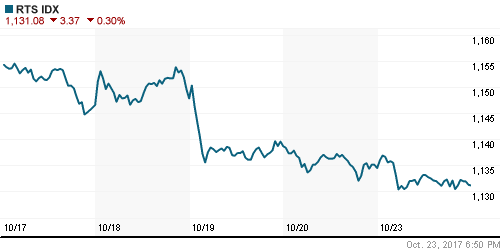

• Краткосрочно: Понедельник не изменил диспозицию на отечественном фондовом рынке: ситуация осталась под контролем игроков на понижение, которые не позволили реализоваться всем попыткам отскока после утреннего снижения ниже 2070 пунктов по индексу ММВБ

• Среднесрочно: Есть высокая вероятность того, что начавшаяся коррекция на российском фондовом рынке не ограничится текущим снижением. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Один комментарий

на “Мировые рынки акций испытывают дефицит желания продолжать рост после предыдущей ударной недели”

Подписка на комментарии к этому посту по Atom/RSS.

по вчерашнему