RSS статьи

RSS статьи

Ожидания

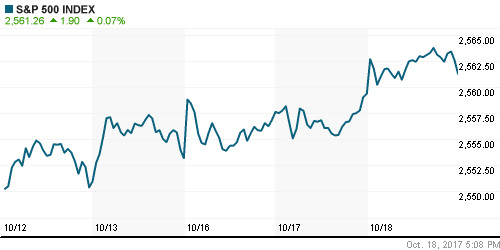

• Американские фондовые индексы в среду не стали менять ставший уже привычным порядок вещей и вновь обновили рекордные максимумы

• Европейские фондовые индексы в среду возобновили подъем, получив стимул к росту в корпоративных отчетностях и экономических данных

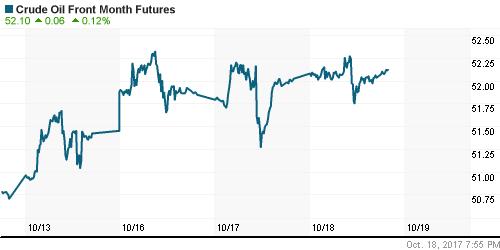

• Цены на нефть в среду не удержались на максимумах за последние три недели из-за выхода отчета от Минэнерго США, который показал снижение загрузки НПЗ, а также рост запасов бензина и дистиллятов

• Большинство стран ОПЕК склоняются к решению о продлении сделки по ограничению нефтедобычи до конца 2018 года

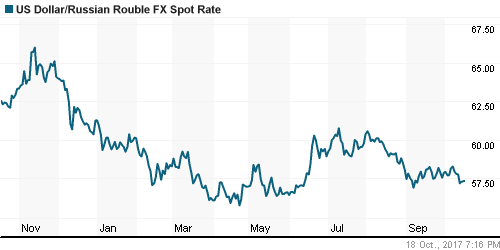

• Доллар/рубль в четверг начнет торги вблизи уровня в 57,4 руб., сказывается усиление доллара на FOREX на фоне приостановки подъема цен на нефть

• Газпром построил 1095 км или более половины газопровода «Сила Сибири»

• Газпром увеличил инвестпрограмму на 2017 г. на 23,9%, до 1,13 трлн руб.

• Глава Минфина Силуанов не исключает, что Роснефть выплатит промежуточные дивиденды за 9 месяцев

• Роснефть заплатит Иракскому Курдистану до $400 млн за вхождение в проект по добыче на 5 блоках

• Чистая прибыль Северстали по МСФО в январе – сентябре снизилась на 39,4%, до $792 млн

• ТМК за 9 месяцев увеличила отгрузку труб на 10,3%, до 2,56 млн т

• Новатэк в 2018-2024 гг. поставит газ Еврохиму на 59,5 млрд руб.

• Акрон планирует нарастить производство к 2023 г. до 8,9 млн т, инвестиции в 2017-21 гг. – $651 млн

• Чистая прибыли Транснефти я январе-сентябре по РСБУ выросла в 2,2 раза до 44,8 млрд руб.

Америка:

• Американские фондовые индексы в среду не стали менять ставший уже привычным порядок вещей и вновь обновили рекордные максимумы

• Застрельщиком выступили акции IBM, которые за торговую сессию выросли на 8,9% после впечатлившей рынок квартальной отчетности. На этом фоне технологический сектор укрепил позиции на 0,3%

• Финансовый сектор вырос на 0,6% на фоне роста доходностей на рынке облигаций и благодаря переоценке инвесторами промежуточных итогов Goldman Sachs и Morgan Stanley – давление накануне сменилось ростом на 2,5% и 2,1% соответственно

• Акции Chevron подешевели на 1.7% после понижения по ним рекомендаций аналитиками Societe Generale и BMO Capital Markets. Энергетический сектор в целом зафиксировал потери в 0,7%

• Закладки новых домов в сентябре в годовом выражении составили в сентябре 1,127 млн. после 1,183 млн. в августе, число выданных разрешений на строительство в годовом выражении сократилось с 1,272 млн. до 1,215 млн.

• Бежевая книга ФРС указала на расширение деловой активности во всех 12 округах ФРС темпами от умеренных до средних

DOW: +0,70%

DOW: +0,70%

S&P500: +0,07%

S&P500: +0,07%

NASDAQ: +0,01%

Pre-Market: -0,01%

Европа:

• Европейские фондовые индексы в среду возобновили подъем, получив стимул к росту в корпоративных отчетностях и экономических данных

• Испанский рынок акций смог нивелировать потери, несмотря на заявления представителей Каталонии о том, что они не откажутся от намерения об объявлении о независимости даже в случае введения прямого управления из Мадрида

• Большинство секторов, среди которых выделились автопроизводители и медиа, завершили день на положительной территории, сводный индекс Stoxx 600 вырос на 0,29%

• Акции химического концерна Akzo Nobel стали дешевле на 1,84% после упоминания менеджментом о «встречных ветрах» в условиях позитивного развития ситуации в Европе и США после публикации в целом неплохой отчетности

• Акции Rio Tinto (-3%) оказались чувствительными к обвинениям Комиссии по ценным бумагам США в искажении корректной стоимости активов в Мозамбике менеджментом горнорудной компании

DAX: +0,37%

FTSE 100: +0,36%

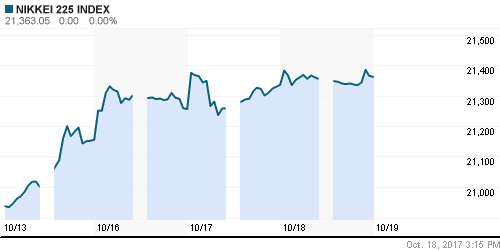

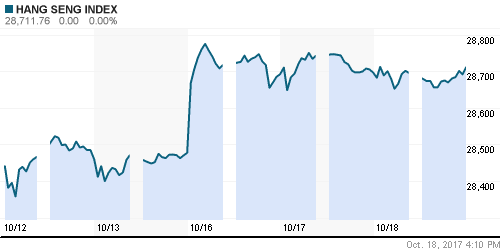

Азия:

• В четверг большинство азиатских индексов на фоне публикации данных из Китая в рамках прогнозов сохраняет в целом нейтралитет за исключением японского рынка, поддержку которому оказывает слабость йены

• ВВП Китая в III квартале вырос на 6,8% г/г, как и прогнозировало большинство аналитиков

• Розничные продажи в Китае выросли на 10,3% г/е, объем промышленного производства – на 6,6%, прогнозы в обоих случаях были на 0,1% ниже, в то же время инвестиции в основной капитал выросли на 7,5% при ожиданиях роста в 7,7%

Nikkei-225 (Japan): +0,41%

Hang Seng Index (Hong Kong): -0,15%

Hang Seng Index (Hong Kong): -0,15%

SSE Composite Index (China): +0,03%

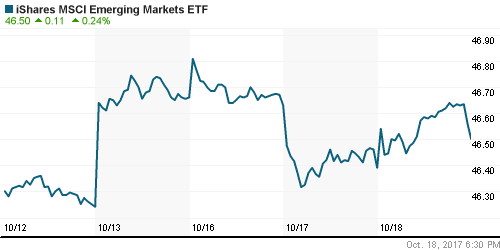

Развивающиеся рынки:

BRIC: +0,28%

MSCI EM: +0,11%

MSCI Eastern Europe: -0,07%

MSCI EM Latin America: +0,73%

iShares MSCI Emerging Markets (EEM): +0,24%

Market Vectors Russia SBI (RSX): +0,22%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,57%

LUKOY – LUKOIL ADR: +0,38%

OGZPY – GAZPROM ADR: +0,69%

NILSY – NORILSK ADR: +3,66%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду не удержались на максимумах за последние три недели из-за выхода отчета от Минэнерго США, который показал снижение загрузки НПЗ, а также рост запасов бензина и дистиллятов

• Котировки марки Brent по итогам дня показали незначительный рост до уровня в $58,15/барр.

• По данным Минэнерго США, загрузка НПЗ опустилась на 4,7% до 84,5%, минимума с 2011 года

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 5,7 млн. барр, что оказалось больше ожиданий аналитиков

• По данным Минэнерго США, добыча нефти опустилась сразу на 1,02 млн барр/сутки из-за влияния урагана Нейт, однако впоследствии она была быстро восстановлена

• Согласно Platts, поставки нефти из иракского Курдистана за последнюю неделю сократились с 600 тыс. барр/сутки до 190 тыс. барр/сутки

• Минэнерго РФ ожидает балансировки рынка по итогам сделки ОПЕК+ в первой половине 2018 г. – Новак

• Большинство стран ОПЕК склоняются к решению о продлении сделки по ограничению нефтедобычи до конца 2018 года

• Рынок промышленных металлов в среду продолжил остывать после ударных сессий в предыдущие дни

• Цены на золото откатились к $1280/унцию на фоне роста доходностей гособлигаций, что понижает привлекательность вложений в драгоценный металл

NYMEX Crude Oil (Brent) сегодня: $58,23/барр (+0,19%)

FOREX и валютный рынок:

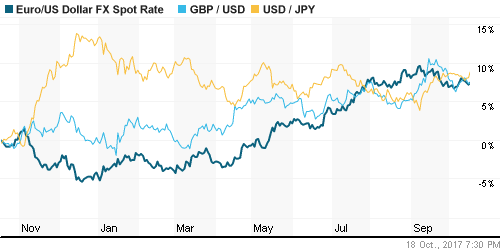

• Американский доллар в среду продолжил наращивать преимущество против других резервных валют в ожидании появления новостей о будущем главе ФРС, а также принятия налоговой реформы, индекс доллара вырос на 0,12%

• В отсутствие провокаций со стороны КНДР на фоне проведения XIX съезда Коммунистической партии Китая японская йена выросла на 0,7%, протестировав рубеж в 113 йен за доллар

• Единая европейская валюта выросла на 0,2% против доллара, подтянувшись к уровню в 1,18, прервав негативную динамику предыдущих четырех дней

• Доллар/рубль в четверг начнет торги вблизи уровня в 57,4 руб., сказывается усиление доллара на FOREX на фоне приостановки подъема цен на нефть

Ликвидность:

• Несмотря на предстоящий крупные платежи по налогам через неделю, краткосрочные ставки на МБК резко снизились.

MosPrime Rate (overnight): 8,28%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании, м/м

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие роста инфляции без учета цен на продукты питания и энергоносители в условиях высоких темпов роста экономики и обсуждения в США снижения ставок налога на прибыль создает более, чем благоприятный фон для продолжения роста рисковых активов

• Рынок энергоносителей получает новый драйвер роста в виде военных столкновений армии Ирака и военных формирований иракского Курдистана после объявления последним о своей независимости, возможное возвращение санкций против Ирана является еще одним возможным источником роста котировок на рынке энергоносителей

• На текущей неделе внимание игроков сосредоточится на выступление главы ФРБ Нью-Йорка Уильяма Дадли, данных по ВВП Китая и проходящем там съезде XIX съезде коммунистической партии, к которому может быть приурочен очередной пуск Пхеньяном баллистической ракеты

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

• Краткосрочно: В среду на российском фондовом рынке продолжилось тактическое противостояние за рубеж в 2100 пунктов по индексу ММВБ, оптимистам на этот раз успех не сопутствовал, рубеж остался непокоренным, что оставило фондовый индикатор в диапазоне 2085-2100 пунктов.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 9

на “Порция ключевых данных из Китая, включая ВВП, не смогла нарушить спокойный повышательный ритм рисковых активов”

Подписка на комментарии к этому посту по Atom/RSS.

Проверку быки не выдержали. Я за коррекцию.

Кто там любит Газпром? Онегин! Играй от шорта! Вот момент прекрасный.

набирайте шорта! без него роста не будет)

Щас, Онегина на стопы вывезем, а оттуда уже порастем :)

Сегодня была вторая проверка лонгистов.

Мне кажется, все, кто на дневных свечках работает, уже давно фиксанулись или перевернулись. По 2060 перезайдем, а то и ниже.

Завтра также разочаруют шортистов.Вот и будет ребус физикам.)Тут и бери их голыми руками.)

Да-да. Вчера вон шортистов в Магните крайне разочаровали :)

На очереди нефтянка.

И тем не менее нельзя не отметить… рынок пилят сбером об, а газик к примеру упал всего на 1р.