RSS статьи

RSS статьи

Ожидания

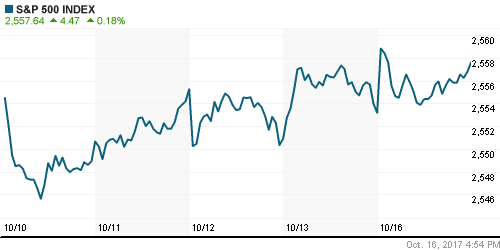

• Открытие недели на американских площадках оказалось успешным по следам отчёта по инфляции в пятницу, который подарил надежды на смягчение подхода ФРС к поднятию ставки

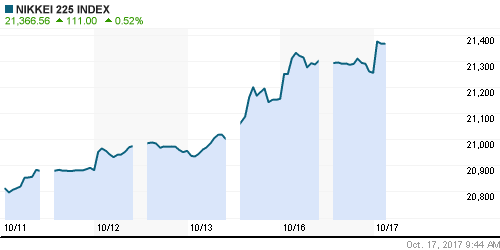

• Представителя КНДР в ООН: «мы находимся в том положении, что ядерная война может начаться в любой момент»

• Главный экономический советник Трампа: налоговая реформа должна быть принята до конца года

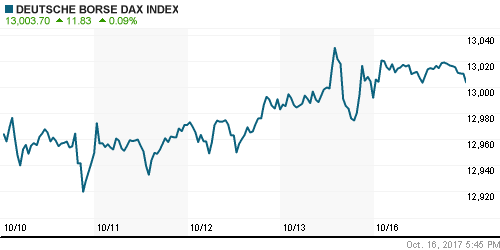

• Европейские фондовые рынки ушли на выходные с позитивными настроениями, получив поддержку от макроэкономических данных из США и улучшения конъюнктуры на товарно-сырьевых рынках

• ЕЦБ обсуждает сокращение объема QE вдвое в 2018 году с января и сохранение программы как минимум в течение девяти месяцев.

• Испанский индекс IBEX зафиксировал потери в 0,8% после того, как комментарии лидера Каталонии Карлеса Пучдемона не внесли ясность в вопрос статуса автономии, премьер Испании Мариано Рахой выдвинул ультиматум, который предполагает, что Пучдемон должен отказаться от независимости Каталонии до четверга иначе Мадрид исполнит 155 –ю статью Конституции, позволяющей центру взять власть над автономией под свой контроль

• Цены на нефть в понедельник активно растут, получая подпитку от событий, связанных с Ираком и Ираном

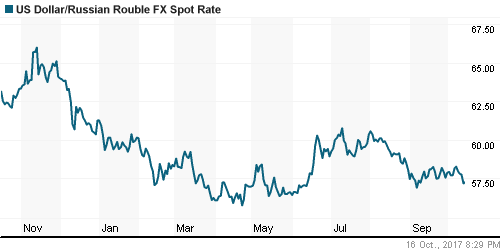

• Рубль провел маловразумительные торги в понедельник. Невзирая на продолжения роста цен на нефть продолжить дальнейшее укрепление не получилось – доллар остался вблизи 57,6 руб.

• Министр финансов Силуанов: Сбербанк способен выплатить дивиденды по нормативу 50% прибыли по МСФО

• Газпром увеличил добычу газа с начала года по 15 октября на 18,4% до 361,1 млрд куб., экспорт увеличился на 10,9% до 148,6 млрд куб.

• Газпром нефть ведет переговоры с OMV и NIOC о сотрудничестве по месторождениям в Иране

• Добыча Газпром нефти на проекте Бадра в Ираке может достичь 110 тыс. баррелей в сутки

• Китайские инвесторы в этом году могут войти в Чонский проект Газпром нефти с долей в 49%

ММК перейдет на ежеквартальную выплату дивидендов

• АФК Система может выплатить 6,56 млрд рублей дивидендов за 9 месяцев – в размере 0,68 рубля на одну обыкновенную акцию (13,6 рубля на одну глобальную депозитарную расписку, GDR)

• НЛМК увеличил производство стали в III квартале на 8%, до 4,4 млн т

• Совет директоров Транснефти 19 октября обсудит увеличение уставного капитала компании

• Polymetal увеличил производство золота в III квартале на 26% до 470 тыс. унций

Америка:

• Открытие недели на американских площадках оказалось успешным по следам отчёта по инфляции в пятницу, который подарил надежды на смягчение подхода ФРС к поднятию ставки

• Финансовый сектор (+0,6%) оправился от потерь четверга, наилучшую динамику показали отчитавшиеся лучше прогнозов Bank of America (+1,6%) и JP Morgan (+2,1%). Поддержку оказал рост доходностей гособлигаций после сообщений о том, что придерживающийся ястребиных позиций профессор Джон Тейлор, который является одним из кандидатов на пост ФРС, оставил приятное впечатление у Трампа

• Сектор здравоохранения не удержался на положительной территории после слов президента Трампа о том, что цены на лекарства вышли из-под контроля. Акции Allergan подешевели на 3,5% после того, как суд признал недействительными патенты на лекарство Restasis

• Акции ритейлера Nordstrom подешевели на 5,3% после того, как основной акционер, семья Нордстром, решила прекратить усилия по тому, чтобы сделать компанию вновь частной. ETF на сектор на этом фоне понизился на 0,7%

• Индекс производственной активности ФРБ Нью-йорка в октябре увеличился с 24,4 п. до 30,2 п.

DOW: +0,37%

DOW: +0,37%

S&P500: +0,18%

NASDAQ: +0,28%

Pre-Market: +0,02%

Pre-Market: +0,02%

Европа:

• Европейские фондовые индексы начали неделю разнонаправленно под прессом политической неопределенности, что вылилось в нейтральное закрытие сводного индекса Stoxx 600

• Испанский индекс IBEX зафиксировал потери в 0,8% после того, как комментарии лидера Каталонии Карлеса Пучдемона не внесли ясность в вопрос статуса автономии, премьер Испании Мариано Рахой выдвинул ультиматум, который предполагает, что Пучдемон должен отказаться от независимости Каталонии до четверга иначе Мадрид исполнит 155 –ю статью Конституции, позволяющей центру взять власть над автономией под свой контроль

• Лучше рынка вновь выглядел сектор базовых материалов, поддержку которому после данных о росте импорта в Китае оказали данные по росту цен производителей в этой стране до максимума за полгода

• Снижение предполагаемых тарифов на ближайшие три года властями Португалии сказалось на прогнозных денежных потоках португальской коммунальной группы EDP (-4,7%), что способствовало понижению стоимости ее акций и повлияло на сектор в Европе в целом

• Акции ритейлера Carrefour (+0,8%) приветствовали назначение на пост CFO Матье Малижа

• Британский премьер Тереза Мэй намеревается встретиться с главой Еврогруппы Жан-Клодом Юнкером и главой переговорщиков от ЕС по Brexit Мишелем Барнье для того, чтобы преодолеть возникший тупик после четырех раундов обсуждения «развода» Евросоюза и Великобритании

• Себастьян Курц, лидер правых, победил с антиммигрантскими лозунгами на выборах в Австрии, что может усложнить дальнейший процесс евроинтеграции

DAX: +0,07%

FTSE 100: -0,11%

FTSE 100: -0,11%

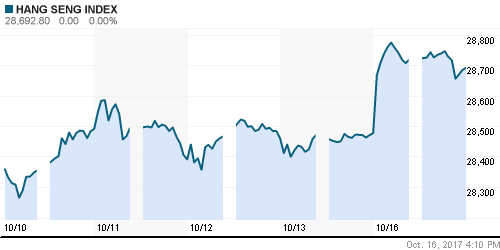

Азия:

• Во вторник азиатские фондовые индексы продолжают черпать энергию к росту в вышедших накануне данных по росту инфляции производителей в КНР, однако предупреждение представителя КНДР в ООН о том, что война может начаться в любой момент способствовали сокращению оптимизма

• Японский Nikkei 225 обновил вершины за 21 год благодаря ослаблению японской цены, которое оживило интерес к покупкам акций автопроизводителей, банков и промышленных компаний

• Австралийский фондовый рынок поддерживают в росте не только акции банков, но и акции горнорудных и нефтяных компаний на фоне благоприятной конъюнктуры на товарно-транспортной рынках

• Акции Kobe Steel (+4,7%) восстанавливаются после распродаж предыдущей недели, при этом этому не препятствует заметка в Nikkei Asian Review, в которой утверждается, что период фальсификации производственных показателей длился десятилетия.

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): +0,17%

SSE Composite Index (China): +0,07%

Развивающиеся рынки:

BRIC: +0,76%

MSCI EM: +0,52%

MSCI Eastern Europe: +0,38%

MSCI EM Latin America: -0,48%

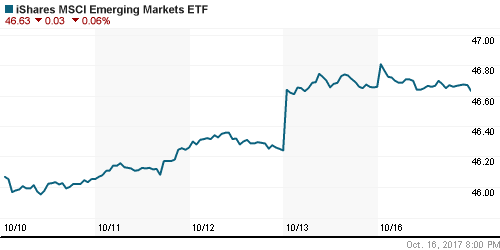

iShares MSCI Emerging Markets (EEM): -0,06%

Market Vectors Russia SBI (RSX): -0,13%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,66%

LUKOY – LUKOIL ADR: -0,09%

OGZPY – GAZPROM ADR: +0,57%

NILSY – NORILSK ADR: +2,84%

Нефть, энергия, сырьевые товары, драгоценные металлы:

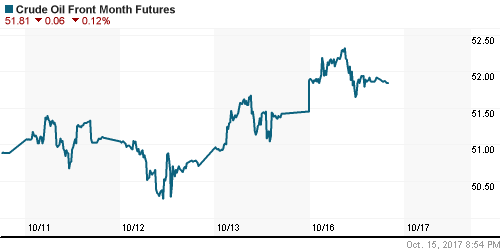

• Цены на нефть во вторник остаются чуть ниже $58/барр., которые были достигнуты в понедельник после усиления геополитической напряженности в Ираке, где правительственные силы вошли в регион проживания курдов, а также из-за неопределенности в вопросе ядерной сделки США и Ирана

• Производство нефти на месторождениях Бай Хассан и Авана в иракском Курдистане приостановлено в целях безопасности после вторжения иракских войск, нет точной информации в отношении месторождения Киркук, которое находится под контролем правительственных сил и которое дает порядка 10% всего производства нефти в Ираке

• Порядка 1 млн барр/сутки – настолько сокращался экспорт из Ирана в условиях санкций, последние заявления Трампа в отношении Тегерана заставляют не исключать подобный сценарий

• На рынке промышленных металлов данные из Китая по внешней торговле и ценам производителей вывели медь на новые многолетние максимумы, не отставал и никель, алюминий продолжил торговаться в боковике

• Возобновление подъема фондовых индексов и укрепления доллара дестимулировали покупки золота – котировки драгоценного металла рухнули ниже $1300/унцию и во вторник утром находятся на $7 ниже

NYMEX Crude Oil (Brent) сегодня: $57,82/барр (-0,09%)

FOREX и валютный рынок:

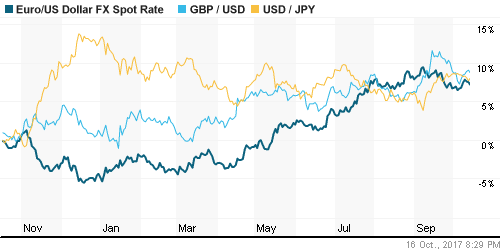

• Американский доллар во вторник возобновляет рост после снижения на 0,25% к корзине валют и в понедельник на фоне роста доходностей гособлигаций после позитивных комментариев Трампа после встречи с Джоном Тейлором, выражающим «ястребиные» позиции, который претендует на пост ФРС

• Единая европейская валюта снижается пятый день кряду на фоне неопределенности в Испании и неожиданного исхода выборов в Австрии, где победу одержали представители правой партии

• Австралийский доллар незначительно укрепляется против доллара после публикации протоколов, которые указали что регулятор не готов повышать процентные ставки из-за силы «австралийца» и слабости рынка труда

• Рубль провел маловразумительные торги в понедельник. Невзирая на продолжения роста цен на нефть продолжить дальнейшее укрепление не получилось – доллар остался вблизи 57,6 руб.

Ликвидность:

• С наступлением очередного налогового периода рынок МБК стал демонстрировать рост стоимости заимствований

MosPrime Rate (overnight): 8,50%

Экономический календарь (время мск.):

11-30 Индекс потребительских цен в Великобритании, г/г

12-00 Индекс настроений в деловых кругах Германии ZEW

13-00 Индекс потребительских цен в еврозоне, финал, г/г

13-15 Выступление управляющего Банка Англии Марка Карни

16-15 Объём промышленного производства в США, м/м

20-00 Выступление президента ФРБ Филадельфии Патрика Харкера

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие роста инфляции без учета цен на продукты питания и энергоносители в условиях высоких темпов роста экономики и обсуждения в США снижения ставок налога на прибыль создает более, чем благоприятный фон для продолжения роста рисковых активов

• Рынок энергоносителей получает новый драйвер роста в виде военных столкновений армии Ирака и военных формирований иракского Курдистана после объявления последним о своей независимости, возможное возвращение санкций против Ирана является еще одним возможным источником роста котировок на рынке энергоносителей

• На текущей неделе внимание игроков сосредоточится на выступление главы ФРБ Нью-Йорка Уильяма Дадли, данных по ВВП Китая и проходящем там съезде XIX съезде коммунистической партии, к которому может быть приурочен очередной пуск Пхеньяном баллистической ракеты

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций не стал откладывать взятие сопротивления в 2100 пунктов по индексу ММВБ в долгий ящик. Закрепление прошло без помех и было оформлено уже полудню, закрытие на максимумах предполагает развитие позитивной тенденции в начале сессии во вторник

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 8

на “Фондовые рынки сохраняют настрой к росту благодаря позитивным данным из Китая и США, однако новые угрозы КНДР способны ослабить сохраняющийся оптимизм”

Подписка на комментарии к этому посту по Atom/RSS.

боковик

походу так и протянем до ноября – а там новогоднее

Какой боковик? ММВБ растет фактически без коррекций 4 месяца. Щас еще нефть если отвалится, получим впрыск девальвационного роста.

Rob, да находимся в фазе роста – но он настолько вялый, что его можно назвать боковиком (котировки практически не меняются за неделю )

и чего вы все ждете девальвационного всплеска ?! когда все ждут чего-то ничего не происходит . скорее вялое укрепление рубля, чем всплеск . все как чумные с валютой как будто других инструментов нет . все там игра сыграна уже – нечего там ловить

За последние 3 недели ММВБ через день обновляет полугодовые максимумы. Первый раз слышу, чтобы это называлось боковиком!

скорее вялое укрепление рубля, чем всплеск

—–

Нефть достигла потолка, отсюда дорога только вниз. Ставки в рубле падают, в долларе повышаются. Кэрри-трейд сходит на нет.

И на чем собираемся укрепляться?

Онегин,в перспективе года,валюта самая надежная инвестиция.А ты думаешь вторые эшелоны?Эти эшелоны через полгодика от плинтуса отскребать будем.

На фиг эти вторые эшелоны! Я вон недавно продавал ФСК ЕЭС, смешной объем, меньше 200 тыс. руб. Так мою заявку полчаса съедали по 1-3 лота. Так это бумага, входящая в Топ-25 по оборотам на бирже. Как продавать ну хотя бы полумиллионный пакет в каком-нибудь ОГК-2, я даже представлять себе не хочу!