RSS статьи

RSS статьи

Ожидания

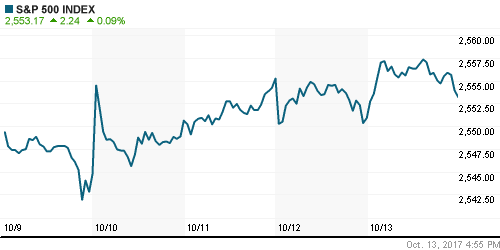

• Ведущие американские фондовые индексы приблизились к своим рекордным значениям на фоне снижения шансов агрессивной политики ФРС после выхода данных по потребительской инфляции

• Стержневой показатель роста потребительских цен в годовом выражении в сентябре составил 1,7% пятый месяц подряд, в то же время общий показатель увеличился на 2,2% после 1,9% в августе, в помесячном выражении – на максимальные на восемь месяцев 0,5% из-за существенного роста цен на бензин по причине приостановки работы НПЗ из-за ураганов

• Долговой рынок отреагировал падением доходностей (по десятилетним бумагам она опустилась на 4 б. п. до 2,28%), однако рынок фьючерсов на процентные ставки сохранил вероятность повышения ключевой ставки в декабре на уровне 82,9%, что в целом соответствовало тому уровню, который предшествовал выходу данных

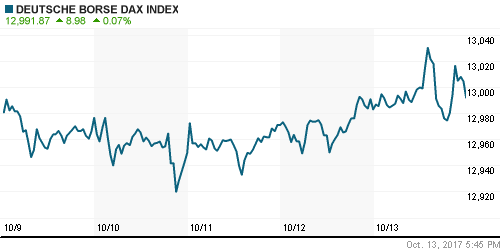

• Европейские фондовые рынки ушли на выходные с позитивными настроениями, получив поддержку от макроэкономических данных из США и улучшения конъюнктуры на товарно-сырьевых рынках

• ЕЦБ обсуждает сокращение объема QE вдвое в 2018 году с января и сохранение программы как минимум в течение девяти месяцев.

• Цены на нефть в понедельник активно растут, получая подпитку от событий, связанных с Ираком и Ираном

• Президент США Трамп пригрозил, что может отказаться продлить соглашение с Ираном, если не сможет урегулировать разногласия с Конгрессом, что в конечном итоге может привести к возврату ограничений на поставки иранской нефти на мировой рынок

• Армия Ирака вторглась на территорию Киркука, который оспаривает Багдад и курды, проживающие в Ираке, что может перерасти в длительное противостояние и повлиять на добычу нефти в регионе

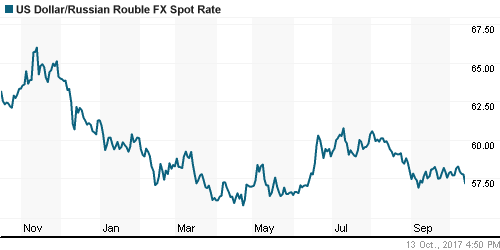

• Рубль резко укрепился против доллара на 0,53% до 57,34 руб. и на 0,79% против евро до 67,67 руб. против евро на фоне роста цен на нефть и отсутствия усиления инфляционного давления в США, что уменьшает вероятность оттока капитала с развивающихся рынков из-за «сдержанного» ФРС

• ВТБ может дать китайцам кредит на покупку Роснефти. Кредит до $6 млрд нужен CEFC для приобретения 14,16% в российской компании,

• Геологические запасы нового месторождения Роснефти на Хатанге оцениваются в 298 млн т нефти

• Власти Евросоюза готовят пакет изменений в европейском законодательстве, которые позволят лишить Газпром контроля за проектом “Северный поток -2″

Америка:

• Ведущие американские фондовые индексы приблизились к своим рекордным значениям на фоне снижения шансов агрессивной политики ФРС после выхода данных по потребительской инфляции

• Стержневой показатель роста потребительских цен в годовом выражении в сентябре составил 1,7% пятый месяц подряд, в то же время общий показатель увеличился на 2,2% после 1,9% в августе, в помесячном выражении – на максимальные на восемь месяцев 0,5% из-за существенного роста цен на бензин по причине приостановки работы НПЗ из-за ураганов

• Долговой рынок отреагировал падением доходностей (по десятилетним бумагам она опустилась на 4 б. п. до 2,28%), однако рынок фьючерсов на процентные ставки сохранил вероятность повышения ключевой ставки в декабре на уровне 82,9%, что в целом соответствовало тому уровню, который предшествовал выходу данных

• Розничные продажи в сентябре подскочили в помесячном выражении на 1,6% после -0,1% в августе, без учета автомобилей – на 1,0% после пересмотренного с 0,2% на 0,5% значения месяцем ранее

• Сезон квартальных отчетов продолжился публикацией промежуточных итогов Bank of America и Wells Fargo: первый смог оправдать ожидания аналитиков – акции выросли на 1,5%, второй – это задание провалил – акции подешевели на 2,8%. По итогам дня финансовый сектор смог восстановить потери и закрыться вблизи нулевой отметки

• Технологический сектор (+0,5%) выглядел лучше рынка, а в нем отметились ростоам акции HP (+6,4%), котировки которых подскочили к самым высоким уровням за последние 7 лет

• Сектор базовых материалов (+0,5%) получил свою порцию заявок на покупку благодаря данным по росту импорта сырья в Китае

• Акции страховщиков Anthem и Humana подешевели на 3,1% и 1,5% по следам выхода указа президента Трампа о прекращении субсидирования ряда медицинских страховок, предусмотренных программой Obamacare

• Предварительное значение индекса потребительских настроений от Мичиганского университета в октябре составило 101,1 п. после 95,1 п., зафиксированных в сентябре

• Товарно-материальные запасы в августе увеличились на 0,7% после роста на 0,3% в июле

DOW: +0,13%

DOW: +0,13%

S&P500: +0,09%

S&P500: +0,09%

NASDAQ: +0,22%

Pre-Market: +0,07%

Европа:

• Европейские фондовые рынки ушли на выходные с позитивными настроениями, получив поддержку от макроэкономических данных из США и улучшения конъюнктуры на товарно-сырьевых рынках

• Сводный индекс крупнейших компаний региона вырос на 0,29%

• Негативной динамикой отметились только секторы автопроизводителей, здравоохранения и банков, в то время как сектор базовых материалов заметно укрепил свои позиции, сразу на 2,68%

• Одним из лидеров подъема выступили акции Arcelor Mittal, которые подорожали сразу на 7,37%

• От акций горнорудных и металлургических компаний не отставали и нефтедобытчики, так акции Tullow Oil стали дороже на 3,2%, OMV – на 7,17%

• Котировки акции сабпрайм-кредитора Provident подскочили на 12,42% после презентации «плана спасения» на фоне ожиданий получения убытка по итогам года в размере 120 млн фунтов стерлингов

• Производитель химикатов BASF договорился о приобретении дивизиона по производству семян и гербицидов у Bayer за 5,9 млрд евро. Акции BASF подешевели на 0,5%, Bayer – выросли на 1,18%

• Пятый раунд переговоров по Brexit не привел к урегулированию противоречий в отношении той суммы, которая Великобритания должна заплатить прежде чем покинет ЕС, переговоры теперь могут быть отложены до декабря

DAX: +0,07%

FTSE 100: -0,28%

FTSE 100: -0,28%

Азия:

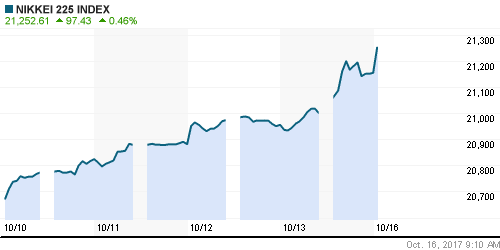

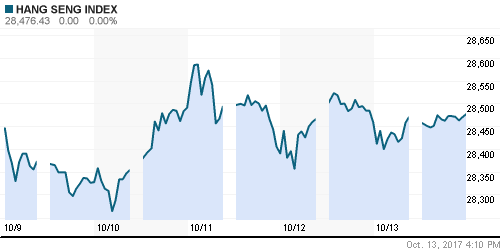

• Азиатские фондовые индексы открывают неделю уверенным ростом после выхода данных по инфляции в США, которые дают надежду на то, что цикл ужесточения ФРС монетарной политики окажется непродолжительным

• Цены производителей в Китае выросли темпами в 6,9% г/г против ожиданий в 6,3% г/г, потребительские цены – на 1,6% в рамках ожиданий

• Акции Softbank Group растут в цене на 1,76% после того, как подконтрольный компании мобильный оператор Sprint сообщил о слиянии с T-Mobile

Nikkei-225 (Japan): +0,65%

Hang Seng Index (Hong Kong): +0,85%

SSE Composite Index (China): -0,11%

Развивающиеся рынки:

BRIC: +0,41%

MSCI EM: +0,38%

MSCI Eastern Europe: +0,65%

MSCI EM Latin America: +0,51%

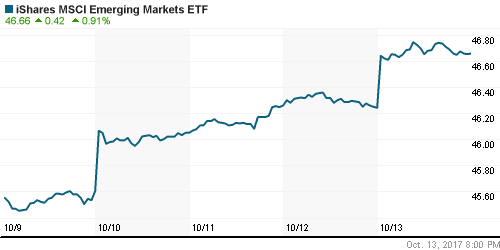

iShares MSCI Emerging Markets (EEM): +0,91%

Market Vectors Russia SBI (RSX): +1,17%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,76%

LUKOY – LUKOIL ADR: +0,66%

OGZPY – GAZPROM ADR: +1,63%

NILSY – NORILSK ADR: +4,65%

Нефть, энергия, сырьевые товары, драгоценные металлы:

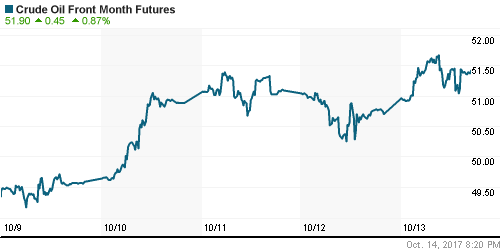

• Цены на нефть в понедельник активно растут, получая подпитку от событий, связанных с Ираком и Ираном

• Президент США Трамп пригрозил, что может отказаться продлить соглашение с Ираном, если не сможет урегулировать разногласия с Конгрессом, что в конечном итоге может привести к возврату ограничений на поставки иранской нефти на мировой рынок

• Армия Ирака вторглась на территорию Киркука, который оспаривает Багдад и курды, проживающие в Ираке, что может перерасти в длительное противостояние и повлиять на добычу нефти в регионе

• Котировки марки Brent в утренние часы прибавляют 1,1%, выйдя на уровень в $57,8/барр.

• По данным Baker Hughes, число буровых установок сократилось на 5 штук с 748 до 743 единиц

• ОПЕК надеется устранить избыток нефти к концу третьего квартала 2018 года. Прогноз ОПЕК исходит из того, что производство в Ливии и Нигерии останется на текущем уровне, а сланцевая добыча в США в следующем году будет расти темпами не выше 500 тысяч баррелей в сутки

• На рынке промышленных металлов существенно выросли цены на железную руду и никель благодаря статистике из Китая, в то же время цены на алюминий понизились почти на 0,5%

• Цены на золото смогли преодолеть психологический рубеж в $1300/унцию снизу-вверх на фоне надежд, что цикл ужесточения ФРС монетарной политики окажется короче после выхода данных, которые указали на отсутствие усиления инфляционного давления без учета волатильных компонентов

NYMEX Crude Oil (Brent) сегодня: $57,81/барр (+1,05%)

FOREX и валютный рынок:

• Американский доллар в пятницу смог восстановить позиции после неожиданного удара в виде слабой динамики стержневых потребительских цен, которые бросили тень на перспективы дальнейшего ужесточения ФРС монетарной политики

• Стержневой показатель роста потребительских цен в годовом выражении в сентябре составил 1,7% пятый месяц подряд, в то же время общий показатель увеличился на 2,2% после 1,9% в августе, в помесячном выражении – на максимальные на восемь месяцев 0,5% из-за существенного роста цен на бензин по причине приостановки работы НПЗ из-за ураганов

• Долговой рынок отреагировал падением доходностей (по десятилетним бумагам она опустилась на 4 б. п. до 2,28%), однако рынок фьючерсов на процентные ставки сохранил вероятность повышения ключевой ставки в декабре на уровне 82,9%, что в целом соответствовало тому уровню, который предшествовал выходу данных

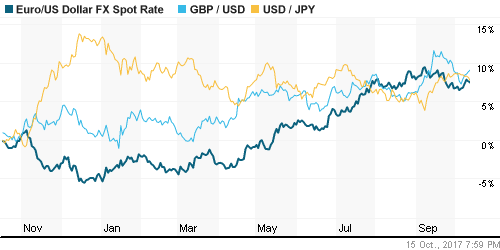

• Курс евро/доллар не смог извлечь выгоду из данных по инфляции в США и закрыл пятницу понижением на 0,04% под влиянием комментариев главы ЕЦБ Марио Драги о необходимости сохранения стимулов в условиях вялой инфляции

• Британский фунт стерлингов вырос до 11-дневного максимума против доллара на фоне заявлений главы Банка Англии Марка Карни о приближении момента повышения ключевой ставки

• Рубль резко укрепился против доллара на 0,53% до 57,34 руб. и на 0,79% против евро до 67,67 руб. против евро на фоне роста цен на нефть и отсутствия усиления инфляционного давления в США, что уменьшает вероятность оттока капитала с развивающихся рынков из-за «сдержанного» ФРС

Ликвидность:

• С наступлением очередного налогового периода рынок МБК стал демонстрировать рост стоимости заимствований

MosPrime Rate (overnight): 8,48%

Экономический календарь (время мск.):

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие роста инфляции без учета цен на продукты питания и энергоносители в условиях высоких темпов роста экономики и обсуждения в США снижения ставок налога на прибыль создает более, чем благоприятный фон для продолжения роста рисковых активов

• Рынок энергоносителей получает новый драйвер роста в виде военных столкновений армии Ирака и военных формирований иракского Курдистана после объявления последним о своей независимости, возможное возвращение санкций против Ирана является еще одним возможным источником роста котировок на рынке энергоносителей

• На текущей неделе внимание игроков сосредоточится на выступление главы ФРБ Нью-Йорка Уильяма Дадли, данных по ВВП Китая и проходящем там съезде XIX съезде коммунистической партии, к которому может быть приурочен очередной пуск Пхеньяном баллистической ракеты

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций вновь не решил поставленную задачу по взятию психологического рубежа в 2100 пунктов для продолжения роста. Покупатели смогли взять указанную высоту, но удержать к концу сессии оказались не в состоянии. Тем не менее диспозиция принципиальным образом не изменилась – преимущество остается у оптимистов

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 3

на “Отсутствие роста инфляционного давления создает предпосылки для продолжения роста рисковых активов”

Подписка на комментарии к этому посту по Atom/RSS.

Было бы неплохо в явном виде указать, что первые 4 абзаца относятся к экономике США.

ГП второй тест снизу пробитой поддержки

пора бы уже на что то решаться