RSS статьи

RSS статьи

Ожидания

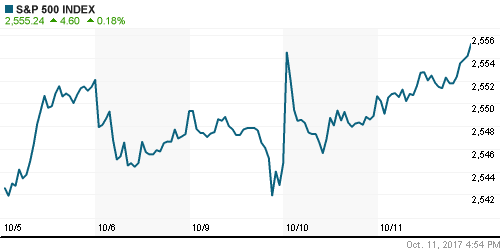

• Благоприятный старт сезона квартальных отчетностей не помог американским фондовым индексам продлить рекордную серию – все ведущие индексы зафиксировали потери в 0,1-0,2%

• Финансовый сектор стал главным аутсайдером, сжавшись в капитализации на 0,7%, по причине фиксации прибыли в акциях JP Morgan Chase (-0,9%) и Citigroup (-3,4%), поскольку позитивные ожидания в отношении квартальной отчётности уже были дисконтированы в котировках. Дополнительное давление вызвало снижение кривой доходностей гособлигаций

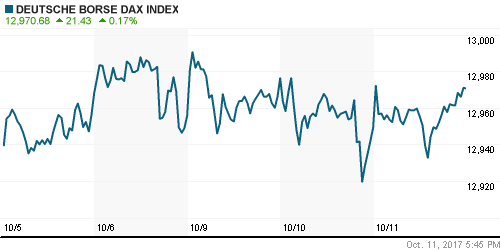

• Европейские фондовые индексы во вторник преимущественно выросли на фоне комментариев в отношении Brexit и благоприятной обстановки на внешних площадках

• Экспорт из Китая в сентябре вырос на 8,1% г/г, что оказалось чуть ниже прогнозов, в то время как импорт, который увеличился на 18,7% г/г, их напротив с запасом превысил

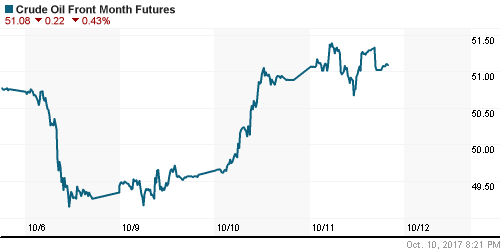

• Цены на нефть в пятницу благодаря данным по торговому балансу Китая удерживают настрой к росту, полученный после выхода данных по запасам от Минэнерго США, сокрашение которых превзошло прогнозы

• По данным Минэнерго США, добыча нефти сократилась на 81 тыс. барр/сутки до 9,48 млн барр/сутки

• Импорт нефти Китая в сентябре достиг 9 млн барр/сутки (+12,2% г/г), что выше среднего уровня за девять месяцев с начала года на уровне 8,5 млн барр/сутки

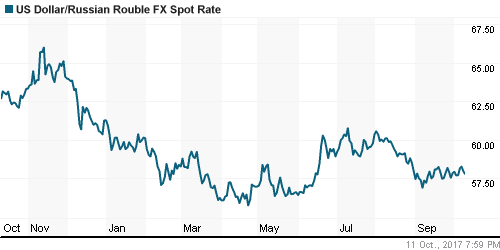

• Данные по запасам, которые способствовали росту цен на черное золото, придали уверенности рублевым «быкам» – доллар/рубль закрепился ниже 57,8 руб.

• Банк России ожидает инфляцию в 2017 году на уровне 3,2%

• ЦБ: Около 820 млрд руб потребуется для оздоровления “ФК Открытие” и Бинбанка

• Песков: Участники “Северного потока” выразили Путину намерение продолжать проект

• Алроса в 2017-2019 годах ожидает снижения чистой прибыли

Америка:

• Благоприятный старт сезона квартальных отчетностей не помог американским фондовым индексам продлить рекордную серию – все ведущие индексы зафиксировали потери в 0,1-0,2%

• Финансовый сектор стал главным аутсайдером, сжавшись в капитализации на 0,7%, по причине фиксации прибыли в акциях JP Morgan Chase (-0,9%) и Citigroup (-3,4%), поскольку позитивные ожидания в отношении квартальной отчётности уже были дисконтированы в котировках. Дополнительное давление вызвало снижение кривой доходностей гособлигаций

• Акции ритейлера косметики Ulta Beauty обвалились на 8,5% в ответ на понижение Cleveland Research по ним рекомендаций до “нейтрально”. На этом фоне ETF на сектор рухнул на 1,3%

• Акции AT&T (-6,1%) ощутили разочарование инвесторов после публикации данных о снижении числа подписчиков видеосервисов третий квартал подряд. Телекоммуникационный сектор ослаб на 3,5%

• Технологический сектор по итогам дня остался без изменений, не удержав внутридневных преимущество, хотя ряду крупных имён, в частности Microsoft (+0,9%) это всё-таки удалось

• Сектор здравоохранения (-0,2%) двигался в рамках рынка на фоне подписания президентом Трампа указа о прекращении ряда субсидий по программе Obamacare, что повышает уровень неопределенности в индустрии

• Цены производителей без учёта цен на продукты питания и энергоносители в США выросли в сентябре на 0,4% м/м, что превысило консенсус рынка в 0,2% м/м

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 243 тыс. после 258 тыс. на предыдущей неделе.

DOW: +0,18%

DOW: +0,18%

S&P500: +0,18%

NASDAQ: +0,25%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

• Европейские фондовые индексы во вторник преимущественно выросли на фоне комментариев в отношении Brexit и благоприятной обстановки на внешних площадках

• Сводный индекс крупнейших компаний региона зафиксировал незначительное повышение в 0,03%, германский DAX – обновил исторический максимум

• Акции сектора путешествий и отдыха вырос на 0,58% после разрешения истории с банкротством Air Berlin – активы станут частью Lufthansa, акции авиаперевозчика выросли на 2,3%

• Сектор базовых ресурсов прервал негативную динамику, укрепив позиции на 0,7% на фоне улучшения конъюнктуры на рынке металлов

• Акции luxury-производителя Burberry достигли максимума за 2,5 года, прибавив 2,65% после повышения Mirabaud рекомендаций до «покупать»\

• Промышленность еврозоны в августе выросла на 1,4% к июлю, лучше прогноза

DAX: +0,17%

FTSE 100: -0,06%

Азия:

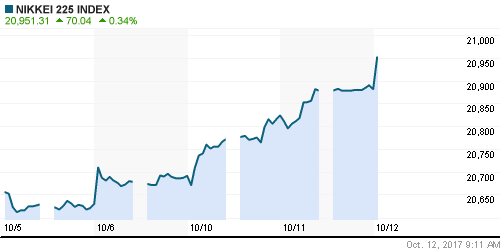

• Слабое закрытие Уолл-стрит не является в пятницу препятствием для азиатских фондовых индексов в продолжении роста на фоне неплохих данных по внешней торговли Китая

• Японский Nikkei продолжает раскручивать спираль роста после обновления максимумов за 21 год на фоне активных покупок акций ритейлеров, в частности Fast Retailing (+4,25%)

• Экспорт из Китая в сентябре вырос на 8,1% г/г, что оказалось чуть ниже прогнозов, в то время как импорт, который увеличился на 18,7% г/г, их напротив с запасом превысил

• Акции Samsung Electronics понижаются в цене на 0,5% в рамках фиксации прибыли по факту сбывшихся ожиданий в отношении вышедшей отчетности. Дополнительным поводом для продаж стало решение вице-председателя совета директоров и CEO компании уйти с занимаемых должностей

• Японская пивоваренная компания Asahi Group Holdings приняла решение выйти из акционерного капитала Tsingtao Brewery в рамках плана по рефокусировке бизнеса на Европу. Акции первой растут более, чем на 2%, второй – на 4,6%

Nikkei-225 (Japan): +0,38%

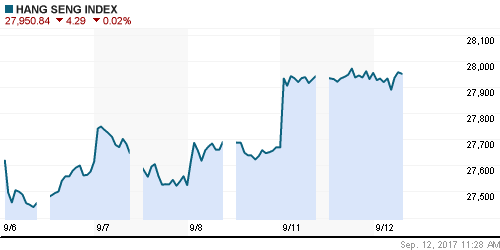

Hang Seng Index (Hong Kong): +0,40%

SSE Composite Index (China): -0,03%

Развивающиеся рынки:

BRIC: -0,17%

BRIC: -0,17%

MSCI EM: +0,43%

MSCI Eastern Europe: +1,13%

MSCI EM Latin America: -0,32%

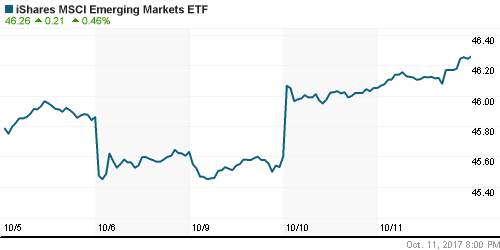

iShares MSCI Emerging Markets (EEM): +0,46%

Market Vectors Russia SBI (RSX): +0,85%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,56%

LUKOY – LUKOIL ADR: +0,15%

OGZPY – GAZPROM ADR: +0,94%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу благодаря данным по торговому балансу Китая удерживают настрой к росту, полученный после выхода данных по запасам от Минэнерго США, сокрашение которых превзошло прогнозы

• Цены на нефть марки Brent растут на 0,6% достигнув уровня в $56,6/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели упали на 2,7 млн барр. при прогнозе в 2,4 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели сократились на 2,5 млн барр. при прогнозе «без изменений»

• По данным Минэнерго США, добыча нефти сократилась на 81 тыс. барр/сутки до 9,48 млн барр/сутки

• Импорт нефти Китая в сентябре достиг 9 млн барр/сутки (+12,2% г/г), что выше среднего уровня за девять месяцев с начала года на уровне 8,5 млн барр/сутки

NYMEX Crude Oil (Brent) сегодня: $56,56/барр (+0,28%)

FOREX и валютный рынок:

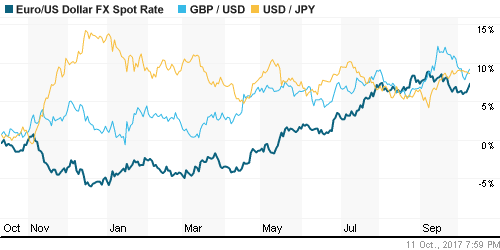

• Американский доллар скользит вниз в пятницу в преддверии ключевых отчетов недели по потребительским ценам и розничным продажам после того, как в четверг немного укрепил позиции на фоне всплеска цен производителей

• Цены производителей без учёта цен на продукты питания и энергоносители в США выросли в сентябре на 0,4% м/м, что превысило консенсус рынка в 0,2% м/м

• Индекс доллара снижается на 0,1% после роста на 0,2% в четверг

• Курс доллар/японская йена опустился ниже 112 йен впервые с 26 сентября на фоне приостановки роста доходностей US Treasuries

• Единая европейская валюта растет на 0,15%, тестируя уровень в 1,185 на фоне снижения опасений в будущем в Европе после отказа правительства Каталонии объявлять о независимости на текущий момент

• Промышленность еврозоны в августе выросла на 1,4% к июлю, лучше прогноза

• Данные по запасам, которые способствовали росту цен на черное золото, придали уверенности рублевым «быкам» – доллар/рубль закрепился ниже 57,8 руб.

Ликвидность:

• До наступления периода усреднения обязательных резервов и новых налоговых платежей ситуация с рублевой ликвидностью остается весьма благоприятной. Краткосрочные ставки МБК отскочили от минимумов за несколько недель

MosPrime Rate (overnight): 8,40%

Экономический календарь (время мск.):

15-30 Розничные продажи в США

15-30 Индекс потребительских цен в США

17-00 Товарно-материальные запасы компаний США

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

17-25 Выступление президента ФРБ Чикаго Чарльза Эванса

18-30 Выступление президента ФРБ Далласа Роберта Каплана

20-00 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ускорение роста заработных плат перечеркивает слабые данные по числу новых рабочих мест в последнем отчете США, что делает практически гарантированным в декабре повышение ФРС ключевой ставки (вероятность достигла 93%), однако сдержанная реакция на это рынков акций указывает на продолжение позитивного сценария в ближайшие дни и недели

• Рынок энергоносителей с началом нового квартала стал демонстрировать неоднозначную динамику. Противоречивые комментарии в отношении продления сделки ОПЕК+ сбивают с толку и в условиях сезонного понижения спроса создают предпосылки для снижения котировок

• На текущей неделе внимание игроков сосредоточится на данные по потребительской инфляции в пятницу и выступлении главы ФРС Йеллен в воскресенье, до этого в среду рынок отыграет протоколы к последнему заседанию ФРС

• Два месяца дефляции, что не наблюдалось в новейшей истории, поддерживают ожидания продолжения агрессивного понижения Банком России ключевой ставки на следующем заседании, что за счет притока средств на долговой рынок удерживает рубль от ослабления против ведущих валют

Технически (тренды):

• Краткосрочно: В четверг отечественный рынок акций решился на новый штурм психологического уровня в 2100 пунктов по индексу ММВБ. Снижение объемов на откате говорит о высоких шансах прорыва рубежа после новой попытки.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 4

на “Позитивный старт сезона квартальных отчетов не дал необходимых стимулов для обновления локальных максимумов”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=N5fpSNlBEWQ

https://www.vedomosti.ru/politics/news/2017/10/13/737772-sotsiologi-viyasnili

Чистая прибыль КАМАЗа за 9 месяцев 2017 года выросла почти в 11 раз

https://bcs-express.ru/novosti-i-analitika/chistaia-pribyl-kamaza-vyrosla-v-11-raz

onegin, 13.10.2017 в 15:18.

Чистая прибыль КАМАЗа за 9 месяцев 2017 года выросла почти в 11 раз

onegin, случайно бонусы у топ-менеджмента не зависят от размера чистой прибыли?)