RSS статьи

RSS статьи

Ожидания

• Ожидания позитивного старта сезона квартальных отчётов подняли американские фондовые индексы в среду на новые рекордные максимумы

• Согласно протоколам к последнему заседанию ФРС, члены комитета продолжили придерживаться мнения о необходимости постепенного повышения ключевой ставки, в то же время они выразили озабоченность, что факторы, которые сдерживают рост потребительских цен, могут носить не временный, а постоянный характер

• Несколько членов комитета выразили пожелания увидеть больше инфляционных отчётов в ближайшие месяцы для оценки целесообразности новых повышений ключевой ставки

• Вероятность повышения ключевой ставки в декабре осталась на уровне 88% как и до публикации “минуток”

• Европейские фондовые индексы в четверг завершили день разнонаправленно в ожидании публикации стенограммы с последнего заседания ФРС и по причине политической неопределенности в Испании

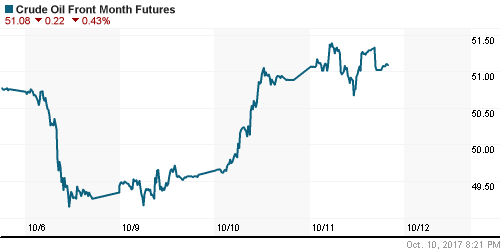

• Цены на нефть в четверг испытывают давление от обеспокоенности инвесторов в повышении уровня запасов нефти в США по данным от Минэнерго

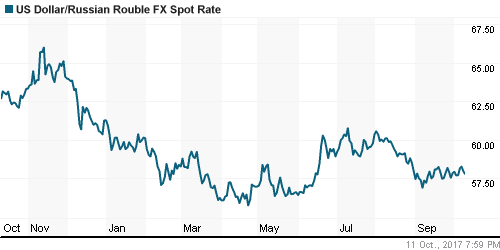

• Восстановление цен на нефть и ожидания агрессивного снижения Банком России ключевой ставки способствовали закреплению доллар/рубль ниже 58 руб.

Америка:

• Ожидания позитивного старта сезона квартальных отчётов подняли американские фондовые индексы в среду на новые рекордные максимумы

• Согласно протоколам к последнему заседанию ФРС, члены комитета продолжили придерживаться мнения о необходимости постепенного повышения ключевой ставки, в то же время они выразили озабоченность, что факторы, которые сдерживают рост потребительских цен, могут носить не временный, а постоянный характер

• Несколько членов комитета выразили пожелания увидеть больше инфляционных отчётов в ближайшие месяцы для оценки целесообразности новых повышений ключевой ставки

• Вероятность повышения ключевой ставки в декабре осталась на уровне 88% как и до публикации “минуток”

• Рост таких крупных компаний, как Alphabet (+1,8%), Facebook (+0,7%) и Apple (+0,4%), а также укрепление позиций чипмейкеров (+0,7%) 11-й день подряд способствовали подъему технологического сектора на 0,5%

• Акции Johnson & Johnson подорожали на 2,1% после того, как фармацевтический гигант пожал заявку на одобрение препарата против рака простаты. Сектор здравоохранения в целом смотрелся чуть лучше рынка, прибавив 0,2%

• Акции General Electric опустились в цене на 1,2% третий день кряду после понижения JP Morgan целевой цены по ним на фоне непросто протекающей реорганизации компании

• Финансовый сектор (-0,1%) испытывал лёгкое давление фиксации прибыли накануне выхода отчетностей от JP Morgan Chase и Citigroup

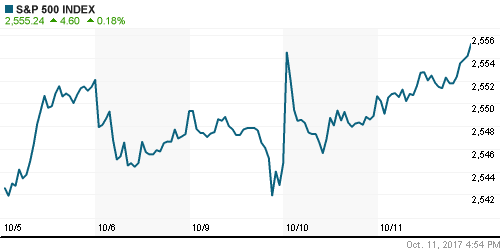

DOW: +0,18%

DOW: +0,18%

S&P500: +0,18%

NASDAQ: +0,25%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

• Европейские фондовые индексы в четверг завершили день разнонаправленно в ожидании публикации стенограммы с последнего заседания ФРС и по причине политической неопределенности в Испании

• Сводный индекс крупнейших компаний региона Stoxx 600 остался без измений по итогам дня, однако в целом преобладали негативные настроения, особенно в секторе ресурсных компаний

• Капитализация испанских компаний увеличилась в среднем на 1,2% после того, как президент Каталонии Карлес Пьюджимонт подписал декларацию о независимости, но отложил ее реализацию на несколько недель для переговоров с Мадридом, где в свою очередь попросили разъяснить в чем заключается этот шаг

• Акции сабпрайм кредитора Provident Financial рухнули в цене на 5% после понижения Barclays рейтинга по акциям до “ниже рынка”

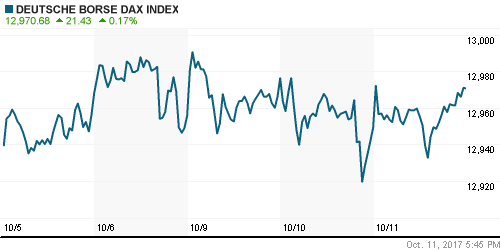

DAX: +0,17%

FTSE 100: -0,06%

Азия:

• Азиатские фондовые индексы в четверг получили отмашку на продолжение растущей динамики после того, как “минутки” ФРС подарили надежду, что траектория повышения ставки может оказаться не столь крутой из-за сомнений в восстановлении роста потребительских цен

• Австралийский рынок акций выглядит хуже “коллег” на фоне продаж акций горнорудных компаний из-за снижения цен на железную руду

• Котировки акций Sumitomo Mitsui Financial Group (+0,3%), Mizuho Financial Group (+0,15%) и Mitsubishi UFJ Financial Group (+0,08%) держатся выше нуля, невзирая на предупреждение МВФ, что указанным банкам будет непросто выйти на прибыльный уровень в ближайшие годы

• Акции Toshiba выделяются среди прочих бумаг ростом котировок на 4,4% после того, как Токийская биржа исключила акции из списка наблюдения из-за рисков для инвесторов

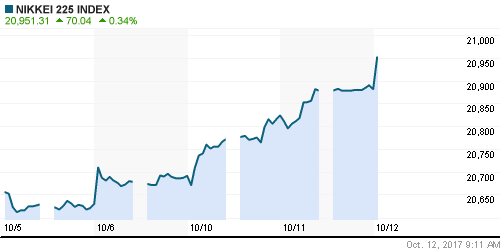

Nikkei-225 (Japan): +0,38%

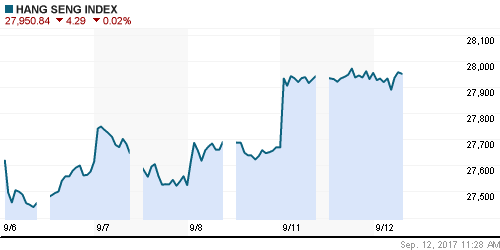

Hang Seng Index (Hong Kong): +0,40%

SSE Composite Index (China): -0,03%

Развивающиеся рынки:

BRIC: -0,17%

BRIC: -0,17%

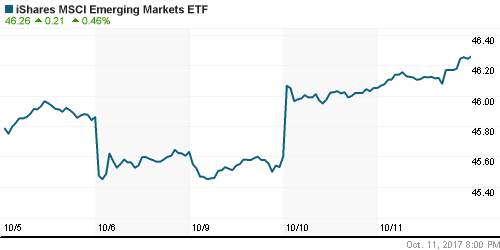

MSCI EM: +0,43%

MSCI Eastern Europe: +1,13%

MSCI EM Latin America: -0,32%

iShares MSCI Emerging Markets (EEM): +0,46%

Market Vectors Russia SBI (RSX): +0,85%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,56%

LUKOY – LUKOIL ADR: +0,15%

OGZPY – GAZPROM ADR: +0,94%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг испытывают давление от обеспокоенности инвесторов в повышении уровня запасов нефти в США по данным от Минэнерго

• Цены на нефть марки Brent снижаются на 0,5%, опустившись к уровню в $56,65/барр.

• По данным Американского института нефти, коммерческие запасы нефти в США увеличились на 3,1 млн барр. до 468,5 млн барр.

NYMEX Crude Oil (Brent) сегодня: $57,68/барр (-0,22%)

FOREX и валютный рынок:

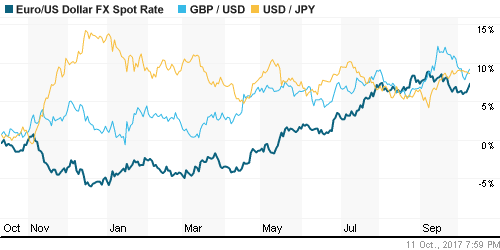

• Американский доллар в среду опустился к минимумам за две недели против корзины валют после того, как большее число участников комитета по ставкам в ФРС стали сомневаться в кратковременном сдержанном росте инфляции, что следовало из опубликованных протоколов к последнему заседанию ФРС

• Согласно протоколам к последнему заседанию ФРС, члены комитета продолжили придерживаться мнения о необходимости постепенного повышения ключевой ставки, в то же время они выразили озабоченность, что факторы, которые сдерживают рост потребительских цен, могут носить не временный, а постоянный характер

• Несколько членов комитета выразили пожелания увидеть больше инфляционных отчётов в ближайшие месяцы для оценки целесообразности новых повышений ключевой ставки

• Вероятность повышения ключевой ставки в декабре осталась на уровне 88% как и до публикации “минуток”

• Дополнительную слабость доллара вызывает пикировка президента США Дональда Трампа с влиятельным сенатором Бобом Коркером, что бросает тень на перспективы принятия налоговой реформы в Сенате, где у республиканцев преимущество только в два голоса.

• Единая европейская валюта обновили пики за две недели против доллара после запроса к правительству Каталонии испанского правительства о большей ясности в вопросе было ли объявление о независимости

• Восстановление цен на нефть и ожидания агрессивного снижения Банком России ключевой ставки способствовали закреплению доллар/рубль ниже 58 руб.

Ликвидность:

• До наступления периода усреднения обязательных резервов и новых налоговых платежей ситуация с рублевой ликвидностью остается весьма благоприятной. Краткосрочные ставки МБК резко снизились.

MosPrime Rate (overnight): 8,30%

Экономический календарь (время мск.):

12-00 Объём промышленного производства в еврозоне, м/м

15-30 Индекс цен производителей США, м/м

17-30 Выступление президента ЕЦБ Марио Драги

17-30 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

17-30 Выступление управляющей ФРС Лаэл Брейнард

18-00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ускорение роста заработных плат перечеркивает слабые данные по числу новых рабочих мест в последнем отчете США, что делает практически гарантированным в декабре повышение ФРС ключевой ставки (вероятность достигла 93%), однако сдержанная реакция на это рынков акций указывает на продолжение позитивного сценария в ближайшие дни и недели

• Рынок энергоносителей с началом нового квартала стал демонстрировать неоднозначную динамику. Противоречивые комментарии в отношении продления сделки ОПЕК+ сбивают с толку и в условиях сезонного понижения спроса создают предпосылки для снижения котировок

• На текущей неделе внимание игроков сосредоточится на данные по потребительской инфляции в пятницу и выступлении главы ФРС Йеллен в воскресенье, до этого в среду рынок отыграет протоколы к последнему заседанию ФРС

• Два месяца дефляции, что не наблюдалось в новейшей истории, поддерживают ожидания продолжения агрессивного понижения Банком России ключевой ставки на следующем заседании, что за счет притока средств на долговой рынок удерживает рубль от ослабления против ведущих валют

Технически (тренды):

• Краткосрочно: В среду отечественный рынок акций решился на новый штурм психологического уровня в 2100 пунктов по индексу ММВБ. Рост объемов говорит о серьезности намерений.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 2

на “«Минутки» ФРС породили ожидания, что монетарные власти США окажутся не столь агрессивными в повышении ставок, что вместе с ожиданиями сезона квартальных отчетов поддерживают подъем рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.

дайте уже пендель этому рынку

Скажите, что за горки в Северстали? 2% туда, на другой день 2% обратно – что происходит?