RSS статьи

RSS статьи

Ожидания

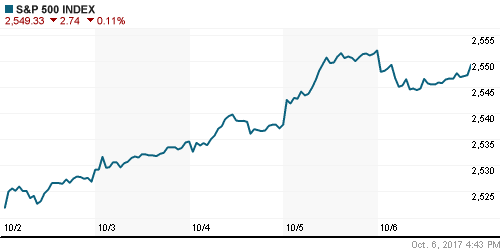

• Американские фондовые площадки в понедельник снимать перегрев после серии обновления исторических максимумов, отыгрывая пятничный отчёт по рынку труда

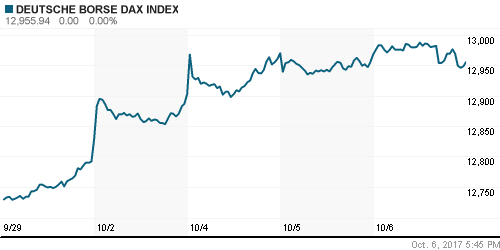

• Европейские рынки акций открыли новую неделю ростом, дисконтировав восстановление Уолл-стрит после отчёта по рынку труда, а также оптимизм на торгах в Азии

• PMI в сфере услуг КНР по версии Caixin в сентябре упал до 50,6 пункта с 52,7 пункта в августе, что стало худшим показателем с декабря 2015 года.

• Президент США Трамп: политика в отношении КНДР не работала все эти 25 лет

• Порядка 1,49 млн барр. сутки или 85% всей добычи в Мексиканском заливе недополучает рынок нефти из-за эвакуации персонала с нефтяных платформ по причине урагана Нейт

• Государственная компания Саудовской Аравии Saudi Aramco ограничит экспорт нефти в ноябре на отметке 7,15 млн баррелей в сутки для поддержания инициативы ОПЕК по снижению глобальных запасов нефти

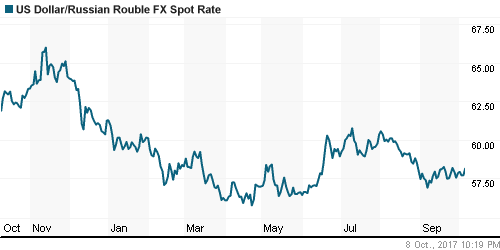

• Восстановление цен на нефть ослабило давление на российский рубль, однако курсу доллар/рубль во вторник утром не хватает сил даже на тестирование пройденного сопротивления в 58 руб. в качестве поддержки

• Минфин готов предоставить Роснефти налоговый вычет по Самотлорскому месторождению

• Роснефть закрыла сделку по приобретению 30% в проекте Zohr за $1,13 млрд

• Газпром нефть подписала 3-летний контракт с нефтесервисной Petrofac на обслуживание в Курдистане

• Новатэк ведет переговоры по строительству регазификационных терминалов в развивающихся странах

Америка:

• Американские фондовые площадки в понедельник снимать перегрев после серии обновления исторических максимумов, отыгрывая пятничный отчёт по рынку труда

• Празднование дня Колумба сказалось на торговой активности – объемы торгов и волатильность были ниже средних значений

• Лучше рынка выглядели акции технологического (+0,2%), энергетического (+0,3), коммунального (+0,1%) секторов, а также сектора недвижимости (+0,1%)

• Акции производителя медицинского оборудования Medtronic принесли своим владельцам убыток в 3,6% после оценок менеджментом негативного влияния урагана Мария в $250 млн.

• В преддверии публикаций квартальных отчётов JP Morgan, Bank of America, Wells Fargo и Citigroup инвесторы решили частично зафиксировать прибыль в акциях финансового сектора (-0,4%) после ударного роста в предыдущие недели

• Акции General Electric подешевели на 3,9% после сообщения об уходе команды прежнего главы компании Джеффа Иммельта

• Согласно данным Factset, показатель чистой прибыли на акцию в III как. вырос на 2,8% год к году. Последствия ураганов привели к понижению оценки с 7,5% по состоянию на конец июня

DOW: -0,06%

DOW: -0,06%

S&P500: -0,18%

S&P500: -0,18%

NASDAQ: -0,16%

Pre-Market: +0,05%

Европа:

• Европейские рынки акций открыли новую неделю ростом, дисконтировав восстановление Уолл-стрит после отчёта по рынку труда, а также оптимизм на торгах в Азии

• Сводный индекс крупнейших компаний региона укрепил позиции на 0,19%. Германский DAX обновили рекордные максимумы после неожиданно сильных данных по промпроизводству

• Акции Ericsson подорожали на 2,74% после информации о назначении Ронни Летена в качестве главы компании. Технологический сектор на этом фоне потяжелел на 0,89%

• Новая волна снижения цен на промышленные металлы привела к сокращению капитализации Anglo American, Rio Tinto и Antofagasta на 1,5% и сектора базовых материалов в целом на 0,55%

• Акции производителя удобрений K+S обвалились в цене на 8,2% после презентации новой стратегии, которая вызвала глубокое разочарование рынка

• Акции Airbus (-2,25%) оказались под прессом комментариев главы компании о наличии потенциальной турбулентности в ближайшие кварталы для финансов компании

DAX: +0,16%

DAX: +0,16%

FTSE 100: -0,20%

Азия:

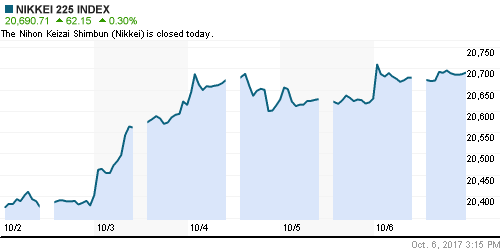

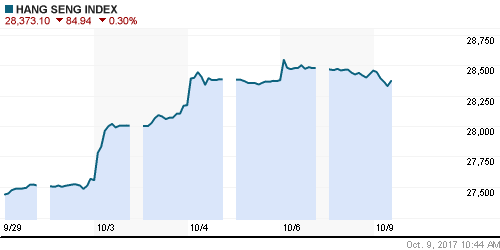

• Азиатские фондовые индексы во вторник ведут свою игру на повышение, невзирая не неуверенное закрытие Уолл-стрит и слабые данные из Китая

• В преддверии выхода отчетностей инвесторы ринулись покупать акции Samsung Electronics (+4,49%) и SK Hynix (+8,85%), что обусловило лидерство технологического сектора в регионе и подъем рынка акций Кореи почти на 2%

• Австралийский рынок погрузился ниже нуля из-за давления акций энергетического сектора

• PMI в сфере услуг КНР по версии Caixin в сентябре упал до 50,6 пункта с 52,7 пункта в августе, что стало худшим показателем с декабря 2015 года.

Nikkei-225 (Japan): +0,38%

Hang Seng Index (Hong Kong): -0,17%

SSE Composite Index (China): -0,36%

Развивающиеся рынки:

BRIC: -0,32%

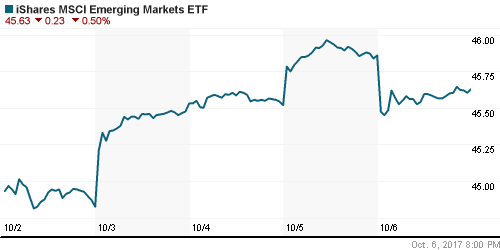

MSCI EM: -0,24%

MSCI Eastern Europe: +0,06%

MSCI EM Latin America: -0,86%

iShares MSCI Emerging Markets (EEM): -0,07%

Market Vectors Russia SBI (RSX): -0,09%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,19%

LUKOY – LUKOIL ADR: -0,69%

OGZPY – GAZPROM ADR: +0,83%

NILSY – NORILSK ADR: +1,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

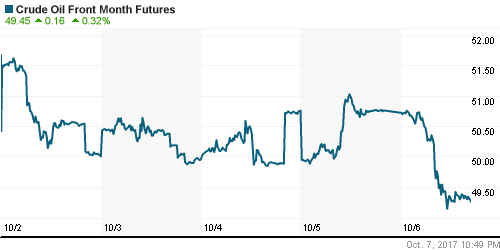

• Цены на нефть во вторник остаются стабильными на фоне воздействия урагана Нейт на нефтяную промышленность в США и комментариев ОПЕК об идущей ребалансировке рынка

• Котировки сорта Brent остаются вблизи $55,6/барр., демонстрируя подъем в 0,1%

• Генеральный секретарь ОПЕК Баркиндо: сокращение избыточных коммерческих запасов нефти продолжается о чем свидетельствует уменьшение загрузки «плавучих терминалов»

• Порядка 1,49 млн барр. сутки или 85% всей добычи в Мексиканском заливе недополучает рынок нефти из-за эвакуации персонала с нефтяных платформ по причине урагана Нейт

• Государственная компания Саудовской Аравии Saudi Aramco ограничит экспорт нефти в ноябре на отметке 7,15 млн баррелей в сутки для поддержания инициативы ОПЕК по снижению глобальных запасов нефти

• На рынке промышленных металлов позитивная динамика возобновилась, были обновлены локальные максимумы

• Приостановка «ралли» в рисковых активах и укрепления доллара позволили ценам на золото развить технический отскок к $1286/унцию

NYMEX Crude Oil (Brent) сегодня: $55,81/барр (+0,07%)

FOREX и валютный рынок:

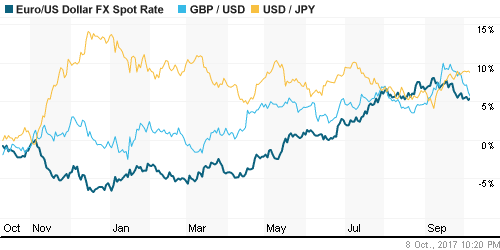

• Американский доллар во вторник немного отступает против корзины валют, но остается вблизи максимумов за 10 недель в ожидании публикации протоколов к последнему заседанию ФРС

• Индекс доллара понижается на 0,1%

• Японская йена остается немногим ниже 112.7 йен против доллара из-за опасений новых провокаций Северной Кореи

• Единая европейская валюта растет против доллара на 0,2%, достигнув уровня в 1,177 после сильных данных по промпроизводству в Германии и заявлений представителя ЕЦБ Лаутеншлагер о том, что управляющий совет сократит объем программы покупки активов

• Китайский юань укрепился до двухнедельного максимума против доллара до уровня в 6,579 в преддверии XIX съезда Коммунистической партии Китая.

• Восстановление цен на нефть ослабило давление на российский рубль, однако курсу доллар/рубль во вторник утром не хватает сил даже на тестирование пройденного сопротивления в 58 руб. в качестве поддержки

Ликвидность:

• До наступления периода усреднения обязательных резервов и новых налоговых платежей ситуация с рублевой ликвидностью остается весьма благоприятной. Краткосрочные ставки МБК вернулись к средним за последнее время значениям после резкого снижения в четверг.

MosPrime Rate (overnight): 8,56%

Экономический календарь (время мск.):

11-30 Объём промышленного производства в Великобритании, м/м

17-00 Выступление президента ФРБ Миннеаполиса Нила Кашкари

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ускорение роста заработных плат перечеркивает слабые данные по числу новых рабочих мест в последнем отчете США, что делает практически гарантированным в декабре повышение ФРС ключевой ставки (вероятность достигла 93%), однако сдержанная реакция на это рынков акций указывает на продолжение позитивного сценария в ближайшие дни и недели

• Рынок энергоносителей с началом нового квартала стал демонстрировать неоднозначную динамику. Противоречивые комментарии в отношении продления сделки ОПЕК+ сбивают с толку и в условиях сезонного понижения спроса создают предпосылки для снижения котировок

• На текущей неделе внимание игроков сосредоточится на данные по потребительской инфляции в пятницу и выступлении главы ФРС Йеллен в воскресенье, до этого в среду рынок отыграет протоколы к последнему заседанию ФРС

• Два месяца дефляции, что не наблюдалось в новейшей истории, поддерживают ожидания продолжения агрессивного понижения Банком России ключевой ставки на следующем заседании, что за счет притока средств на долговой рынок удерживает рубль от ослабления против ведущих валют

Технически (тренды):

• Краткосрочно: Индекс ММВБ в понедельник не решился на штурм значимого уровня в 2100 пунктов, однако преимущество остается на стороне покупателей.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 3

на “Глобальные рынки акций продолжают абсорбировать влияние отчета по рынку труда, который увеличил шансы повышения ставки в декабре”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=TH2sFwfzYR4

Глушняк. Октябрь, а обороты как в середине отпускного сезона.

Тем неожиданный будет сюрприз шортистам.