RSS статьи

RSS статьи

Ожидания

• Отчёт о занятости Министерства труда в США не позволил американским фондовым индексам продлить рекордную серию обновления исторических максимумов, однако потери оказались едва заметными

• Трамп заявил о “единственном способе” решения вопроса с КНДР

• Число новых рабочих мест в США в сентябре сократилось на 33 тыс. при прогнозе роста в 75 тыс. Показатель за предыдущий месяц было ухудшен со 166 тыс. до 159 тыс.

• Уровень безработицы опустился с 4,4% до 4,2%

• Уровень заработных плат вырос на 0,5% м/м и на 2,9% г/г при прогнозе в +0,2% м/м и 2,5% г/г

• Вероятность повышения ФРС ключевой ставки в декабре возросла с 77,5% до 93,1%

• Европейские индексы завершили неделю.с минорными настроениями после выхода данных по рынку труда, которые повысили вероятность нового повышения ФРС ключевой ставки в декабре

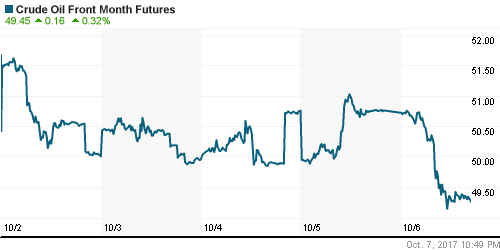

• Цены на нефть в пятницу резко упали из-за опасений уменьшения спроса НПЗ из-за нового урагана Нейт, а также из-за комментариев министра нефтяной промышленности Саудовской Аравии Аль-Фалеха, который скорректировал ожидания в отношении неизбежного продления сделки по ограничению нефтедобычи на саммите в Вене

• Саудовская Аравия не уверена, что решение о продлении сделки ОПЕК+ может быть принято на встрече в ноябре – министр нефтяной промышленности Аль-Фалех

• Нефтяные компании сворачивают операции по добыче в Мексиканском заливе из-за приближения тропического шторма Нейт. По данным Бюро по вопросам экологической безопасности США (BSEE) на четверг, была приостановлена работа примерно 14,6% нефтяных мощностей, или свыше 254,6 тыс. баррелей в сутки.

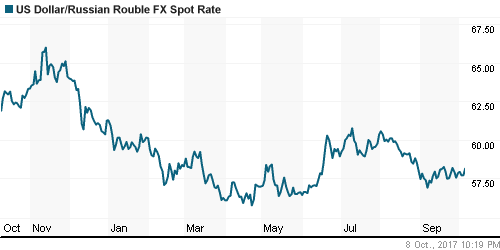

• Рост вероятности ужесточения ФРС монетарной политики и резкое понижение цен на нефть не оставили рубля не единого шанса – доллар вновь выбрался выше 58 руб. до 58,15 руб., прибавив сразу 0,7%, евро подорожало почти на 1% – до 68,26 руб.

• Минэкономразвития ожидает средний курс доллара в IV квартале в 62 руб

• Fitch спрогнозировало сокращение числа банков РФ вдвое за четыре года

• Чистая прибыль Сбербанка по РСБУ за 9 месяцев выросла на 32%, до 496 млрд руб.

• Катар предлагает Газпрому участие в проектах СПГ

• Газпром уверен в загрузке газопровода «Северный поток-2» на 100% – зампредправления Медведев

• МТС выкупила у АФК «Система» в рамках buyback акции на 2,4 млрд руб.

• Добыча газа Новатэка за январь-сентябрь снизилась на 7,8%

• Алроса оценивает ущерб от аварии на руднике “Мир” в 10-12 млрд руб

Америка:

• Отчёт о занятости Министерства труда в США не позволил американским фондовым индексам продлить рекордную серию обновления исторических максимумов, однако потери оказались едва заметными

• Число новых рабочих мест в США в сентябре сократилось на 33 тыс. при прогнозе роста в 75 тыс. Показатель за предыдущий месяц было ухудшен со 166 тыс. до 159 тыс.

• Уровень безработицы опустился с 4,4% до 4,2%

• Уровень заработных плат вырос на 0,5% м/м и на 2,9% г/г при прогнозе в +0,2% м/м и 2,5% г/г

• Вероятность повышения ФРС ключевой ставки в декабре возросла с 77,5% до 93,1%

• Сдержанная реакция на рынок труда была обусловлена нейтральной динамикой финансового сектора на фоне роста доходностей на долговом рынке, а также подъемом технологического сектора на 0,3%

• В лидерах роста оказались популярные в этом году акции наиболее капитализированных компаний, таких как Facebook (+0,6%) и Alphabet (+0,9%), а также акции чипмейкеров (+0,5% в среднем)

• Сильная отчётность Costco (-5,0%) не уберегла акции ритейлера от мощной волны фиксации при прибыли

• Спекуляции на тему выхода Amazon на рынок продажи лекарств, а также понижение Morgan Stanley рекомендации по акциям до “на уровне рынка” ударили по капитализации Walgreen Boot Alliance (-4,9%)

• Энергетический сектор (-0,8%) отыгрывал приближение урагана Нате к НПЗ в штатах, омываемых водами Мексиканского залива, из-за которого в том числе цены на нефть обвалились почти на 3%

DOW: -0,01%

DOW: -0,01%

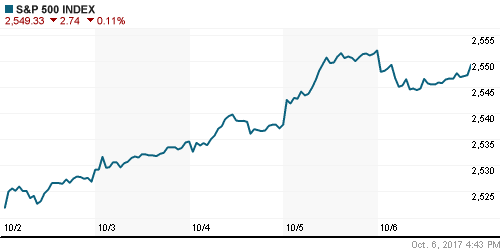

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: +0,08%

Pre-Market: +0,01%

Европа:

• Европейские индексы завершили неделю.с минорными настроениями после выхода данных по рынку труда, которые повысили вероятность нового повышения ФРС ключевой ставки в декабре

• Сводный индекс крупнейших компаний региона опустился на 0,4%

• Сектор базовых материалов и девелоперов остался в статусе аутсайдера после того, как производитель строительных материалов CRH перестал представлять интерес для производителя цемента Ash Grove

• Акции горнорудных и нефтяных компаний завершили день внизу турнирной таблицы на фоне резкого снижения котировок на черное золото и промышленные металлы

• Котировки акции испанских банков остались волатильными на фоне неопределенности, связанной с референдумом в Каталонии: Banco Sabadell подешевели на 1,9% после решение перенести штаб-квартиру из Испании в Аликанте, менеджмент другого банка, который базируется в Барселоне, Caixabank (-0,58%), решение на момент закрытие биржи в пятницу не принял

• Акции Renault (+0,49%) выделились ростом на фоне нулевой динамики сектора автопроизводителей после раскрытия планов по увеличению объема продаж на 44% к 2022 году

• Рекордные уровни выручки EasyJet (-1,63%) не уберегли акции авиаперевозчика от снижения, что потянуло вниз и акции конкурента Ryanair (-3,0%)

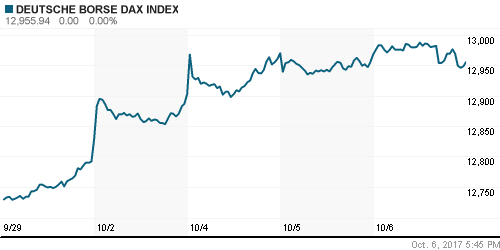

DAX: -0,09%

FTSE 100: +0,20%

FTSE 100: +0,20%

Азия:

• Азиатские фондовые индексы в понедельник возобновили подъем, невзирая на разочаровывающие данные из Китая

• Индекс деловой активности в сфере услуг в сентябре показал минимальные уровни почти за два года, составив 50,6 п. после 52,7 п., композитный индекс опустился с 52,7 п. до 50,6 п.

• Фондовые рынки Японии, Кореи и Тайваня закрыты в связи с национальными праздниками, рынок Китая открылся мощным ростом за счет “ралли” в акциях автопроизводителей, отыгрывая рост “коллег по цеху” за неделю в его отсутствие.

• Котировки акций Mantra Group взлетели в цене на 17,34% после подтверждения предложения о поглощения от Accor

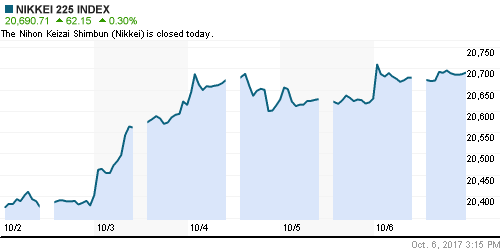

Nikkei-225 (Japan): +0,00%

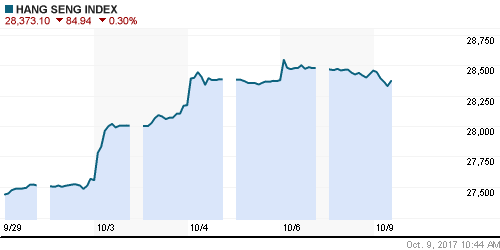

Hang Seng Index (Hong Kong): -0,31%

SSE Composite Index (China): +1,16%

Развивающиеся рынки:

BRIC: +0,21%

MSCI EM: +0,03%

MSCI Eastern Europe: -0,36%

MSCI EM Latin America: -1,54%

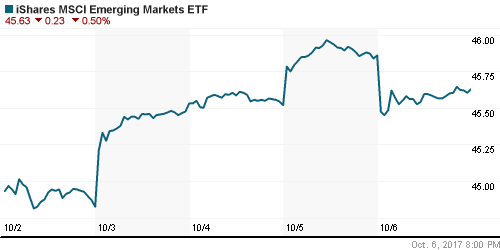

iShares MSCI Emerging Markets (EEM): -0,52%

Market Vectors Russia SBI (RSX): -1,07%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,19%

LUKOY – LUKOIL ADR: -0,78%

OGZPY – GAZPROM ADR: -1,41%

NILSY – NORILSK ADR: -1,17%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу резко упали из-за опасений уменьшения спроса НПЗ из-за нового урагана Нейт, а также из-за комментариев министра нефтяной промышленности Саудовской Аравии Аль-Фалеха, который скорректировал ожидания в отношении неизбежного продления сделки по ограничению нефтедобычи на саммите в Вене

• Котировки сорта Brent заметно просели, на 2,4%, до уровня в $55,6/барр., в понедельник показывают вялые попытки восстановления.

• Саудовская Аравия не уверена, что решение о продлении сделки ОПЕК+ может быть принято на встрече в ноябре – министр нефтяной промышленности Аль-Фалех

• Нефтяные компании сворачивают операции по добыче в Мексиканском заливе из-за приближения тропического шторма Нейт. По данным Бюро по вопросам экологической безопасности США (BSEE) на четверг, была приостановлена работа примерно 14,6% нефтяных мощностей, или свыше 254,6 тыс. баррелей в сутки.

• По данным General Electric Baker Hughes, число нефтяных установок сократилось с 750 шт до 748 шт.

• На рынке промышленных металлов отчет по рынку труда стал спусковым крючком для фиксации прибыли после серии из растущих дней

• Цены на золото выдержали удар после данных по рынку труда, провалившись к $1260/унцию, развернувшись в дальнейшем вместе с американским долларом и закрыли неделю на отметке в $1276,5/унцию

NYMEX Crude Oil (Brent) сегодня: $55,70/барр (+0,16%)

FOREX и валютный рынок:

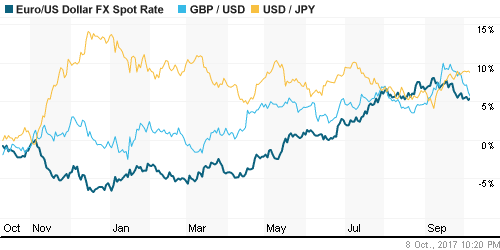

• Американский доллар в пятницу не удержался на максимумах за два месяца против евро и семинедельных против йены перед длительными выходными после неоднозначного, но в целом сильного отчета по рынку труда. Катализатором стали ожидания нового витка геополитической напряженности с КНДР,

• По данным РИА Новости, КНДР готовится провести очередное испытание баллистической ракеты

• Японская йена укрепилась на 0,14% и завершила неделю на отметке в 112,65 йен против доллара после минимума в 113,41 после первоначальной реакции на отчет по рынку труда

• Единая европейская валюта отскочила до 1,1732 долл. за евро после снижения к 1,167 долл. за евро

• Число новых рабочих мест в США в сентябре сократилось на 33 тыс. при прогнозе роста в 75 тыс. Показатель за предыдущий месяц было ухудшен со 166 тыс. до 159 тыс.

• Уровень безработицы опустился с 4,4% до 4,2%

• Уровень заработных плат вырос на 0,5% м/м и на 2,9% г/г при прогнозе в +0,2% м/м и 2,5% г/г

• Глава ФРБ Далласа Каплан сообщил, что он остается “открытым” к новому повышению ключевой ставки в конце года, глава ФРБ Нью-Йорка Дадли указал, что будет правильным продолжить сокращение стимулирующей направленности монетарной политики

• Вероятность повышения ФРС ключевой ставки в декабре возросла с 77,5% до 93,1%

• Турецкая лира слабеет к доллару на 3,3% после взаимной приостановки выдачи виз в США и в Турции из-за инцидента с задержанием представителя дипкорпуса США в Турции

• Рост вероятности ужесточения ФРС монетарной политики и резкое понижение цен на нефть не оставили рубля не единого шанса – доллар вновь выбрался выше 58 руб. до 58,15 руб., прибавив сразу 0,7%, евро подорожало почти на 1% – до 68,26 руб.

Ликвидность:

• До наступления периода усреднения обязательных резервов и новых налоговых платежей ситуация с рублевой ликвидностью остается весьма благоприятной. Краткосрочные ставки МБК перед выходными выросли после резкого снижения в предыдущий день.

MosPrime Rate (overnight): 8,44%

Экономический календарь (время мск.):

Выходной день в США

Выходной день в Канаде

Выходной день в Японии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ускорение роста заработных плат перечеркивает слабые данные по числу новых рабочих мест в последнем отчете США, что делает практически гарантированным в декабре повышение ФРС ключевой ставки (вероятность достигла 93%), однако сдержанная реакция на это рынков акций указывает на продолжение позитивного сценария в ближайшие дни и недели

• Рынок энергоносителей с началом нового квартала стал демонстрировать неоднозначную динамику. Противоречивые комментарии в отношении продления сделки ОПЕК+ сбивают с толку и в условиях сезонного понижения спроса создают предпосылки для снижения котировок

• На текущей неделе внимание игроков сосредоточится на данные по потребительской инфляции в пятницу и выступлении главы ФРС Йеллен в воскресенье, до этого в среду рынок отыграет протоколы к последнему заседанию ФРС

• Два месяца дефляции, что не наблюдалось в новейшей истории, поддерживают ожидания продолжения агрессивного понижения Банком России ключевой ставки на следующем заседании, что за счет притока средств на долговой рынок удерживает рубль от ослабления против ведущих валют

Технически (тренды):

• Краткосрочно: Индекс ММВБ перед выходными добрался до уровней, в последний раз наблюдавшихся в конце февраля. Был протестирован значимый уровень в 2100 пунктов. Консолидация из восьми дней была прервана выходом вверх. От локальной поддержки на 2090 пунктах движение вверх может получить новый импульс.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2070 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Нет комментариев

на “Неоднозначные данные по рынку труда вызвали “паузу” в росте фондовых рынков, которая уже в понедельник может перестать быть актуальной”

Подписка на комментарии к этому посту по Atom/RSS.