RSS статьи

RSS статьи

Ожидания

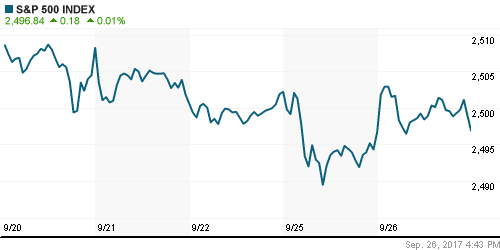

• Американские фондовые индексы во вторник завершили день смешанно в преддверии публикации основных параметров налоговой реформы, технологический Nasdaq частично реабилитировался за резкое снижение в понедельник

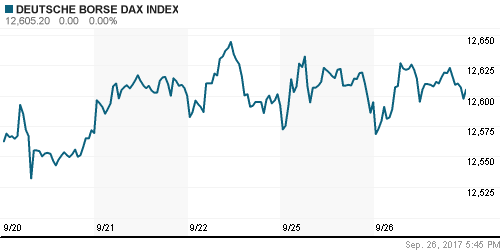

• Европейские фондовые индексы во вторник вновь не смогли определиться с трендом, при этом выстояв после шока от выборов в парламент Германии и угроз КНДР перейти от обмена колкостями к нанесению ударов по самолетам в противостоянии с США

• Президент США Трамп: США полностью готовы к военному противостоянию с КНДР

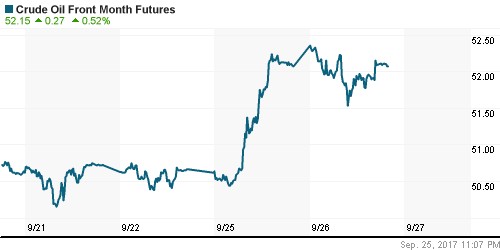

• Цены на нефть во вторник не смогли удержаться на максимумах за 26 месяцев, достигнутых после угрозы президента Турции Эрдогана заблокировать поставки нефти из иракского Курдистана в объеме 500-600 тыс. барр. в сутки после анонсирования проведения там референдума о независимости от официального Багдада.

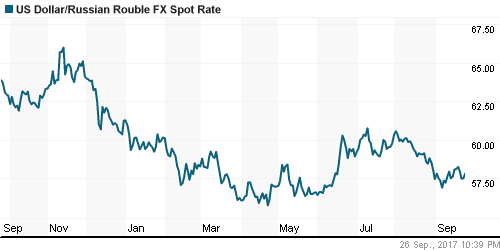

• Доллар/рубль вышел из консолидации вверх после усиления доллара на международном валютном рынке и отката цен на нефть от годовых максимумов. В течение дня курс достигал планки в 58 руб., в среду утром доллар стоит 57,90 руб.

• Fitch считает “очень вероятным” повышение рейтинга России

• Fitch: Санкции даже в случае ужесточения не повлияют на финансовую гибкость РФ

• США готовят ответные меры за несоблюдение Россией своих обязательств

Америка:

• Американские фондовые индексы во вторник завершили день смешанно в преддверии публикации основных параметров налоговой реформы, технологический Nasdaq частично реабилитировался за резкое снижение в понедельник

• Акции Apple (+1,7%) прервали негативную серию из четырех сессий после улучшения аналитиками Raymond James их справедливой стоимости

• Акции NVIDIA подорожали на 0,6% – информация о намерении Tesla отказаться от чипов компании в пользу разработок Intel были компенсированы информацией о крупных заказах китайскими технологическими гигантами

• Акции Carnival выросли в цене на 2,9% после публикации отчётности лучше рыночных ожиданий

• Сенат США не стал выносить на голосование в уточнённый законопроект об отмене Obamacare в отсутствие достаточного числа голосов для его принятия Продажи новых домов в годовом выражении в августе составили 560 тыс. домов, что оказалось ниже показателя за июль в 580 тыс. – сказалось влияние урагана Харви

• Индекс потребительского доверия а сентябре опустился со 120,4 п. до 119,8 п.

• Индекс цен на жилье S&P Case-Schiller в годовом выражении в июле ускорить темпы подъёма с 5,6% до 5,8%

DOW: -0,05%

DOW: -0,05%

S&P500: +0,01%

NASDAQ: +0,15%

NASDAQ: +0,15%

Pre-Market: +0,07%

Европа:

• Европейские фондовые индексы во вторник вновь не смогли определиться с трендом, при этом выстояв после шока от выборов в парламент Германии и угроз КНДР перейти от обмена колкостями к нанесению ударов по самолетам в противостоянии с США

• Сводный индекс крупнейших компаний региона закрыл день незначительным понижением на 0,04%

• Очередное фиаско с отменой Obamacare привело к снижению интереса к акциям сектора здравоохранения (-0,3%). Акции Novo Nordisk подешевели на 1,7% после понижения рекомендации BNP Paribas с «лучше рынка» до «нейтрально».

• Акции AA Group Holdings Ltd (-4,5%) оказались под ударом сомнений аналитиков Jefferies, что инвестиционному холдингу удастся герентировать прежние денежные потоки

• Канцлер Германии Ангела Меркель приступила к переговорам по созданию широкой коалиции после того, как прежний партнер партия социал-демократов получила меньшее количество голосов за счет роста популярности ультраправой Альтернативы для Германии

DAX: +0,08%

FTSE 100: -0,21%

FTSE 100: -0,21%

Азия:

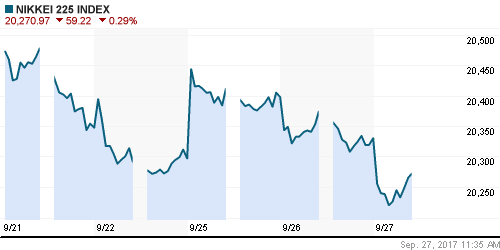

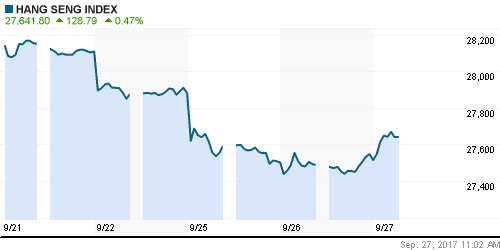

• Азиатские фондовые индексы в среду торгуются смешанно после подтверждения главой ФРС Йеллен придерживаться планов по повышению ключевой ставки, невзирая на неопределенность с инфляцией. Фактор геополитики отходит на второй план

• Акции CK Hutchinson растут в цене на 1,41% после сообщений о создании совместной компании с финансовым подразделением Alibaba, Ant Financial по управлению платежными сервисами

• Акции Wanda Hotel перешли в режим «ралли», подорожав сразу на 16,88%, после новости о покупке Wanda Hotel Management у Dalian Wanda Commercial Properties

• Прибыль китайских компаний в августе выросли на 24% относительно августа предыдущего года, в июле показатель составлял 16,5%

Nikkei-225 (Japan): -0,29%

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): +0,03%

Развивающиеся рынки:

BRIC: -0,36%

MSCI EM: -0,75%

MSCI Eastern Europe: -0,73%

MSCI EM Latin America: -0,85%

iShares MSCI Emerging Markets (EEM): -0,27%

Market Vectors Russia SBI (RSX): -0,81%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +3,14%

LUKOY – LUKOIL ADR: -0,83%

OGZPY – GAZPROM ADR: -0,47%

NILSY – NORILSK ADR: -0,78%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник не смогли удержаться на максимумах за 26 месяцев, достигнутых после угрозы президента Турции Эрдогана заблокировать поставки нефти из иракского Курдистана в объеме 500-600 тыс. барр. в сутки после анонсирования проведения там референдума о независимости от официального Багдада.

• Котировки марки Brent понизились до $58,6/барр. после подскока в течении дня до уровня в $59,4/барр., в среду предпринимают усилия по компенсированию потерь

• Позитивный фон в начале дня создали комментарии глав некоторых представителей отрасли, которые объявили о завершении эпохи низких цен на конференции Platts в Сингапуре

• На рынке промышленных металлов попытки скорректировать падение минувших дней завершились провалом – котировки обновили недавние минимумы

• Золото выглядит слабо и несмотря на геополитические угрозы стало вновь снижаться в цене под влиянием укрепления доллара. Котировки желтого металла в среду опустились до $1295/унцию

NYMEX Crude Oil (Brent) сегодня: $58,61/барр (+0,09%)

FOREX и валютный рынок:

• Американский доллар во вторник достиг пиков за пять недель против евро и максимума почти за месяц против корзины валют после того, как глава ФРС Джанет Йеллен выбрала умеренно ястребиную риторику в своём выступлении

• Индекс доллара понизился на 0,12%, в среду утром ситуация принципиальным образом не меняется

• По мнению главы Федрезерва Йеллен, ЦБ необходимо продолжить постепенное повышение ключевой ставки, невзирая на неопределенность в отношении инфляции, признав затруднения в прогнозировании этого важного показателя

• По мнению главы Федрезерва Йеллен, ЦБ возможно переоценил силу рынка труда и инфляции, что можно интерпретировать в пользу менее агрессивной траектории дальнейшего повышения процентных ставок

• Вероятность повышения ФРС ключевой ставки в декабре выросла до 77,9%

• Единая европейская валюта опускалась до минимума с 23 августа до уровней чуть выше 1,175, прежде, чем отскочить до 1,8 и показать снижение на 0,44%

• Выступление президента Франции Эммануэля Макрона, который призвал к реформам ЕС, а именно создание единого бюджета и должности министра финансов ЕС, не поддержали евро. Участники рынка остались под впечатлением итогов выборов в Бундестаг, которые усложнят реализацию политики канцлеру Германии Ангеле Меркель

• Доллар/рубль вышел из консолидации вверх после усиления доллара на международном валютном рынке и отката цен на нефть от годовых максимумов. В течение дня курс достигал планки в 58 руб., в среду утром доллар стоит 57,90 руб.

Ликвидность:

• Налоговые платежи не привели к серьезным потрясениям на денежном рынке,ихвлияние стало спадатьь. Краткосрочные ставки МБК понизились.

MosPrime Rate (overnight): 8,35%

Экономический календарь (время мск.):

15-30 Объём заказов на товары длительного пользования в США, м/м

17-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

18-45 Выступление управляющего Банка Канады Стивена Полоза

21-00 Выступление управляющей ФРС Лаэл Брейнард

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рост вероятности повышения ФРС ключевой ставки в декабре, что следовало из сопроводительного комментария к последнему заседанию, вызвал краткосрочную нервозность на рынках, которая, впрочем, быстро прошла из-за ожиданий принятия налоговой реформы, детали которой, как было обещано, могут появится в течение ближайшей недели. Рынок сохраняет устойчивость, невзирая на очередной провал попыток отмены Obamacare, важного условия для резкого снижения налоговых ставок

• Рынок энергоносителей сохраняет позитивный настрой, учитывая обсуждение ОПЕК+ продление соглашения об ограничении нефтедобычи

• На текущей неделе внимание игроков привлекут новости с Капитолийского холма в отношении налоговой реформы. Помимо этого, инвесторы учтут больше число выступлений представителей ведущих ЦБ мира, включая Джанет Йеллен и Марио Драги. Особняком станут данные по деловой активности в Китае после последней слабой сводки ключевых макроданных

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: Во вторник «быкам» отечественного рынка акций не удалось развить успех. После снятия стопов после выхода на новые постлетние максимумы, свежих ордеров на покупку не последовало и рынок закрыл день разворотной свечой «доджи», что указывает на возможность перехода к консолидации или даже к развороту. Однако отсутствие негативной динамики в среду подтвердит «бычий» сценарий.

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 2

на “Ожидания обнародования сегодня деталей фискальной реформы поддерживают настроения на рынках, невзирая на фиаско с отменой Obamacare и наличие геополитических рисков”

Подписка на комментарии к этому посту по Atom/RSS.

http://www.mk.ru/politics/2017/09/27/putin-obyavil-o-nepolnom-sluzhebnom-sootvetstvii-dvorkovichu.html

вот кого давно надо уволить: Соколова – ну такая пустота… трансаэро тоже на его совести.

да Дворковича тоже давно пора проводить вместе со всеми либералами

Дмитрий Сухов – “Банки столкнулись с дефицитом валюты”

http://www.rbc.ru/finances/27/09/2017/59cbbc4d9a79473ecf72e9c0?from=main