RSS статьи

RSS статьи

Ожидания

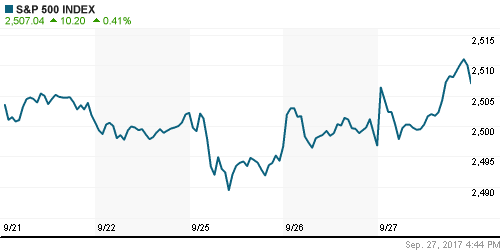

• Американский рынок акций в среду нивелировал потери с начала недели, ухватившись за долгожданную детализацию фискальной реформы

• Выступление президента США Трампа в отношении налогов оказалось малосодержательным, до этого в СМИ просочилась информация, что ставка корпоративного налога на прибыль будет снижена с 35% до 20% с уменьшением числа вычетов, также будут снижены и налоги на доходы физических лиц, прогрессивная шкала примет вид 12%, 25% и 35% с опцией более высокой ставки для наиболее состоятельных. Источник компенсации выпадающих доходов бюджета не уточнялся

• Европейские фондовые индексы в среду возобновили подъем в ожидании публикации деталей налоговой реформы в США

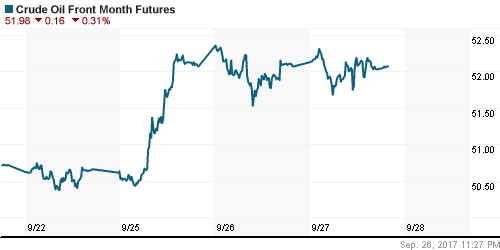

• Цены на нефть в среду возобновили снижение после публикации отчета от Минэнерго США по запасам, который показал их неожиданное снижение

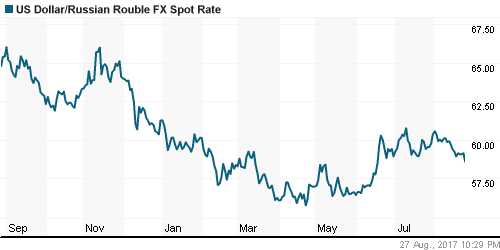

• Доллар достиг максимальных значений за месяц и торгуется на уровне в 58,3 руб. на фоне завершения периода уплаты налогов и ухудшения ситуации на рынке энергоносителей

• Fitch присвоило Полюс рейтинг «BB-» с «позитивным» прогнозом

Америка:

• Американский рынок акций в среду нивелировал потери с начала недели, ухватившись за долгожданную детализацию фискальной реформы

• Выступление президента США Трампа в отношении налогов оказалось малосодержательным, до этого в СМИ просочилась информация, что ставка корпоративного налога на прибыль будет снижена с 35% до 20% с уменьшением числа вычетов, также будут снижены и налоги на доходы физических лиц, прогрессивная шкала примет вид 12%, 25% и 35% с опцией более высокой ставки для наиболее состоятельных. Источник компенсации выпадающих доходов бюджета не уточнялся

• Финансовый сектор прибавил в среднем 1,3% на фоне спурта доходностей гособлигаций, так доходность десятилетних бумаг подскочила на 8 б. п. до 2,31%

• Продолжил восстановление и технологический сектор – в среднем акции подорожали на 1,1%

• Рост стоимости заимствований вызвал отток в к чувствительным к изменению процентных ставок акциях потребительского нециклического спроса (-0,7%), коммунальных компаний (-1,4%) и сектора недвижимости (-0,8%)

• Акции Micron Technology подскочили в цене на 8,5% после выхода отчётности лучше рыночных ожиданий и публикации оптимистичного прогноза на текущий квартал. Акции чипмейкеров на этом фоне выросли на 2,4%

• Акции Nike подешевели на 1,9% после осторожного прогноза менеджмента в отношении валовой рентабельности на текущий квартал, хотя отчётность за прошлый оказалась выше прогнозов

• Заказы на товары длительного пользования в августе выросли на 1,7% после снижения на 6,8% в предыдущем месяце, за исключением волатильной компоненоы, транспортного оборудования, – на 0,2% после улучшенного значения июля с +0,5% до +0,8%

• Незавершённые сделки по продаже жилья в августе упали на 2,6% после снижения в июле на 0,8%

DOW: +0,25%

DOW: +0,25%

S&P500: +0,41%

NASDAQ: +1,15%

Pre-Market: +0,04%

Pre-Market: +0,04%

Европа:

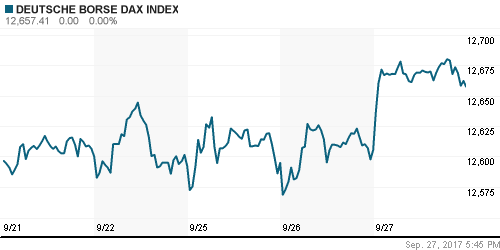

• Европейские фондовые индексы в среду возобновили подъем в ожидании публикации деталей налоговой реформы в США

• Сводный индекс крупнейших компаний региона вырос на 0,55%

• Банковский сектор оказался в числе лидеров после комментариев главы ФРС Джанет Йеллен о готовности ЦБ продолжить нормализацию политики, невзирая на неопределенность с прогнозами по инфляции

• Акции Alstom показали положительную переоценку на 5% после подтверждения слияния с Siemens, вагоностроительных подразделений обоих компаний

• Даунгрейд SEB Bank по акциям ритейлера Ica Gruppen (-4%) не осталось не замеченным рынком

DAX: +0,41%

FTSE 100: +0,38%

Азия:

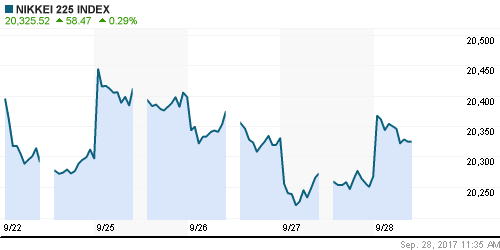

• Азиатские фондовые индексы в четверг торгуются смешанно, невзирая на подъём к рекордным максимумам американских “коллег”

• Возглавляют фондовый пелотон акции финансового и технологического секторов, в то же время последние на корейском рынке акций не поддерживают этот тренд

• Китайский страховщик Zhong An Online дебютировал на торгах в Гонконге после IPO – спрос оказался ажиотажным, бумаги выросли на 13,6%

• По информации Reuters, Toyota, Mazda и производитель автозапчастей Denso сообщили о создании совместного предприятия по производству электромобилей – акции всех трех подорожали соответственно на 0,59%, 3,23%, 1,53%.

Nikkei-225 (Japan): +0,47%

Hang Seng Index (Hong Kong): -0,14%

Hang Seng Index (Hong Kong): -0,14%

SSE Composite Index (China): -0,16%

Развивающиеся рынки:

BRIC: +0,21%

MSCI EM: -0,14%

MSCI Eastern Europe: -0,31%

MSCI EM Latin America: -0,94%

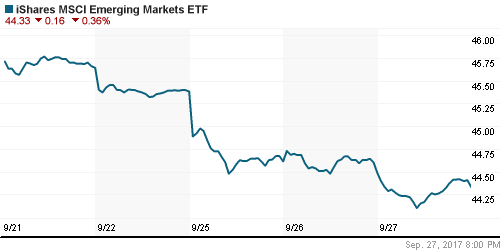

iShares MSCI Emerging Markets (EEM): -0,36%

Market Vectors Russia SBI (RSX): -0,09%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,48%

LUKOY – LUKOIL ADR: -0,08%

OGZPY – GAZPROM ADR: -0,47%

NILSY – NORILSK ADR: -1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду возобновили снижение после публикации отчета от Минэнерго США по запасам, который показал их неожиданное снижение

• Котировки Brent опустились на 1,2% ниже $58/барр. и в четверг не выказывают желания возобновить рост

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 1,8 млн барр при прогнозе снижения в 3,4 млн барр.

• По данным Минэнерго США, добыча сырой нефти по итогам прошедшей недели составила 9,55 млн. барр/сутки, превысив уровни, наблюдавшиеся до прихода урагана Харви

• Котировки на промышленные металлы сохранили негативный тренд

• Продолжение волны укрепления доллара и улучшение аппетитов к риску способствовали сползанию котировок золота до $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $57,48/барр (-0,33%)

FOREX и валютный рынок:

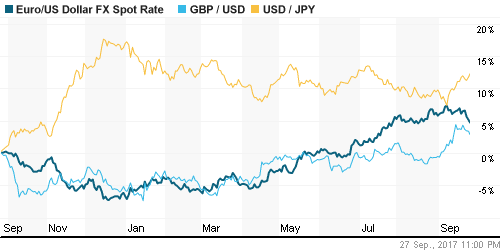

• Американский доллар в среду продолжил теснить резервные валюты после «жестких» комментариев главы ФРС Йеллен и благодаря публикации деталей фискальной реформы

• Индекс доллар вырос на 0,42% до максимума с 23 августа, в четверг слегка теряет позиции

• Выступление президента США Трампа в отношении налогов оказалось малосодержательным, до этого в СМИ просочилась информация, что ставка корпоративного налога на прибыль будет снижена с 35% до 20% с уменьшением числа вычетов, также будут снижены и налоги на доходы физических лиц, прогрессивная шкала примет вид 12%, 25% и 35% с опцией более высокой ставки для наиболее состоятельных. Источник компенсации выпадающих доходов бюджета не уточнялся

• Канадский доллар обрушился после «голубиных» комментариев главы ЦБ Канады Стивена Полоза в отношении процентных ставок

• Доллар достиг максимальных значений за месяц и торгуется на уровне в 58,3 руб. на фоне завершения периода уплаты налогов и ухудшения ситуации на рынке энергоносителей

Ликвидность:

• Налоговые платежи не привели к серьезным потрясениям на денежном рынке. Краткосрочные ставки МБК умеренно выросли по мере приближения к концу месяца

MosPrime Rate (overnight): 8,42%

Экономический календарь (время мск.):

11-15 Выступление управляющего Банка Англии Марка Карни

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 ВВП США, финал

17-15 Выступление заместителя председателя ФРС Стэнли Фишера

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рост вероятности повышения ФРС ключевой ставки в декабре, что следовало из сопроводительного комментария к последнему заседанию, вызвал краткосрочную нервозность на рынках, которая, впрочем, быстро прошла из-за ожиданий принятия налоговой реформы. Несмотря на отсутствие большой детализации рынок увидел главное – более низкую ставку налога на корпоративную прибыль, а также льготные ставки налога на репатриацию капиталов. В то же время остается неясным как будет балансироваться бюджет в условиях провала попыток отмены Obamacare

• Рынок энергоносителей сохраняет позитивный настрой, учитывая обсуждение ОПЕК+ продление соглашения об ограничении нефтедобычи

• На текущей неделе внимание игроков привлечет большое число выступлений представителей ведущих ЦБ мира, включая Джанет Йеллен и Марио Драги. Особняком станут данные по деловой активности в Китае после последней слабой сводки ключевых макроданных

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: В среду подъем рынка возобновился, разворотная свечка не подтвердилась, однако объемы торгов понизились. Локальной поддержкой выступает 2070 пунктов по индексу ММВБ

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Нет комментариев

на “Оглашение параметров налоговой реформы включили настроения Risk-on на мировых рынках, несмотря на их недостаточную детализацию”

Подписка на комментарии к этому посту по Atom/RSS.