RSS статьи

RSS статьи

Ожидания

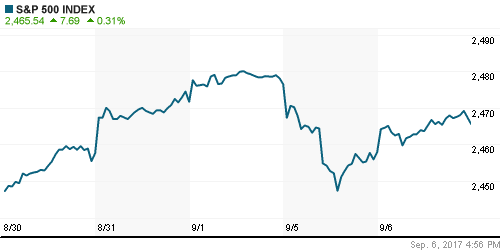

• Американские фондовые индексы в среду восстановили позиции после потерь предыдущего дня на фоне смягчения геополитической напряженности и появлению предпосылок решения вопроса с повышением лимита госдолга

• Президент США и демократы в Конгрессе достигли согласия по поднятию лимита госдолга до 15 декабря с выделением $7,85 млрд. пострадавшим от урагана Харви регионам, однако республиканцы готовы выступить против, что может не позволить собрать необходимого количества голосов

• США в проекте резолюции ООН предлагают ввести нефтяное эмбарго против КНДР

Трамп согласился на временное повышение потолка госдолга США до 15 декабря

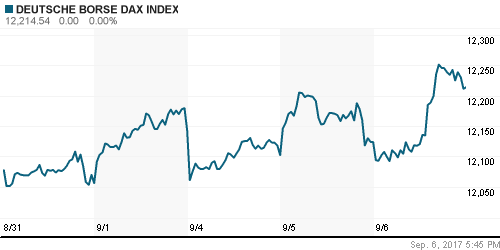

• Европейские фондовые рынки в среду смогли превозмочь пессимизм на фоне отскока американских коллег

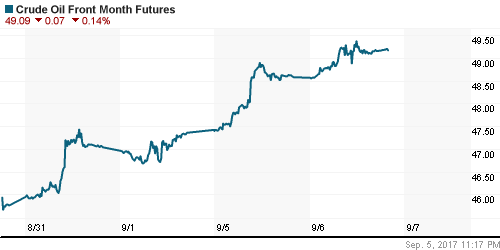

• Цены на нефть в среду продолжили рост на фоне возобновления активности нефтеперерабатывающих заводов в регионах, пострадавших от урагана Харви

• По данным Reuters, экспорт нефти странами ОПЕК в августе составил 25,19 млн барр/сутки, минимум с апреля, однако за восемь месяцев показатель в среднем составил 25,05 млн барр/сутки, что на 200 тыс. барр/сутки выше показателя за аналогичный период прошлого года, до взятия странами ОПЕК обязательств по ограничению нефтедобычи

• Ураган Ирма, сформировавшийся в Атлантическом океана, усилился до пятой категории с порывами ветра до 157 миль в час, на побережье Флориды он может обрушится на выходных и привести к еще большим негативным последствиям, чем ураган Харви

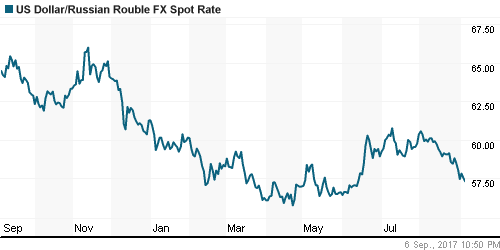

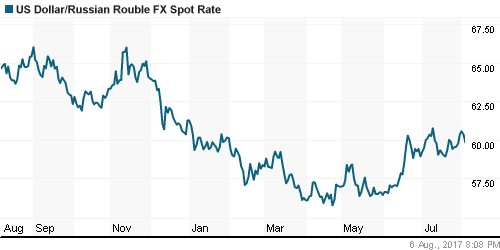

• Сильные данные по дефляции в августе, которые заставили задуматься о понижении ключевой ставки Банком России сразу на 50 б. п., а также рост цен на нефть продолжили способствовать снижению курса доллар/рубль, в четверг утром доллар стоит 57,3 руб.

• ЦБ видит риски ускорения инфляции в РФ в конце 2017 – начале 2018 г. из-за снижения урожая

• Департамент ЦБ не исключает сохранения годовых темпов роста ВВП в III-IV кварталах на уровне 2,5%

• Оценка роста ВВП РФ в III квартале понижена до 0,4-0,5%, в IV – до 0,4% – департамент ЦБ

• Конвертация префов Транснефти позволит повысить капитализацию компании вдвое, но решение о допэмиссии пока не принималось – президент Транснефти Токарев

• Акции ММК дорожали на 6,5% на Мосбирже после SPO – основной владелец ММК Виктор Рашников продал 3% акций компании на рынке в рамках ускоренного букбилдинга.

• МТС планирует buy back до 20 млрд рублей, АФК “Система” сохранит свою долю

Америка:

• Американские фондовые индексы в среду восстановили позиции после потерь предыдущего дня на фоне смягчения геополитической напряженности и появлению предпосылок решения вопроса с повышением лимита госдолга

• Президент США и демократы в Конгрессе достигли согласия по поднятию лимита госдолга до 15 декабря с выделением $7,85 млрд. пострадавшим от урагана Харви регионам, однако республиканцы готовы выступить против, что может не позволить собрать необходимого количества голосов

• Лидером рынка остался энергетический сектор (+1,6%) на фоне дальнейшего улучшения конъюнктуры на рынке энергоносителей

• Ниже нуля завершили день только «защитные» секторы коммунальных (-0,5%) и телекоммуникационных (-1,2%) компаний

• Акции Mattel и Hasbro подешевели на 3,2% и 2,0% в ответ на новость о том, что сеть магазинов для детей Toys “R’ Us рассматривает вариант объявления о банкротстве

• Индекс деловой активности в сфере услуг в августе вырос с 53,9 до 55,3 п.

• Торговый баланс США в июле был сведен с дефицитом в размере $43,7 млрд., что оказалось немногим выше значения за июнь, но ниже, чем ожидания аналитиков в $44,6 млрд.

• Бежевая книга ФРС показала рост деловой активности от медленных до умеренных во всех зонах ответственности региональных банков

DOW: +0,25%

DOW: +0,25%

S&P500: +0,31%

NASDAQ: +0,28%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Европейские фондовые рынки в среду смогли превозмочь пессимизм на фоне отскока американских коллег

• Сводный индекс крупнейших компаний региона на финишной ленточке вырвался в плюс, закрыв день подъемом в 0,06%. Вновь лучше выглядел немецкий DAX-30.

• Сектор автопроизводителей остался в фокусе внимания покупателей, на этот раз интерес был подогрет апгрейдом Barclays по Fiat Chrysler и Goldman Sachs по акциям Daimler, что привело к росту их акций более, чем на 3%

• Акции производителя диагностических тестов Orion выросли в цене на 5,7% в ответ на повышение Nordea по ним целевой цены

• Акции девелоперов Berkeley Group и Barratt Developments подешевели на 2,5% и 4,6% после озвучивания менеджментом опасений негативного влияния переговоров о Brexit и повышения налога на недвижимость, хотя последняя компания представила квартальный отчёт выше прогнозов и сообщила о выплате специального дивиденда

DAX: +0,75%

FTSE 100: -0,25%

FTSE 100: -0,25%

Азия:

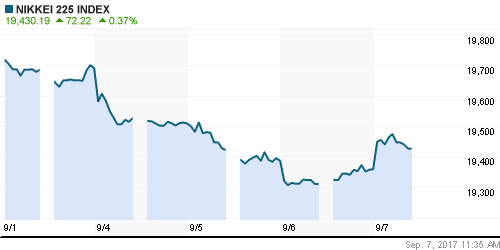

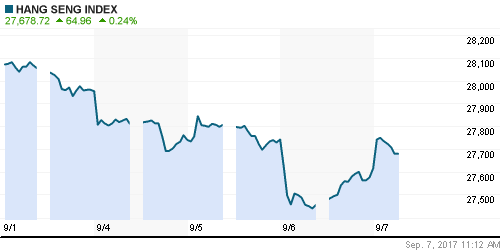

• Азиатские фондовые индексы в четверг растут на ожиданиях урегулирования вопроса с повышением лимита госдолга США после того, как Трамп выразил согласие одобрить план, предложенный демократами

• Корейский рынок акций прервал негативную серию из пяти дней, демонстрируя рост в 1,2%, индекс акций Шанхая колеблется ниже нуля

• Акции Toshiba снижаются в цене на 0,92% в рамках фиксации прибыли после сообщений Reuters об окончательном согласовании сделки по продаже подразделения по производству чипов памяти

Nikkei-225 (Japan): +0,37%

Hang Seng Index (Hong Kong): +0,28%

SSE Composite Index (China): -0,13%

Развивающиеся рынки:

BRIC: +0,15%

MSCI EM: +0,01%

MSCI Eastern Europe: +0,23%

MSCI EM Latin America: +1,09%

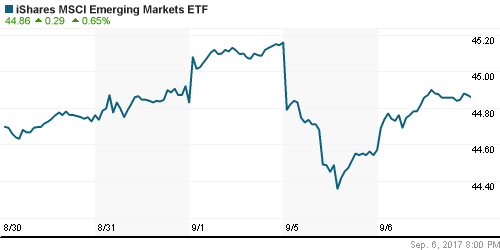

iShares MSCI Emerging Markets (EEM): +0,65%

Market Vectors Russia SBI (RSX): +1,41%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,01%

LUKOY – LUKOIL ADR: +1,28%

OGZPY – GAZPROM ADR: +1,50%

NILSY – NORILSK ADR: +1,84%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продолжили рост на фоне возобновления активности нефтеперерабатывающих заводов в регионах, пострадавших от урагана Харви

• Котировки Brent выросли на 1,4%, преодолев планку в $54/барр.

• Министр энергетики РФ Александр Новак ожидает цены на нефть марки Brent в 2018 году в коридоре $45-55/барр.

• По данным Reuters, экспорт нефти странами ОПЕК в августе составил 25,19 млн барр/сутки, минимум с апреля, однако за восемь месяцев показатель в среднем составил 25,05 млн барр/сутки, что на 200 тыс. барр/сутки выше показателя за аналогичный период прошлого года, до взятия странами ОПЕК обязательств по ограничению нефтедобычи

• Добыча на крупнейшем в Ливии месторождении Шарара с объемом добычи в 280 тыс. барр/сутки полностью восстановлена

• Ураган Ирма, сформировавшийся в Атлантическом океана, усилился до пятой категории с порывами ветра до 157 миль в час, на побережье Флориды он может обрушится на выходных и привести к еще большим негативным последствиям, чем ураган Харви

• На рынке промышленных металлов была предпринята попытка сформировать новый импульс вверх, однако это больше напоминает коррекционный отскок перед новой волной отката

• Цены на золото откатились ниже $1340/унцию после появления предпосылок решения вопроса повышения лимита госдолга США, но не сильно – поддержку оказывает слабость американского доллара

NYMEX Crude Oil (Brent) сегодня: $54,01/барр (-0,28%)

FOREX и валютный рынок:

• Американский доллар в среду сохранил тягу к снижению, подкреплённую неожиданной отставкой вице-президента ФРС Гэри Кона, однако смог отыграть весомую часть потерь после сдержанной реакции Трампа на выпады КНДР и сообщений о его готовности повысить лимит госдолга, приняв предложение демократов

• Канадский доллар укрепился сразу на 1,9% против американца до максимума с июня 2015 года прежде чем умерить рост до 1,2% после неожиданного решения Банка Канады повысить ключевую ставку на 25 б. п. до 1,00%

• Единая европейская валюта выросла против доллара на 0,17% на волне спекуляций, что в четверг глава ЕЦБ Марио Драги намекнет на предстоящее сворачивание программы количественного смягчения

• 15 из 66 опрошенных Reuters аналитиков ожидают, что ЕЦБ сегодня может сообщить о предстоящем сокращении программы количественного смягчения

• Из-за потерь против канадца и евро индекс доллара понизился на 0,16%

• Ослабление геополитических опасений после сдержанных комментариев Трампа в отношении КНДР привели к ослаблению йены на 0,15% против доллара выше 109 йен

• Сильные данные по дефляции в августе, которые заставили задуматься о понижении ключевой ставки Банком России сразу на 50 б. п., а также рост цен на нефть продолжили способствовать снижению курса доллар/рубль, в четверг утром доллар стоит 57,3 руб.

Ликвидность:

• В банковской системе в начале нового отчетного периода ситуация с ликвидностью. немного выправилась. На рынке МБК краткосрочные ставки понизились

MosPrime Rate (overnight): 8,91%

Экономический календарь (время мск.):

12-00 ВВП Еврозоны

14-45 Решение ЕЦБ по процентной ставке

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Еженедельный отчет по заявкам на получение пособий по безработице

15-30 Производительность труда вне сельскохозяйственного сектора США

15-30 Расходы на рабочую силу в США

18-00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие подтверждение роста зарплат в последнем отчете по американскому рынку труда вместе с итогами форума в Джексон Хоул в ожидании принятия налоговой реформы в США дают возможность рисковым активам продолжить восстановление позиций. Однако наряду с еще нерешенным вопросом повышения лимита госдолга США продолжают нервировать обстановка вокруг КНДР, где прошли испытания водородной бомбы

• Отсутствие продолжительной негативной реакции рынка энергоносителей на последствия урагана Харви, который привел к резкому ослаблению спроса из-за закрытия НПЗ может быть признаком готовности рынка к выходу на новые максимумы

• На текущей неделе внимание игроков сосредоточится на обсуждении ответных действий на испытание Пхеньяном водородной бомбы, а также работы Конгресса США над налоговой реформой и лимитом госдолга США, среди прочих событий – заседание ЕЦБ в четверг

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

• Краткосрочно: В среду российский рынок акций ощутил новую волну оптимизма. Индекс ММВБ смог оттолкнуться от психологического рубежа в 2000 пунктов, поднявшись почти на 15 пунктов выше на возросших объемах

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 1970 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Один комментарий

на ““Задний ход” Трампа в вопросах КНДР и повышения лимита госдолга США восстановил умеренный оптимизм на глобальных рынках”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=A_tmx1RPRrE