RSS статьи

RSS статьи

Ожидания

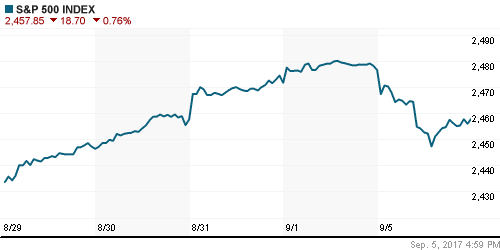

• Американские индексы во вторник были вынуждены отступить под давлением политической и геополитической неопределенности в свете желания президента США отменить иммиграционную амнистию и нагнетания обстановки вокруг корейского полуострова

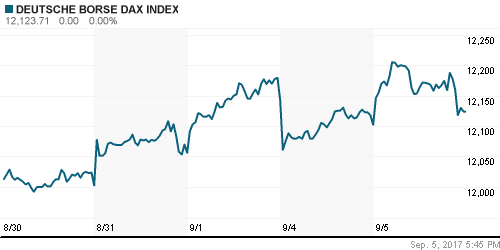

• Европейские рынки акций во вторник столкнулись с новым раундом бегства от риска, связанного с приготовлением КНДР к новому пуску баллистической ракеты

• Глава МИД КНДР пригрозил, что его страна может отправить больше «подарков» США в случае сохранения давления на Пхеньян

• Цены на нефть во вторник вернулись к росту на фоне дальнейшего исчерпания эффекта урагана Харви на нефтяную промышленность США из-за восстановления работы НПЗ в пострадавших регионах, а также сигналах готовности ОПЕК+ продлить сделку об ограничении нефтедобычи

• Министр нефти Ирана Биджан Зангане сообщил о том, что среди стран ОПЕК+ ведутся неформальные переговоры о продлении сделки по ограничению нефтедобычи

• Ураган Ирма, сформировавшийся в Атлантическом океана, усилился до пятой категории с порывами ветра до 157 миль в час, на побережье Флориды он может обрушится на выходных и привести к еще большим негативным последствиям, чем ураган Харви

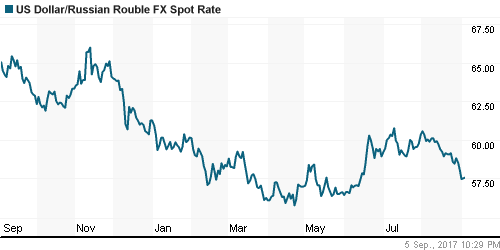

• Сильные данные по дефляции в августе, которые заставили задуматься о понижении ключевой ставки Банком России сразу на 50 б. п., а также рост цен на нефть способствовали снижению курса доллар/рубль до 57,3 руб., в среду утром доллар стоит 57,6 руб.

• Потребительские цены выросли в августе на 3,3 процента год к году после 3,9 процента месяцем ранее

• Акции АФК Система выросли на 15% на фоне заявлений Путина по спору Роснефти и АФК

• АФК Система воспринимает слова Путина о споре с Роснефтью как руководство к действию – президент АФК Система Шамолин

• Виктор Рашников продаст 3% акций ММК на Лондонской и Московской биржах

• Авария на руднике Мир не скажется на объемах продажи алмазов Алросы – глава Якутии

• Газпром на 2018 г. ориентируется на добычу выше изначального плана текущего года

Америка:

• Американские индексы во вторник были вынуждены отступить под давлением политической и геополитической неопределенности в свете желания президента США отменить иммиграционную амнистию и нагнетания обстановки вокруг корейского полуострова

• Консервативное крыло республиканцев в Конгрессе выражает несогласие с добавлением пакета помощи регионам, пострадавшим от урагана Харви, к закону о повышении лимита госдолга на фоне приостановки Трампом программы иммиграционной амнистии

• Дополнительное давление вызвали опасения негативного ущерба от сформировавшегося урагана Ирма, достигшего пятой категории силы, который достигнет берегов Флориды на выходных

• В ожидании Ирмы инвесторы занялись распродажами акций страховых и перестраховочных компаний, а также компаний, занимающихся организацией круизов, в то же время акции розничных сетей для обустройства дома, такие как Home Depot и Lowe’s выросли на 1,5% и 1,4%

• Снижение доходностей гособлигаций США (по десятилетнему бенчмарку до минимумов с 2 ноября), а также опасения в урагане Ирмы на финансовые показатели страховщиков привели

• Лучше рынка выглядели акции энергетического сектора (+0,6%), а также «защитные» акции коммунального (+0,3%) и потребительского нециклического (+0,2%) секторов

• Акции авиаперевозчиков Delta Airlines и Spirit Airlines подешевели на 3,5% и 4,5% после предупреждения менеджментом о падении показателя выручки, приходящейся на каждого пассажира

• Акции United Technologies подешевели на 5,7% после анонсирования сделки по поглощению Rockwell Collins за $30 млрд.

DOW: -1,07%

DOW: -1,07%

S&P500: -0,76%

NASDAQ: -0,93%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Европейские рынки акций во вторник столкнулись с новым раундом бегства от риска, связанного с приготовлением КНДР к новому пуску баллистической ракеты

• Сводный индекс крупнейших компаний региона опустился на 0,13%, при этом ключевой индекс акций ФРГ, DAX-30, закрылся ростом на 0,18%

• В лидерах роста оказались акции автопроизводителей и нефтяных компаний

• Наибольшее давление пришлось на акции банков, которые подешевели в среднем на 1,25%, невзирая на улучшение UBS рейтинга по сектору до “выше рынка” на фоне предстоящей ЕЦБ нормализации монетарной политики

• Aveva договорилась о слиянии с софтверным подразделением Schneider Electric, что привело к росту акций на 25,7%

• Акции Merck выросли в цене на 2,37% после информации об изучении менеджментом возможности продажи подразделения, связанного с велнес-продуктами

• Понижение Exane BNP Paribas рекомендаций по акциям телекоммуникационной компании Orange и производителя потребительских товаров Rexkitt Benckiser стало для рынка прямым руководством к действию – акции подешевели на 2,0 и 2,7% соответственно.

DAX: +0,18%

DAX: +0,18%

FTSE 100: -0,52%

Азия:

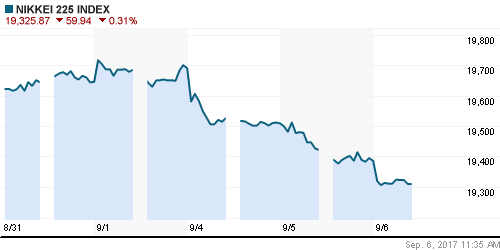

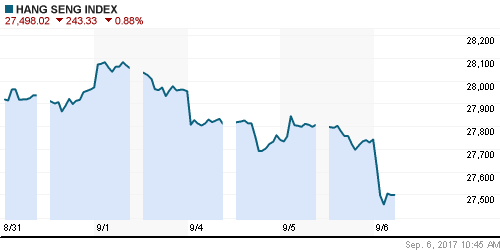

• Азиатские фондовые индексы в среду продолжают придерживаться защитных позиций из-за обеспокоенности в отношении КНДР

• Акции Toshiba растут в цене на 3,2% после решения Western Digital выйти из консорциума с японскими инвесторами для покупки подразделения компании по производству чипов с фокусированием на деятельности совместных компаний

• После пересмотра структуры индекса Nikkei 225 акции Japan Post Holdings и Recruit Holdings подорожали на 2,5% и 7,35%, в то время как цены на исключенные из расчета Hokuetsu Kishu Paper и Meidensha рухнули на 7,65% и 7,09%

• ВВП Австралии вырос на 1,8%, что оказалось слабее рыночных ожиданий в 1,9%

Nikkei-225 (Japan): -0,31%

Hang Seng Index (Hong Kong): -0,94%

SSE Composite Index (China): -0,33%

Развивающиеся рынки:

BRIC: +0,15%

MSCI EM: +0,04%

MSCI Eastern Europe: +0,59%

MSCI EM Latin America: +0,22%

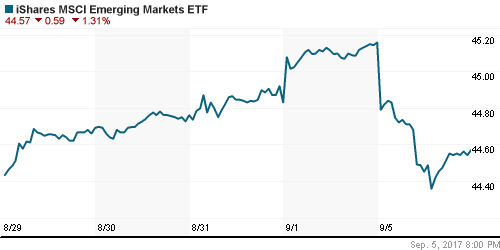

iShares MSCI Emerging Markets (EEM): -1,31%

Market Vectors Russia SBI (RSX): -1,16%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,20%

LUKOY – LUKOIL ADR: -1,74%

OGZPY – GAZPROM ADR: -0,99%

NILSY – NORILSK ADR: -1,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

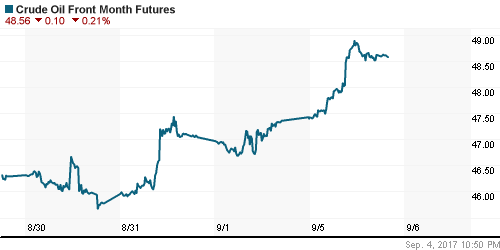

• Цены на нефть во вторник вернулись к росту на фоне дальнейшего исчерпания эффекта урагана Харви на нефтяную промышленность США из-за восстановления работы НПЗ в пострадавших регионах, а также сигналах готовности ОПЕК+ продлить сделку об ограничении нефтедобычи

• Котировки Brent выросли на 2,2% до $53,6/барр.

• По данным Минэнерго США, по состоянию на вторник незадействованными остаются восемь НПЗ с максимальным объемом переработки в 2,1 млн барр/сутки, что эквивалентно 11,4% всей нефтепереработки США

• По словам министра энергетики РФ Новака, Саудовская Аравия и Россия обсуждали продление сделки об ограничении нефтедобычи, однако на текущий момент конкретных решений принято не было

• Министр нефти Ирана Биджан Зангане сообщил о том, что среди стран ОПЕК+ ведутся неформальные переговоры о продлении сделки по ограничению нефтедобычи

• Ураган Ирма, сформировавшийся в Атлантическом океана, усилился до пятой категории с порывами ветра до 157 миль в час, на побережье Флориды он может обрушится на выходных и привести к еще большим негативным последствиям, чем ураган Харви

• На рынке промышленных металлов участники решили зафиксировать прибыль после существенного подъема в предыдущие недели

• Цены на золото продолжили обновлять вершины на фоне сохранения геополитической напряженности, в среду котировки находятся немногим ниже $1340/унцию

NYMEX Crude Oil (Brent) сегодня: $53,14/барр (-0,04%)

FOREX и валютный рынок:

• Американский доллар во вторник продолжил оставаться под давлением возросшей геополитической неопределенности, к которой добавились «голубиные» комментарии представителей ФРС, в среду приблизился к минимуму за 4,5 месяца против корзины валют

• Член управляющего совета ФРС Брайнард отметила, что Федрезерву следует быть осторожным с повышением ставок ввиду слабой инфляции, которая остаётся значительно ниже желаемых уровней

• Глава ФРБ Миннеаполиса Нил Кашкари допустил, что четыре повышения ключевой ставки, которые произошли после завершения кризиса, возможно стали оказывать негативное влияние на экономику

• Индекс доллара понизился более, чем на 0,5%, максимальными темпами за последние восемь дней

• Японская йена укрепилась на 0,5% до максимума с 29 августа против доллара до уровней ниже 108,7

• Единая европейская валюта усилила свои позиции против доллара на 0,4% в преддверии в четверг заседания ЕЦБ, где глава банка Марио Драги может выразить обеспокоенность в высоком курсе евро

• Канадский доллар против своего американского «коллеги» во вторник укреплялся до двухлетнего максимума на уровне в 1,2336 в ожидании заседания Банка Канады, на котором, как ожидается, будет повышена ключевая ставка на четверть процента

• Сильные данные по дефляции в августе, которые заставили задуматься о понижении ключевой ставки Банком России сразу на 50 б. п., а также рост цен на нефть способствовали снижению курса доллар/рубль до 57,3 руб., в среду утром доллар стоит 57,6 руб.

Ликвидность:

• В банковской системе в условиях налогового периода ситуация с ликвидностью остается в целом комфортной. На рынке МБК краткосрочные ставки повысились до максимума за 20 дней

MosPrime Rate (overnight): 8,93%

Экономический календарь (время мск.):

12-00 Парламентские слушания по инфляции в Великобритании

15-30 Торговый баланс США

17-00 Индекс деловой активности в сфере услуг

21-00 Бежевая книга ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие подтверждение роста зарплат в последнем отчете по американскому рынку труда вместе с итогами форума в Джексон Хоул в ожидании принятия налоговой реформы в США дают возможность рисковым активам продолжить восстановление позиций. Однако наряду с еще нерешенным вопросом повышения лимита госдолга США продолжают нервировать обстановка вокруг КНДР, где прошли испытания водородной бомбы

• Отсутствие продолжительной негативной реакции рынка энергоносителей на последствия урагана Харви, который привел к резкому ослаблению спроса из-за закрытия НПЗ может быть признаком готовности рынка к выходу на новые максимумы

• На текущей неделе внимание игроков сосредоточится на обсуждении ответных действий на испытание Пхеньяном водородной бомбы, а также работы Конгресса США над налоговой реформой и лимитом госдолга США, среди прочих событий – заседание ЕЦБ в четверг

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

• Краткосрочно: Во вторник диспозиция на российском рынке акций не изменилась, индекс ММВБ сохранил позиции выше психологического уровня в 2000 пунктов. Однако в отличие от предыдущего дня объемы торгов увеличились после сорвавшейся попытки продолжить рост, что делает перспективы оптимистов менее определенными

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 1970 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Комментариев: 2

на “Угрозы КНДР в адрес США и новые шаги Трампа, вызвавшие волну возмущения в обществе, подавляют аппетиты к риску на мировых рынках в среду”

Подписка на комментарии к этому посту по Atom/RSS.

Непонятна информация о климатической войне США против Мира и ураганы на территории США ? Это наш ответ или опять экономика ?

пошла движуха

https://www.vedomosti.ru/business/articles/2017/09/06/732636-transaero

вечером будет яснее