RSS статьи

RSS статьи

Ожидания

• Торги в США не проводились в связи с празднованием Дня труда

• Европейские рынки акций в понедельник были не в силах, что-либо противопоставить волне ухода от рисков после очередного раунда геополитических опасений, спровоцированных КНДР

• По сообщениям Yonhap, в КНДР готовятся провести новые испытания баллистической ракеты, ранее США призвали к наиболее сильным санкциям, которые только возможны против Пхеньяна, а президент США Трамп одобрил закупки Южной Кореей вооружений из США

• Трамп: США могут прекратить торговать со странами, которые ведут торговлю с КНДР

• Переговоры по новому соглашению по НАФТА проходят в “негативном” ключе

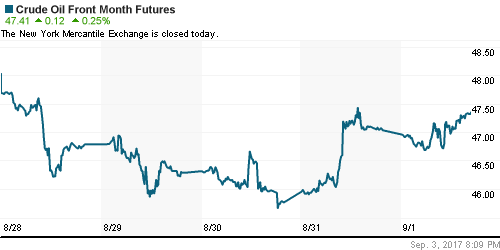

• Цены на нефть в пятницу консолидировались после мощного рывка вверх накануне на фоне информации о восстановлении работы ряда нефтеперерабатывающих заводов в пострадавших от урагана Харви регионах

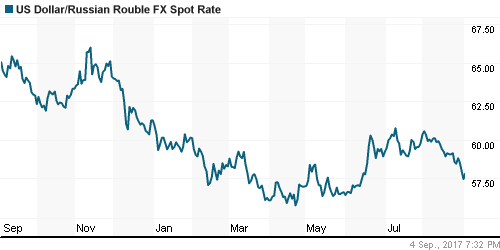

• Российский рубль остаётся вблизи 57,8 руб. против доллара после ослабления аппетитов к риску на фоне геополитической напряжённости и снижения цен на нефть

• Глава Роснефти Сечин не исключает корректировки суммы взыскания с АФК по Башнефти

• Суд отказался снять арест с активов Системы в споре с Роснефтью

• Роснефть будет ориентироваться на выплату дивидендов на уровне не менее 50% чистой прибыли по мсфо согласно новой дивидендной политике

Америка:

• Торги в США не проводились в связи с празднованием Дня труда

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: 0,00%

Европа:

• Европейские рынки акций в понедельник были не в силах, что-либо противопоставить волне ухода от рисков после очередного раунда геополитических опасений, спровоцированных КНДР

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,52%, среди секторов смогли избежать негативной участи только автопроизводители и нефтяные компании, а также золотодобытчики

• Акции технологического сектора в среднем подешевели на 0,9%, став главным аутсайдером дня. Среди оппонентов выделились акции Gemalto (-10%), после того как Deutsche bank и несколько инвесткомпаний понизили справедливые цены по акциям компании, занятой в сфере кибербезопасности

• Акции Fiat Chrysler подешевели на 1,27% после того, как глава компании Серджио Маркионне сообщил о том, что он не получал предложений о покупке компании

• Капитализация Victrex увеличилась на 8,5% на фоне сообщений менеджмента компании о том, что эффективная ставка налога на прибыль окажется ниже ожиданий, что привело к пересмотру Jefferies и Credit Suisse целевой цены по акциям производителя химикатов

• Акции Novartis лишились почти 1% после оглашения решения CEO компании Хосепа Хименеса покинуть компанию в следующем году

DAX: -0,33%

DAX: -0,33%

FTSE 100: -0,36%

Азия:

• Азиатские фондовые индексы во вторник продолжают нести в себе след испытаний КНДР водородной бомбы на выходных, придерживаясь осторожности в принятии инвестиционных решений

• По сообщениям Yonhap, в КНДР готовятся провести новые испытания баллистической ракеты, ранее США призвали к наиболее сильным санкциям, которые только возможны против Пхеньяна, а президент США Трамп одобрил закупки Южной Кореей вооружений из США

• Индекс деловой активности в сфере услуг в Китае по версии Caixin в августе вырос с 51,5 п. до 52,7 п.

• Акции Toyota Motor растут на 0,5%, а Honda Motor – на 0,59% после сообщений о росте продаж автомобилей в Китае на 13,2% г/г и 20,6% г/г соответственно, в то же время акции Mazda Motor дешевеют на 0,41% на фоне роста продаж на 8,4% в годовом выражении

Nikkei-225 (Japan): -0,08%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,57%

MSCI EM: -0,74%

MSCI Eastern Europe: -0,41%

MSCI EM Latin America: -0,38%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник откатились на фоне общего ослабления аппетитов к риску на фоне новых недружественных шагов Пхеньяна в отношении США и Южной Кореи

• Котировки Brent понизились на 1,3% до $52,3/барр, во вторник продолжают плавное умеренное понижение

• Цены на бензин в США рухнули на 3,3% после переоценки влияния урагана Харви на нефтеперерабатывающую отрасль, которое оказалось не столь значительным, как предполагалось

• По состоянию на воскресенье порядка 22% нефтеперерабатывающих мощностей США продолжают простаивать, тогда как сокращение добычи составляет порядка 96 тыс. барр./сутки

• США использовали дополнительные 3,5 млн. барр. к уже использованным 1 млн. барр. из стратегических резервов впервые за пять лет для того, чтобы поддержать загрузку НПЗ в регионе

• На рынке промышленных металлов вновь преобладала позитивная динамика, исключение составили цены на алюминий

• Цены на золото на новой волне геополитических рисков вышли на новые максимумы с октября прошлого года на уровни выше $1330/унцию и во вторник остаются выше этого уровня

NYMEX Crude Oil (Brent) сегодня: $52,18/барр (-0,31%)

FOREX и валютный рынок:

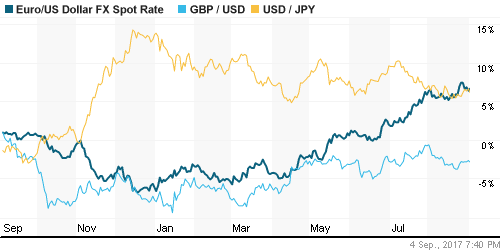

• Американский доллар в понедельник рефлекторно ослаб по отношению к швейцарскому франку и японской йене как активам-убежищам

• Индекс доллара понизился на 0,2% и остается немногим выше минимума за 2,5 года

• Японская йена вновь остаётся вблизи максимума в 109,5 против доллара, достигнутого сразу же после отыгрывания новостей о проведении испытаний КНДР

• Швейцарский франк незначительно слабеет против доллара после роста на 0,7% в понедельник

• Единая европейская валюта выросла на 0,3% до 1,189

• Российский рубль остаётся вблизи 57,8 руб. против доллара после ослабления аппетитов к риску на фоне геополитической напряжённости и снижения цен на нефть

Ликвидность:

• В банковской системе в условиях налогового периода ситуация с ликвидностью остается в целом комфортной. На рынке МБК краткосрочные ставки повысились до максимума за 20 дней

MosPrime Rate (overnight): 8,93%

MosPrime Rate (overnight): 8,93%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 ВВП еврозоны

15-00 Выступление управляющей ФРС Брайнард

17-00 Производственные заказы в США

20-10 Выступление главы ФРБ Миннеаполиса Нила Кашкари

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие подтверждение роста зарплат в последнем отчете по американскому рынку труда вместе с итогами форума в Джексон Хоул в ожидании принятия налоговой реформы в США дают возможность рисковым активам продолжить восстановление позиций. Однако наряду с еще нерешенным вопросом повышения лимита госдолга США продолжают нервировать обстановка вокруг КНДР, где прошли испытания водородной бомбы

• Отсутствие продолжительной негативной реакции рынка энергоносителей на последствия урагана Харви, который привел к резкому ослаблению спроса из-за закрытия НПЗ может быть признаком готовности рынка к выходу на новые максимумы

• На текущей неделе внимание игроков сосредоточится на обсуждении ответных действий на испытание Пхеньяном водородной бомбы, а также работы Конгресса США над налоговой реформой и лимитом госдолга США, среди прочих событий – заседание ЕЦБ в четверг

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

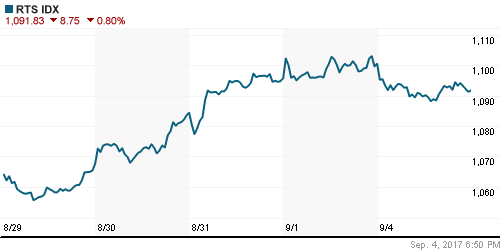

• Краткосрочно: Российский рынок акций прервал победную серию из девяти сессий, откатившись на понизившихся объемах. По индексу ММВБ была сформирована локальная поддержка на 2010 пунктах, в дальнейшем на 1990 пунктах, ближайшее сопротивление располагается на 2020 пунктах

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 1970 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Нет комментариев

на “В ожидании возобновления торгов в США рынки продолжают оставаться под давлением корейского фактора”

Подписка на комментарии к этому посту по Atom/RSS.