RSS статьи

RSS статьи

Ожидания

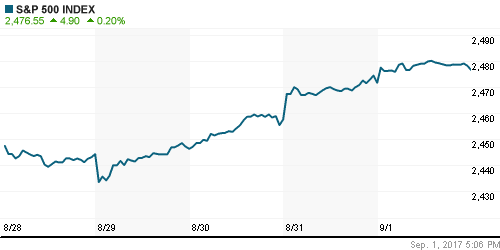

• Американские фондовые индексы в пятницу продолжили осторожный подъем, получив поддержку от данных по рынку труда, которые ослабили перспективу продолжения нормализации ФРС денежно-кредитной политики в ближайшем будущем

• Европейские рынки акций завершили неделю в позитивном ключе после благоприятного отчета по американскому рынку труда

• Количество новых рабочих мест вне сельскохозяйственного сектора в августе составило 156 тыс. при прогнозе в 180 тыс., показатель за июль был ухудшен с 209 тыс. до 189 тыс.

• Рост зарплат в годовом выражении в августе составил 2,5%, как и в июле, при прогнозе увеличения до 2,6%

• Белый дом не будет препятствовать принятию законопроекта о повышении лимита госдолга США, связывая его с тратами на строительство стены на границе с Мексикой

• КНДР заявила об успешном испытании водородного боезаряда

• Трамп: США могут прекратить торговать со странами, которые ведут торговлю с КНДР

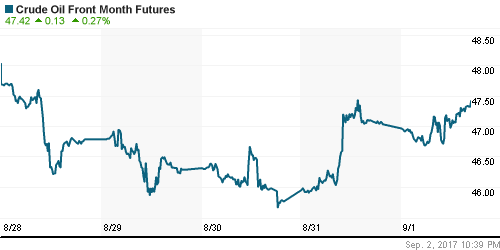

• Цены на нефть в пятницу консолидировались после мощного рывка вверх накануне на фоне информации о восстановлении работы ряда нефтеперерабатывающих заводов в пострадавших от урагана Харви регионах

• По состоянию на воскресенье порядка 22% нефтеперерабатывающих мощностей США продолжают простаивать, тогда как сокращение добычи составляет порядка 96 тыс. барр./сутки

• Ирак готов поддержать решение о продлении сделки ОПЕК+

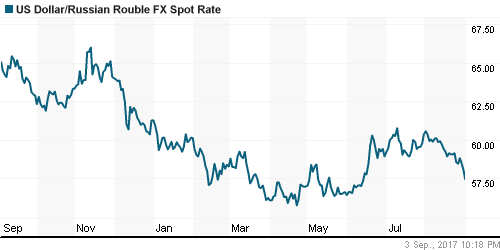

• Российский рубль испытал очередной раунд притока средств в преддверии заседания Банка России, где ключевая ставка может быть понижена сразу на 50 б. п., на фоне отсутствия негативных сигналов на международном валютном рынке и рынке энергоносителей. Доллар подешевел до 57,5 руб., евро – до 68,2 руб.

• ЦБ: Потребность в капитале группы Открытие предварительно оценивается в 250-400 млрд руб

Америка:

• Американские фондовые индексы в пятницу продолжили осторожный подъем, получив поддержку от данных по рынку труда, которые ослабили перспективу продолжения нормализации ФРС денежно-кредитной политики в ближайшем будущем

• Количество новых рабочих мест вне сельскохозяйственного сектора в августе составило 156 тыс. при прогнозе в 180 тыс., показатель за июль был ухудшен с 209 тыс. до 189 тыс.

• Уровень безработицы в августе повысился с 4,3% до 4,4%

• Рост зарплат в годовом выражении в августе составил 2,5%, как и в июле, при прогнозе увеличения до 2,6%

• Индекс производственной активности ISM в августе вырос с 56,3 до 58,8 п. при прогнозе роста до 56,8 п.

• Индекс потребительских настроений от Мичиганского университета в августе опустился сильнее прогноза в 97,1 п. с 97,6 п. до 96,8 п.

• Белый дом не будет препятствовать принятию законопроекта о повышении лимита госдолга США, связывая его с тратами на строительство стены на границе с Мексикой

• Откат лидеров недели сектора здравоохранения (-0,1%) и технологического сектора (-0,2%) сбалансировал усиление позиций семи секторов, среди которых выделились энергетический сектор (+0,8%), сектор базовых материалов (+0,7%), а также сектор потребительских циклических товаров (+0,5%)

• Рост доходностей на долговом рынке способствовал удорожанию акций финансового сектора на 0,4% в среднем

• Акции автопроизводителей Fiat Chrysler, Ford Motor и General Motors выросли в цене на 4.8%, 2,9% и 2,2% соответственно, несмотря на то, что в опубликованных данных по продажам автомобилей лишь GM удалось показать позитивную динамику в годовом выражении

• Акции lululemon athletica подскочили на 7,2% после выхода отчетности выше прогнозов как по выручке, так и по прибыли, а также после улучшения ожиданий выше консенсус-прогнозов

DOW: +0,18%

DOW: +0,18%

S&P500: +0,20%

NASDAQ: +0,10%

Pre-Market: -0,33%

Pre-Market: -0,33%

Европа:

• Европейские рынки акций завершили неделю в позитивном ключе после благоприятного отчета по американскому рынку труда

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,67%

• Акции медиакомпании Vivendi подскочили на 5,2% после публикации квартальной отчетности

• Подъем индекса производственной активности Caixin в Китае до максимума за полгода способствовал укреплению позиций сектора базовых материалов

• Акции автопроизводителя volvo (+7,3%) отразили позитивный отклик рынка на установку менеджментов новых целей на год с улучшением показателя операционной рентабельности до 10%

• Индекс производственной активности в еврозоне в августе подтвержден на уровне в 57,4 п.

• Индекс производственной активности в Великобритании в августе вырос до максимума за четыре месяца на уровне в 56,9 п.

DAX: +0,72%

FTSE 100: +0,11%

Азия:

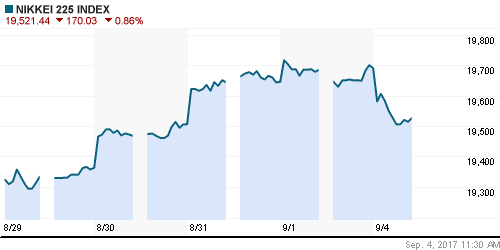

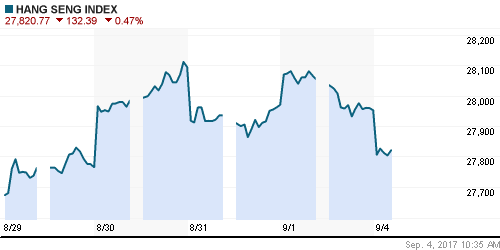

• Азиатские фондовые индексы в понедельник ушли в негативную зону вслед за успешным испытанием КНДР водородной бомбы, однако снижение носит умеренный характер

• Аутсайдерами выступают корейский и японский фондовый рынок, слабеющие на 0,8%. Давление в последнем вызвало укрепление японской йены

• Всплеск геополитической неопределенности благотворно сказался на акциях представителей оборонного сектора, однако лишь акции Victec смогли удержать первоначальный рост, который к моменту написания текста составил порядка 15%

• Акции Daewoo Engineering & Constructing дешевеют на 2,69% после того, как в Petronas опровергли слухи о приобретении контрольной доли в компании

Nikkei-225 (Japan): -0,86%

Hang Seng Index (Hong Kong): -0,52%

SSE Composite Index (China): +0,02%

SSE Composite Index (China): +0,02%

Развивающиеся рынки:

BRIC: +0,40%

MSCI EM: +0,48%

MSCI Eastern Europe: +0,27%

MSCI EM Latin America: +1,36%

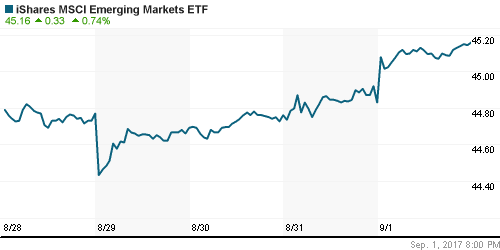

iShares MSCI Emerging Markets (EEM): +0,74%

Market Vectors Russia SBI (RSX): +1,27%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +1,51%

OGZPY – GAZPROM ADR: +1,00%

NILSY – NORILSK ADR: +1,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу консолидировались после мощного рывка вверх накануне на фоне информации о восстановлении работы ряда нефтеперерабатывающих заводов в пострадавших от урагана Харви регионах

• Котировки Brent понизились на 0,2% до $52,6/барр. после незначительных колебаний в рамках диапазона в $52,2-52,8/барр., в понедельник продолжают слабеть, теряя 0,4%

• НПЗ компании Marathon Petroleum в Техасе нарастил переработку нефти на 45% до 459 тыс. барр/сутки, НПЗ Citgo Petroleum в этом же штате собирается перезапустить работу с объемом переработки в 157,5 тыс. барр/сутки.

• По состоянию на воскресенье порядка 22% нефтеперерабатывающих мощностей США продолжают простаивать, тогда как сокращение добычи составляет порядка 96 тыс. барр./сутки

• США использовали дополнительные 3,5 млн. барр. к уже использованным 1 млн. барр. из стратегических резервов впервые за пять лет для того, чтобы поддержать загрузку НПЗ в регионе

• По данным Baker Hughes, число буровых установок в США осталось без изменений на уровне 759 шт.

• На рынке промышленных металлов после непродолжительной паузы вновь ударились в рост, цены на никель выросли сразу на 2,9%

• Цены на золото на новой волне геополитических рисков вышли на новые максимумы с октября прошлого года на уровни выше $1330/унцию

NYMEX Crude Oil (Brent) сегодня: $52,52/барр (-0,32%)

FOREX и валютный рынок:

• Американский доллар в пятницу смог восстановить потери и немного укрепиться против корзины валют благодаря комментариям аналитиков, что разочаровавшие данные по рынку труда не исключают повышения ФРС ключевой ставки в декабре. В понедельник после испытаний КНДР водородной бомбы доллар почти полностью растерял все достижения пятницы

• Индекс доллара вырос на 0,19% после падения на 0,5% после выхода ключевой макростатистики, но в понедельник теряет 0,17%

• Количество новых рабочих мест вне сельскохозяйственного сектора в августе составило 156 тыс. при прогнозе в 180 тыс., показатель за июль был ухудшен с 209 тыс. до 189 тыс.

• Уровень безработицы в августе повысился с 4,3% до 4,4%

• Рост зарплат в годовом выражении в августе составил 2,5%, как и в июле, при прогнозе увеличения до 2,6%

• Индекс производственной активности ISM в августе вырос с 56,3 до 58,8 п. при прогнозе роста до 56,8 п.

• Единая европейская валюта понизилась на 0,4% до 1,186 после взлета до 1,198 после выхода отчета от Минтруда США, в понедельник растет на 0,17%, вернувшись к 1,188

• Японская йена на волне ухода от рисков укрепляется на 0,3% против американского доллара

• Российский рубль испытал очередной раунд притока средств в преддверии заседания Банка России, где ключевая ставка может быть понижена сразу на 50 б. п., на фоне отсутствия негативных сигналов на международном валютном рынке и рынке энергоносителей. Доллар подешевел до 57,5 руб., евро – до 68,2 руб.

Ликвидность:

• В банковской системе в условиях налогового периода ситуация с ликвидностью остается в целом комфортной. На рынке МБК краткосрочные ставки повысились до максимума за 20 дней

MosPrime Rate (overnight): 8,93%

Экономический календарь (время мск.):

12-00 Индекс цен производителей в еврозоне

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие подтверждение роста зарплат в последнем отчете по американскому рынку труда вместе с итогами форума в Джексон Хоул в ожидании принятия налоговой реформы в США дают возможность рисковым активам продолжить восстановление позиций. Однако наряду с еще нерешенным вопросом повышения лимита госдолга США продолжают нервировать обстановка вокруг КНДР, где прошли испытания водородной бомбы

• Отсутствие продолжительной негативной реакции рынка энергоносителей на последствия урагана Харви, который привел к резкому ослаблению спроса из-за закрытия НПЗ может быть признаком готовности рынка к выходу на новые максимумы

• На текущей неделе внимание игроков сосредоточится на обсуждении ответных действий на испытание Пхеньяном водородной бомбы, а также работы Конгресса США над налоговой реформой и лимитом госдолга США, среди прочих событий – заседание ЕЦБ в четверг

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

• Краткосрочно: Российский рынок акций прервал победную серию из девяти сессий, откатившись на понизившихся объемах. По индексу ММВБ была сформирована локальная поддержка на 2010 пунктах, в дальнейшем на 1990 пунктах, ближайшее сопротивление располагается на 2020 пунктах

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 1970 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Комментариев: 2

на “Испытание КНДР водородной бомбы в понедельник на глобальных рынках нивелируют позитивный эффект от слабых данных по американскому рынку труда”

Подписка на комментарии к этому посту по Atom/RSS.

логичнее было бы “потопить” открытие / учитываю сколько денег в них влито и сколько из них ушли не понятно куда …. надо прикрывать себе тыл и поэтому логичнее “концы в воду”

аналитик из альфы был прав )))