RSS статьи

RSS статьи

Ожидания

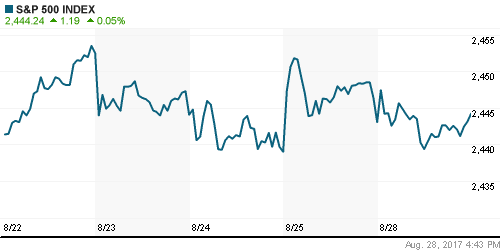

• Американские индексы начали неделю с роста, отыгрывая отсутствие сигналов об ужесточении политики в Джексон Хоул, однако объемы торгов остались на минимальных значениях

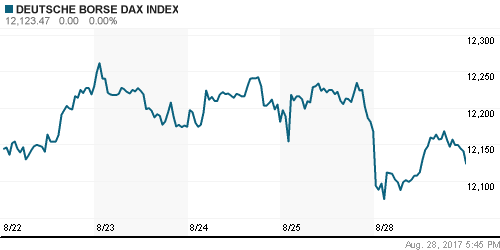

• Европейские фондовые индексы на фоне сохраняющейся неопределенности в США отразили нежелание инвесторов уходить в акциях на выходные

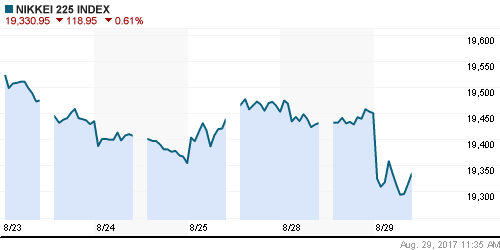

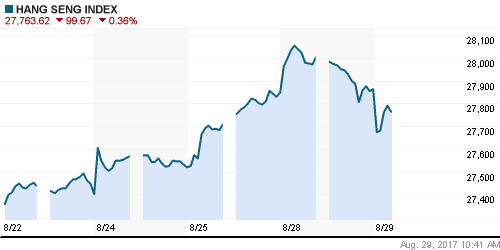

• Испытание КНДР баллистической ракеты во вторник отправило азиатские рынки акций в негативную зону

• Баллистическая ракета пролетела над японской префектурой Тогоку, прежде чем упасть в море. Последний такой инцидент был зафиксирован в 2009 году

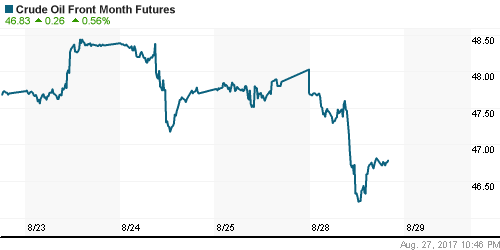

• Цены на нефть в понедельник резко скорректировались вниз на фоне большего ущерба от урагана Харви для нефтеперерабатывающих мощностей, чем на добычу нефти в регионе

• Хотя одновременно закрыты ряд буровых платформ в Мексиканском заливе и скважины на сланцевых месторождениях в Техасе, спад добычи не компенсирует обвал спроса: до конца недели избыток нефти на американском рынке будет достигать 1,4 млн баррелей в день, прогнозирует Goldman Sachs.

• ОАЭ сократит экспорт нефти с октября до конца 2017 г. на 10% для поддержания сделки ОПЕК+

• WSJ: Саудовская Аравия и Россия обсуждали продление сделки по ограничению нефтедобычи с конца I кв. до середины 2018 г.

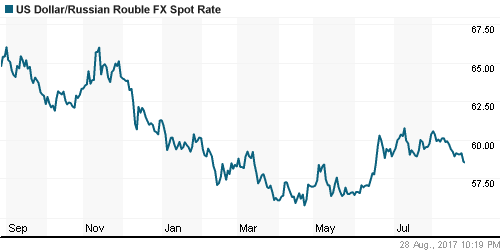

• Снижение цен на нефть не привело к ослаблению настроя к покупке российской валюты на фоне ослабления доллара против ведущих валют: доллар остался на 58,5 +/- 10 копеек

• Чистая прибыль Уралкалия в I полугодии 2017 г. по МСФО упала 2,5 раза, до 26,11 млрд руб.

Америка:

• Американские индексы начали неделю с роста, отыгрывая отсутствие сигналов об ужесточении политики в Джексон Хоул, однако объемы торгов остались на минимальных значениях

• Акции Apple подорожали на 1% после анонсирования презентации нового продукта, которым судя по ожиданиям станет новый iPhone 8 с различными модификациями

• Акции биотехнологических компаний подскочили в цене в среднем на 1,9% в ожидании волны слияний и поглощений после поглощения Kite Pharmaceuticals (+28,0%) Gilead Sciences (+1,2%)

• Финансовый сектор (-0,5%) оказался в роли аутсацдера по причине давления в акциях страховых компаний из-за последствий урагана Харви, в то время как по этой же причине инвесторы набросились на акции компаний, специализирующихся на улучшении дома, таких как Home Depot (+1,0%) и Lowe’s (+0,6%)

• Энергетический сектор (-0,5%) наряду с финансовым показал наихудшую динамику среди секторов на фоне снижения цен на нефть из-за опасений, что ураган Харви приведет к ограничению спроса на нефть из-за приостановки работы НПЗ в Техасе и Луизиане

• Предварительный отчёт по торговому балансу за июль показал расширение дефицита с $64,0 до $65,1 млрд.

DOW: -0,02%

DOW: -0,02%

S&P500: +0,05%

NASDAQ: +0,28%

NASDAQ: +0,28%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

• Американские индексы начали неделю с роста, отыгрывая отсутствие сигналов об ужесточении политики в Джексон Хоул, однако объемы торгов остались на минимальных значениях

• Сводный индекс крупнейших компаний региона Stoxx 600 закрылся с понижением в 0,5%. Фондовый рынок Великобритании был закрыт в связи с праздниками

• Сектор базовых материалов отразил ухудшение ожиданий инвесторов в отношении нефтяных компаний в связи с нарушениями работы добывающих и перерабатывающих компаний из-за урагана Харви

• Акции французской телекоммуникационной группы Altice (+0,16%) были поддержаны сообщениями о запуске программы по выкупу акций на 1 млрд. евро

DAX: -0,37%

FTSE 100: -0,00%

Азия:

• Испытание КНДР баллистической ракеты во вторник отправило азиатские рынки акций в негативную зону

• Баллистическая ракета пролетела над японской префектурой Тогоку, прежде чем упасть в море. Последний такой инцидент был зафиксирован в 2009 году

• Корейский фондовый рынок выступает главным аутсайдером, при этом наибольшее давление ощущают акции наиболее капитализированных компаний, в то время как освободившиеся средства идут на покупку компаний “защитных” секторов

• По сообщениям Nikkei Asian Review, Western Digital в рамках сотрудничества с японскими инвесторами намеревается выложить 150 млрд. из 2 трлн йен за подразделение Toshiba (+0,3%) по производству чипов памяти

Nikkei-225 (Japan): -0,52%

Hang Seng Index (Hong Kong): -0,39%

SSE Composite Index (China): +0,16%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,20%

MSCI EM: -0,03%

MSCI EM: -0,03%

MSCI Eastern Europe: +1,40%

MSCI EM Latin America: -0,48%

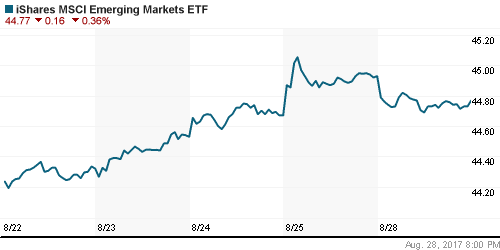

iShares MSCI Emerging Markets (EEM): -0,36%

Market Vectors Russia SBI (RSX): +0,39%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,40%

LUKOY – LUKOIL ADR: +0,20%

OGZPY – GAZPROM ADR: +0,25%

NILSY – NORILSK ADR: +0,96%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник резко скорректировались вниз на фоне большего ущерба от урагана Харви для нефтеперерабатывающих мощностей, чем на добычу нефти в регионе

• Котировки марки Brent упали более, чем на 2%, но смогли компенсировать часть потерь и вернуться к отметке в $52/барр., где они и остаются во вторник утром

• Тропический шторм Харви, на выходных усилившийся до третьей категории, добрался до Техаса и Луизианы, что привело к эвакуации персонала с буровых установок и нефтеперерабатывающих заводов.

• По данным Бюро по вопросам безопасности и экологического контроля США, со 105 добывающих платформ и буровых на шельфе Мексиканского залива был эвакуирован персонал. Производство в регионе сократилось на 428 тыс. барр./сутки.

• Хотя одновременно закрыты ряд буровых платформ в Мексиканском заливе и скважины на сланцевых месторождениях в Техасе, спад добычи не компенсирует обвал спроса: до конца недели избыток нефти на американском рынке будет достигать 1,4 млн баррелей в день, прогнозирует Goldman Sachs.

• ОАЭ сократит экспорт нефти с октября до конца 2017 г. на 10% для поддержания сделки ОПЕК+

• WSJ: Саудовская Аравия и Россия обсуждали продление сделки по ограничению нефтедобычи с конца I кв. до середины 2018 г.

• На рынке промышленных металлов возобновилось «ралли» на рынке меди, однако на рынках алюминия и никеля преобладали продажи

• Цены на золото на фоне усиления геополитических рисков выросли к максимумам за 10 месяцев, котировки достигали отметки в $1322,3/унцию

NYMEX Crude Oil (Brent) сегодня: $52,07/барр (+0,06%)

FOREX и валютный рынок:

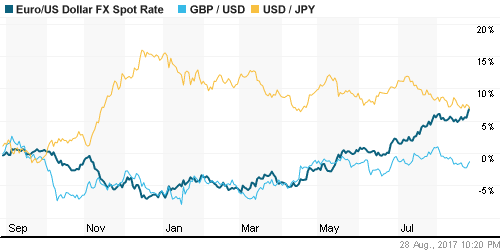

• Американский доллар в понедельник опустился до минимумов за 16 месяцев, а во вторник продолжил снижение, отыгрывая итоги Джексон Хоул и реагируя на испытание КНДР баллистической ракеты

• Дополнительное давление на американскую валюту последствия урагана Харви, который по предварительным оценкам нанес ущерб экономике в $10-20 млрд., войдя в десятку самых крупных ураганов в истории

• Индекс доллар по итогам понедельника потерял 0,5%.

• Японская йена укрепилась до максимумов за четыре месяца на уровне в 108,3 йены против доллара, швейцарский франк – до максимума за месяц, немногим ниже 0,95

• Единая европейская валюта добралась до новых максимумов с января 2015 года против доллара, почти добравшись до рубежа в 1,20

• Снижение цен на нефть не привело к ослаблению настроя к покупке российской валюты на фоне ослабления доллара против ведущих валют: доллар остался на 58,5 +/- 10 копеек

Ликвидность:

• В банковской системе в условиях налогового периода ситуация с ликвидностью остается комфортной. На рынке МБК краткосрочные ставки немного повысились

MosPrime Rate (overnight): 8,75%

Экономический календарь (время мск.):

16-00 Индекс цен на дома от S&P/Case-Schiller

17-00 Индекс потребительского доверия от Conference Board

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие намеков на нормализацию монетарной политики ФРС и ЕЦБ в выступлениях на форуме в Джексон Хоул поддержат интерес к рисковым активам, однако отсутствие определенности в вопросе финансирования работы правительства и повышения лимита госдолга США по-прежнему будут ограничивать покупательскую активность. Испытание КНДР баллистической ракеты смещают баланс рынка в сторону пессимистов

• Тропический ураган Харви, слабость доллара, хорошая статистика от Baker Hughes и Минэнерго США создают предпосылки для выхода к новым максимумам с начала лета, однако «быки» не пользуются новостным фоном, что ставит под вопрос сохранение растущей динамики

• На текущей неделе внимание игроков сосредоточится на публикации отчета по рынку труда, где наиболее важным моментом будет динамика зарплат, которая повлияет на перспективы политики ФРС

• Ожидания снижения Банком России ключевой ставки, что способствует интересу к российским облигациям, и налоговый период работают на укрепление национальной валюты

Технически (тренды):

• Краткосрочно: Российский рынок акций практически достиг максимальных значений с начала лета на уровне почти 1990 пунктов по индексу ММВБ. Однако рост шестой день кряду и снижение объемов повышают риски ухода в коррекцию.

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициативу сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Нет комментариев

на “Очередные испытания КНДР во вторник баллистических ракет станут испытанием для рынков рисковых активов”

Подписка на комментарии к этому посту по Atom/RSS.