RSS статьи

RSS статьи

Ожидания

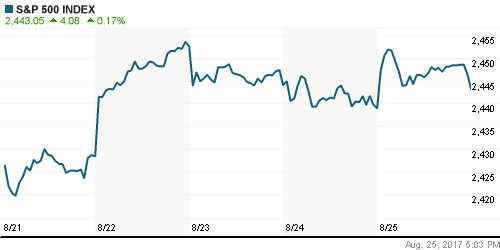

• Американские фондовые индексы завершили неделю вблизи нулевой отметки, не получив четких сигналов к действию от завершившегося форума центральных банкиров в Джексон Хоул

• Глава ФРС Йеллен отметила благотворный эффект от проведенных после кризиса реформ в банковской сфере, глава ЕЦБ Драги призвал сохранять мировую торговлю открытой и бороться с проявлениями протекционизма

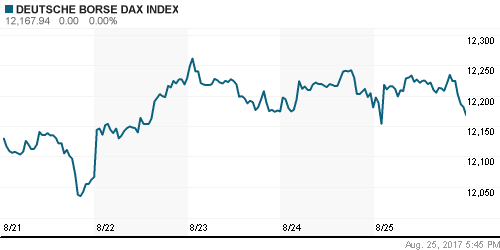

• Европейские фондовые индексы на фоне сохраняющейся неопределенности в США отразили нежелание инвесторов уходить в акциях на выходные

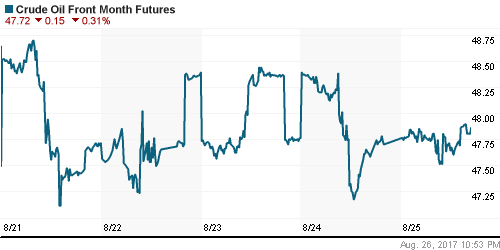

• Котировки Brent провели торги в пятницу, консолидируясь немногим выше цены закрытия четверга в диапазоне $52,2-52,6/барр. В понедельник утром котировки приблизились к верхней границе этого коридора

• Тропический шторм Харви, на выходных усилившийся до третьей категории, добрался до Техаса и Луизианы, что привело к эвакуации персонала с буровых установок и нефтеперерабатывающих заводов.

• По данным Бюро по вопросам безопасности и экологического контроля США, со 105 добывающих платформ и буровых на шельфе Мексиканского залива был эвакуирован персонал. Производство в регионе сократилось на 428 тыс. барр./сутки.

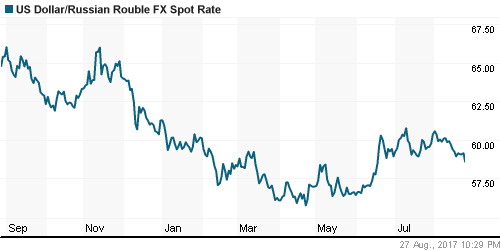

• Отсутствие упоминания о предстоящей нормализации монетарной политики в выступлениях глав ФРС и ЕЦБ на форуме в Джексон Хоул дали отмашку на возобновление укрепления национальной валюты – по итогам пятницы доллар подешевел до 58,6 руб. В понедельник утром доллар стоит 58,7 руб.

• Банк России повысил прогноз роста ВВП РФ на III квартал до 1,7-2,2%

• Чистая прибыль Татнефти по МСФО в I полугодии выросла на 27% до 61,74 млрд. руб.

• Чистая прибыль Транснефти по МСФО в I полугодии снизилась на 15% до 113,88 млрд. руб.

• Магнит снизил аудированную чистую прибыль по МСФО в I полугодии на 20,5% до 20,75 млрд. руб.

Америка:

• Американские фондовые индексы завершили неделю вблизи нулевой отметки, не получив четких сигналов к действию от завершившегося форума центральных банкиров в Джексон Хоул

• Глава ФРС Йеллен отметила благотворный эффект от проведенных после кризиса реформ в банковской сфере, глава ЕЦБ Драги призвал сохранять мировую торговлю открытой и бороться с проявлениями протекционизма

• Лидером дня стал телекоммуникационный сектор (+0,8%), секторы здравоохранения и высоких технологий потеряли в среднем по 0,1%, оказавшись на противоположной стороне турнирной таблицы

• Наибольшие потери пришлись на индустрии чипмейкеров, в которой заметную роль сыграло снижение курса акций Broadcom на 3,7% в рамках фиксации прибыли после выхода отчетности, невзирая на то, что данные превысили ожидания рынка

• Заказы на товары длительного пользования в июле сократились на 6,8%, однако без учёта волатильной компоненты заказов на самолеты выросли на 0,5% в рамках прогноза

• Рынок сместил ожидания следующего повышения ФРС ключевой ставки на июнь 2018 года (вероятность оценивается в 58%), неделей ранее оставались шансы на март (52%)

DOW: +0,14%

DOW: +0,14%

S&P500: +0,17%

NASDAQ: -0,09%

NASDAQ: -0,09%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

• Европейские фондовые индексы на фоне сохраняющейся неопределенности в США отразили нежелание инвесторов уходить в акциях на выходные

• Сводный индекс крупнейших компаний региона Stoxx 600 упал ниже нейтральной отметки с преобладанием негативных настроений в большинстве секторов

• Проявили себя покупатели и в акциях автопроизводителей после того, как Fiat сообщил о готовности изучить предложения о покупке компаний, но не стал упоминать китайский Great Wall. Это подарило надежду инвесторам, что они возможно увидят большую премию в предложении китайцев. Тем не менее акции Fiat по итогам дня все же подешевели на 0,7%.

• Сектор розничной торговли возглавил лидерство в снижении рынка, потеряв более 1% на фоне новостей о том, что Amazon намерен резко снизить цены на продукты в покупаемой им сети бакалеи Whole Foods

• ВВП Германии во II квартале вырос на 0,6% на улучшении ситуации с потребительским спросом и госрасходами, что позволило превысить прогноз в 0,5%

DAX: -0,11%

FTSE 100: -0,08%

Азия:

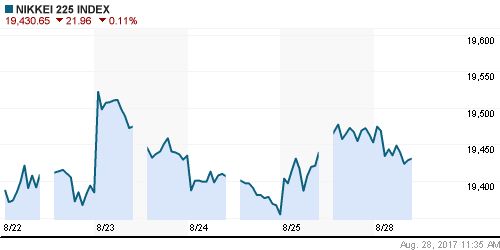

• Азиатские фондовые индексы открывают новую торговую неделю с преобладанием минорных настроений на фоне ослабления доллара после выступлений глав ФРС и ЕЦБ в Джексон Хоул и сохранения неопределенности в вопросе поднятия лимита госдолга США

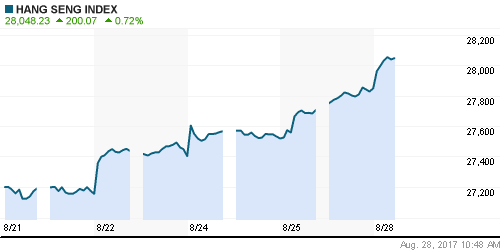

• Фондовые индексы Шанхая и Гонконга игнорируют глобальный тренд, демонстрируя уверенный рост

• Наихудшую динамику показывают акции финансового сектора, в частности в Австралии соответствующие бумаги в среднем дешевеют на 1%

• Акции Samsung Electronics снижаются в цене на 1% после падения на 1,4% по итогам пятницы, когда был вынесен обвинительный приговор бывшему руководителю компании в коррупции

Nikkei-225 (Japan): -0,11%

Hang Seng Index (Hong Kong): +0,68%

SSE Composite Index (China): +0,89%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,22%

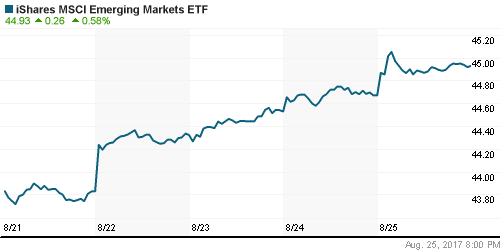

MSCI EM: +0,57%

MSCI Eastern Europe: +0,98%

MSCI EM Latin America: +0,12%

iShares MSCI Emerging Markets (EEM): +0,58%

Market Vectors Russia SBI (RSX): +1,22%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,20%

LUKOY – LUKOIL ADR: +0,90%

OGZPY – GAZPROM ADR: +2,05%

NILSY – NORILSK ADR: +0,55%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу ощутили восходящий поток, обусловленный ослаблением доллара на международном валютном рынке, а также влиянием крупнейшего за десятилетие шторма Харви

• Котировки Brent провели торги в пятницу, консолидируясь немногим выше цены закрытия четверга в диапазоне $52,2-52,6/барр. В понедельник утром котировки приблизились к верхней границе этого коридора

• Тропический шторм Харви, на выходных усилившийся до третьей категории, добрался до Техаса и Луизианы, что привело к эвакуации персонала с буровых установок и нефтеперерабатывающих заводов.

• По данным Бюро по вопросам безопасности и экологического контроля США, со 105 добывающих платформ и буровых на шельфе Мексиканского залива был эвакуирован персонал. Производство в регионе сократилось на 428 тыс. барр./сутки.

• Количество буровых установок, по данным Baker Hughes, за прошедшую неделю сократилось до 4 шт. до 759 шт.

• Мониторинговых комитет ОПЕК+ указал на возможное продление сделки по ограничению нефтедобычи после марта 2018 года, однако отметил, что окончательное решение не принято.

• На рынке промышленных металлов участники рынка предпочли зафиксировать прибыль после «ралли» в предыдущие дни, котировкам меди удалось продлить позитивную серию, но лишь на скромные 0,1%

• Цены на золото вновь получили толчок вверх от слабости американского доллара, котировки вернулись в коридоре $1290-1300/унцию

NYMEX Crude Oil (Brent) сегодня: $52,56/барр (+0,40%)

FOREX и валютный рынок:

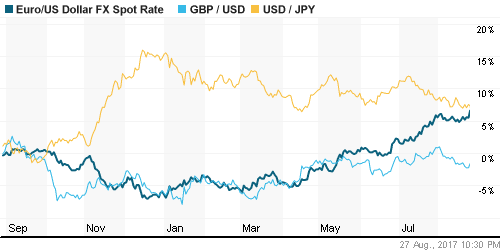

• Американский доллар в пятницу завершил день резким снижением, опустившись к евро до минимумов за 2,5 года после отсутствия отсылок к курсу монетарной политики в ходе выступления главы ФРС Йеллен в рамках симпозиума в Джексон Хоул

• Индекс доллара снижается на 0,3% после того, как в пятницу он лишился всех достижений после Джексон Хоул и упал к минимумам с мая 2016 года

• Рынок сместил ожидания следующего повышения ФРС ключевой ставки на июнь 2018 года (вероятность оценивается в 58%), неделей ранее оставались шансы на март (52%)

• Евро достиг новых максимумов за 2,5 года против доллара на уровне в 1,1966

• Индекс настроений в деловых кругах Германии по версии института Ifo в августе незначительно понизился от рекордного уровня в 116,0 п. до 115,9 п.

• Отсутствие упоминания о предстоящей нормализации монетарной политики в выступлениях глав ФРС и ЕЦБ на форуме в Джексон Хоул дали отмашку на возобновление укрепления национальной валюты – по итогам пятницы доллар подешевел до 58,6 руб. В понедельник утром доллар стоит 58,7 руб.

Ликвидность:

• В банковской системе в условиях налогового периода ситуация с ликвидностью остается комфортной. На рынке МБК краткосрочные ставки немного повысились

MosPrime Rate (overnight): 8,73%

Экономический календарь (время мск.):

Выходной день в Великобритании

15-30 Торговый баланс США

15-30 Оптовые запасы США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие намеков на нормализацию монетарной политики ФРС и ЕЦБ в выступлениях на форуме в Джексон Хоул поддержат интерес к рисковым активам, однако отсутствие определенности в вопросе финансирования работы правительства и повышения лимита госдолга США по-прежнему будут ограничивать покупательскую активность

• Тропический ураган Харви, слабость доллара, хорошая статистика от Baker Hughes и Минэнерго США создают предпосылки для выхода к новым максимумам с начала лета, однако «быки» не пользуются новостным фоном, что ставит под вопрос сохранение растущей динамики

• На текущей неделе внимание игроков сосредоточится на публикации отчета по рынку труда, где наиболее важным моментом будет динамика зарплат, которая повлияет на перспективы политики ФРС

• Ожидания снижения Банком России ключевой ставки, что способствует интересу к российским облигациям, и налоговый период способствуют укреплению национальной валюты

Технически (тренды):

• Краткосрочно: Российский рынок акций еще на шаг приблизился к максимальным значениям с начала лета. Однако на пятый день роста индекс ММВБ ощутил сложности в преодолении 1980 пунктов – объемы торгов увеличились, что указывает на высокие шансы увидеть как минимум приостановку роста

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициативу сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 2

на “Джексон Хоул не стал катализатором роста мировых рынков из-за сохранения неопределенности с повышением лимита госдолга США”

Подписка на комментарии к этому посту по Atom/RSS.

Чистая прибыль Татнефти по МСФО в I полугодии выросла на 27% до 61,74 млрд. руб.

• Чистая прибыль Транснефти по МСФО в I полугодии снизилась на 15% до 113,88 млрд. руб.

Так какая же прибыль у Транснефти ?

видимо устал….ошибся