RSS статьи

RSS статьи

Ожидания

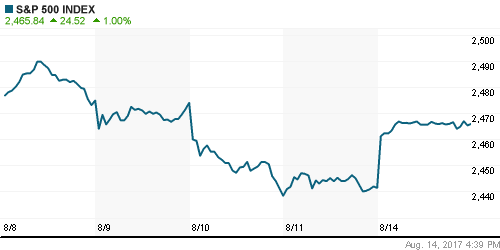

• Американский рынок акций в понедельник сохранил индифферентные настроения, подхватив вирус неопределенности от возвращения геополитической неопределенности и неразберихи в Вашингтоне

• Поддержку рынку оказало сообщение от Axios, в котором утверждалось о том, что свой пост вскоре покинет Стив Бэннон, главный советник Трампа, с которым связывают наиболее одиозные идеи президента США

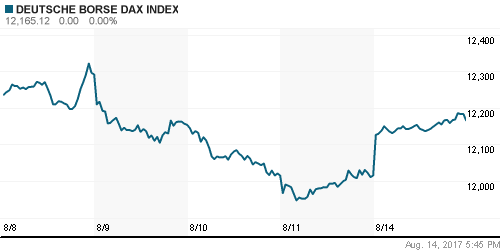

• Европейские рынки акций в понедельник не нашли оснований для роста на фоне сохранения геополитической напряжённости

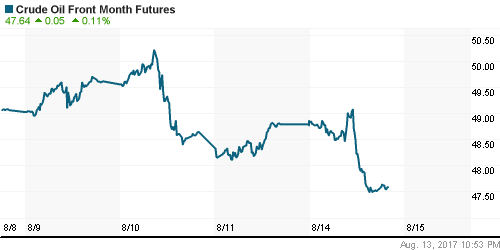

• Цены на нефть в понедельник растеряли более половины от “ралли” в пятницу, спровоцированного сигналами начала активной фазы ребалансировки рынка

• Техкомитет ОПЕК+ оценил выполнение венской сделки в июле в 94%

• ОПЕК+ в ноябре обсудит, продлевать ли венскую сделку после марта 2018 г – министр Кувейта

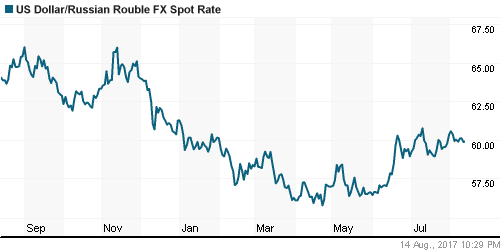

• Отступление цен на нефть после скачка в пятницу отложило попытки рубля преодолеть сопротивление 59 руб. против доллара на фоне прохождения налогового периода. Во вторник доллар стоит 59,08 руб.

• Роснефть закрыла сделку по покупке 49% индийской Essar Oil

Америка:

• Американский рынок акций в понедельник сохранил индифферентные настроения, подхватив вирус неопределенности от возвращения геополитической неопределенности и неразберихи в Вашингтоне

• Контрциклические секторы – сектор недвижимости (+1,1%), коммунальный (+0,3%), телекоммуникационный (+0,7%) и потребительский сектор (+0,4%) проявили свои «защитные» свойства

• Слабее рынка выглядели акции полупроводниковых компаний, которые подешевели на 0,7%

• Вновь динамику хуже рынка продемонстрировали акции компаний энергетического сектора (-0,6%) на фоне неустойчивого характера отскока цен на нефть в пятницу

• Аутсайдерами дня стали акции сектора недвижимости (-0,7%) и телекоммуникационных компаний (-0,5%).

• Котировки акций Foot Locker (-7,44%) продолжили «тонуть» после слабого квартального отчета в пятницу, утягивая за собой акции Nike (-2,4%), по которым была понижена рекомендация до «держать» одной из инвесткомпаний

DOW: +0,13%

DOW: +0,13%

S&P500: +0,12%

NASDAQ: -0,05%

NASDAQ: -0,05%

Pre-Market: +0,21%

Европа:

• Европейские рынки акций в понедельник не нашли оснований для роста на фоне сохранения геополитической напряжённости

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,4%.

• Одним из исключений стали акции горнорудных компаний на фоне “ралли” на рынке промышленных металлов

• Наибольший удар продавцов пришелся на акции банков, капитализация которых в среднем понизилась на 0,9%.

• Акции Fiat Chrysler шли против рынка, отыгрывая раскрытие информации о том, что Great Wall заинтересована в приобретении пакета автопроизводителя

• Акции датского конгломерата A.P. Moller-Maersk выросли на 2,8% после согласования сделки о продаже нефтегазового дивизиона французской Total за $7,45 млрд. к концу I кв. 2018 г.

DAX: -0,82%

DAX: -0,82%

FTSE 100: -0,07%

Азия:

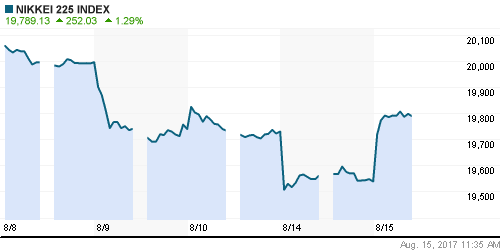

• Азиатские фондовые индексы во вторник показывают смешанную динамику, настраиваясь на предстоящий начиная с четверга банковский симпозиум в Джексон-Хоул

• Геополитические опасения немного слабеют: японская цена дешевеет, корейский фондовый рынок растет на 0,3%

• Акции BHP Billiton растут на 1,3% на фоне «ралли» цен на рынке промышленных металлов, невзирая на то, что квартальная прибыль горнорудной компании хоть и увеличилась в пять раз по сравнению со значением годом ранее, но оказалась тем не менее ниже прогнозов рынка

• Акции Fujitsu растут на 0,96% на фоне намерения менеджмента продать подразделение по производству мобильных телефонов

Nikkei-225 (Japan): +0,07%

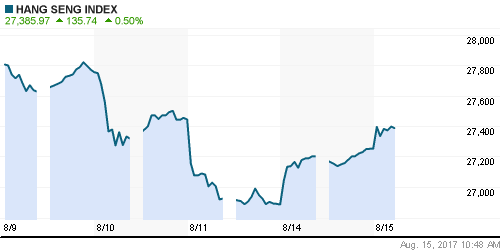

Hang Seng Index (Hong Kong): +1,11%

SSE Composite Index (China): -0,14%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,71%

MSCI EM: +0,39%

MSCI Eastern Europe: +1,00%

MSCI EM Latin America: +0,96%

iShares MSCI Emerging Markets (EEM): +0,37%

Market Vectors Russia SBI (RSX): -0,39%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,56%

LUKOY – LUKOIL ADR: -0,17%

OGZPY – GAZPROM ADR: -0,77%

NILSY – NORILSK ADR: +1,81%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник растеряли более половины от “ралли” в пятницу, спровоцированного сигналами начала активной фазы ребалансировки рынка

• Котировки Brent понизились на 2% до $51,66/барр., во вторник утром подъем котировок продолжается на 0,27%

• По данным Baker Hughes, количество работающих нефтяных установок сократилось на 5 шт до 763 шт.

• Экспорт из Нигерии в октябре может опуститься до 1,72 млн. барр./сутки, что следует из заявок компаний в морских терминалах.

• Ливийская национальная компания заявила о форс-мажоре в транспортировке нефти с крупнейшего в стране месторождения Шарара

• Техкомитет ОПЕК+ оценил выполнение венской сделки в июле в 94%

• ОПЕК+ в ноябре обсудит, продлевать ли венскую сделку после марта 2018 г – министр Кувейта

• На рынке промышленных металлов медь достигла максимумов с ноября 2014 года, существенно подорожали также никель и цинк

• Цены на золото на фоне слабости американского доллара вынашивают планы повторного штурма $1300/унцию. Во вторник утром котировки составляют $1288/унцию

NYMEX Crude Oil (Brent) сегодня: $51,83/барр (+0,23%)

FOREX и валютный рынок:

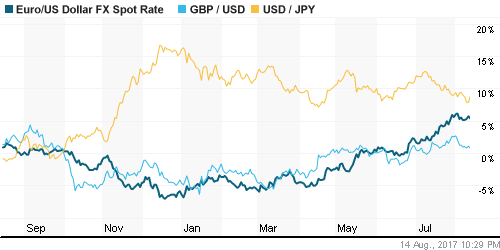

• На международном валютном рынке доллар в понедельник сохранил склонность к снижению на фоне сомнений в реализации реформ Трампа и геополитической напряжённости вокруг КНДР.

• Индекс доллара понизился на 0,41% до минимумов с 11 августа, во вторник остается на тех же уровнях, что и на закрытие в понедельник

• На фоне ухода от рисков курс японской цены к доллару нырнул ниже уровня в 109 до 108,6, однако во вторник вернулся выше указанного рубежа

• Единая европейская валюта против доллара в течение дня поднималась до уровня в 1,1838, до максимума с 14 августа, во вторник консолидируется на 20 пипсов ниже

• Отступление цен на нефть после скачка в пятницу отложило попытки рубля преодолеть сопротивление 59 руб. против доллара на фоне прохождения налогового периода. Во вторник доллар стоит 59,08 руб.

Ликвидность:

• В банковской системе в условиях начала налогового периода ситуация с ликвидностью остается комфортной. На рынке МБК краткосрочные ставки не изменились.

MosPrime Rate (overnight): 8,85%

Экономический календарь (время мск.):

12-00 Индекс настроений в деловых кругах Германии от института ZEW

16-00 Индекс цен на дома в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Неоднозначная реакция президента США на события в Шарлотсвилль и расформирование двух комиссий, куда входили видные предприниматели, заставили испытывать тревогу в отношении способности Трампа претворить в жизнь обещанные им реформы

• Снижение числа буровых установок вторую из последних трех недель переключило внимание рынка со слабой дисциплины ОПЕК на балансировку рынка, о чем свидетельствует статистика от Минтруда и Baker Hughes

• На текущей неделе внимание игроков сосредоточится на выступлении главы ЕЦБ и ФРС на банковском симпозиуме в Джексон-Хоул (вряд ли стоит ожидать важных комментариев), а также на дальнейшие события вокруг Трампа

• Ожидания снижения Банком России ключевой ставки, что способствует интересу к российским облигациям, и налоговый период способствуют укреплению национальной валюты

Технически (тренды):

• Краткосрочно: Подъем цен на нефть стал причиной улучшения настроений на российском рынке акций в начале очередной торговой недели. Однако получив гандикап, покупатели не проявили должной уверенности – объемы торгов оказались ниже средних значений и рост индекса ММВБ «затух» после неудачной попытки преодолеть сопротивление на 1945 пунктах.

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Нет комментариев

на “Отсутствие Кореи в новостных заголовках формирует предпосылки для отскока мировых рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.