RSS статьи

RSS статьи

Ожидания

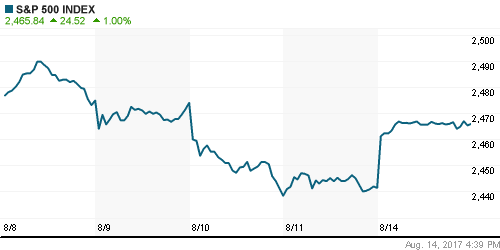

• Американский рынок акций в пятницу так и не смог оправиться от эффекта слухов о возможном уходе советника по экономике Трампа Гэри Кона, после чего на реализации реформ можно было бы поставить крест.

• Поддержку рынку оказало сообщение от Axios, в котором утверждалось о том, что свой пост вскоре покинет Стив Бэннон, главный советник Трампа, с которым связывают наиболее одиозные идеи президента США

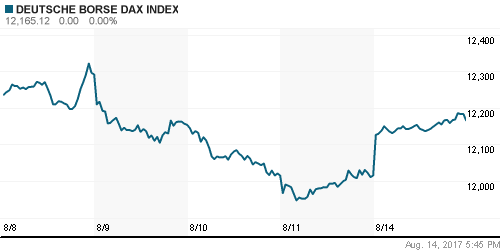

• Европейские рынки акций завершили неделю в негативном ключе, оставшись под впечатлением теракта в Барселоне и нервозной реакции заокеанских коллег на спекуляции об уходе архитектора реформ Трампа Гэри Кона

• США начали торговое расследование о нарушениях интеллектуальной собственности в КНР

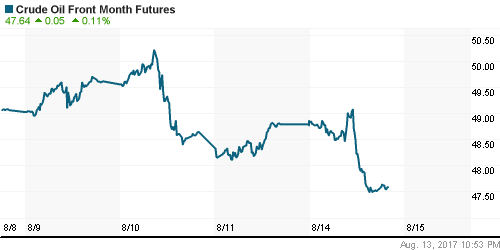

• Цены на нефть в пятницу выстрелили на фоне ослабления американского доллара и снижения числа нефтяных вышек в США.

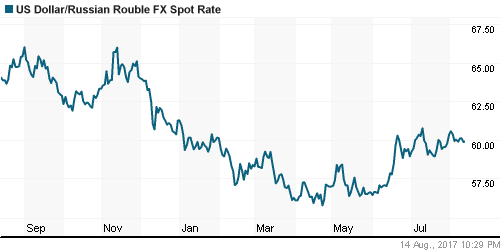

• Российский рубль возобновил наступление по мере ослабления волны бегства в активы-убежища и приближения налогового периода, однако снижение цен на нефть отбросило национальную валюту от локальных вершин, в итоге доллар восстановил все потери и во вторник торгуется на уровне в 59,8 руб.

• Министр энергетики РФ Новак: построено более 170 км газопровода “Турецкий поток”

• Министр энергетики РФ Новак: “Северный поток-2″ будет построен в срок, несмотря на санкции США

• Чистая прибыль ФСК по МСФО в I полугодии снизилась на 44,5% до 24,9 млрд. рублей

• Чистая прибыль ТМК по МСФО в I полугодии снизилась в 3 раза до 23 млн долл.

• АФК Система просит отложить рассмотрение основного дела с Роснефтью на месяц

Америка:

• Американский рынок акций в пятницу так и не смог оправиться от эффекта слухов о возможном уходе советника по экономике Трампа Гэри Кона, после чего на реализации реформ можно было бы поставить крест.

• Поддержку рынку оказало сообщение от Axios, в котором утверждалось о том, что свой пост вскоре покинет Стив Бэннон, главный советник Трампа, с которым связывают наиболее одиозные идеи президента США

• Только трем секторам, энергетики, базовых материалов и коммунальных компаний удалось завершить торги в плюсе.

• Акции энергетического сектора укрепили позиции на 0,6% на фоне резкого скачка нефтяных цен более чем на 3% на слухах о приостановке работы одного из НПЗ

• Аутсайдерами дня стали акции сектора недвижимости (-0,7%) и телекоммуникационных компаний (-0,5%).

• Котировки акций Foot Locker рухнули на 27,9% к минимуму за четыре года после того, как обувной ритейлер не смог оправдать ожидания рынка по выручке и чистой прибыли, а также сообщил о падении сопоставимых продаж. Акции FL потянули за собой акции Nike (-4,4%) и Under Armour (-3,9%)

• Акции машиностроительной компании Deere подешевели на 5,4% после того, как выручка компании оказалась ниже прогнозов, тогда как чистая прибыль им соответствовала.

• Акции розничной сети одежды Ross Stores подорожали на 10,7% после того, как отчётность компании оказалась лучше расчетных значений аналитиков

• Предварительное значение индекса потребительских настроений Мичиганского университета в августе составило 97,6 п. против 93,4 п. в июле. при прогнозе в 94,0 п.

DOW: -0,35%

DOW: -0,35%

S&P500: -0,18%

NASDAQ: -0,09%

NASDAQ: -0,09%

Pre-Market: +0,00%

Европа:

• Европейские рынки акций завершили неделю в негативном ключе, оставшись под впечатлением теракта в Барселоне и нервозной реакции заокеанских коллег на спекуляции об уходе архитектора реформ Трампа Гэри Кона

• Сводный индекс крупнейших компаний региона провис на 0,71%

• Все секторы завершили торги на отрицательной территории, однако более заметным оказалось снижение в акциях сектора путешествий и отдыха (-1,46%) вследствие трагических событий в Барселоне

• Акции бюджетного авиаперевозчика Ryanair подешевели на 2%, оператора круизных лайнеров Carnival – на 1,2%.

• Акции букмекера Paddy Power Betfair подешевели на 3,35% после понижения по ним рекомендации HSBC.

• Акции оператора терминалов по хранению нефти и химических продуктов Vopak подешевели на 9% после того, как менеджмент компании предупредил о снижении целевой прибыли, сославшись на увеличении инвестиций в инфраструктуру.

DAX: -0,31%

FTSE 100: -0,78%

Азия:

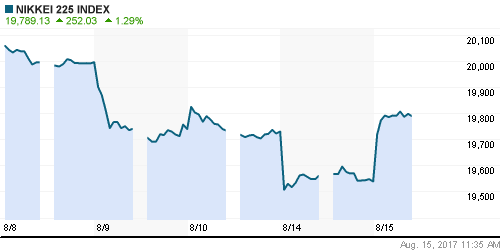

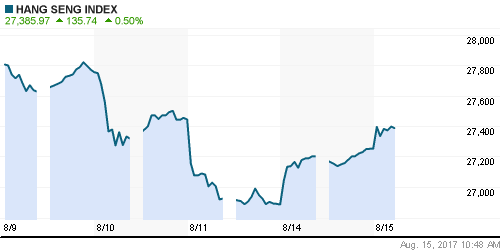

• Азиатские фондовые индексы открывают неделю в позиции осторожного наблюдателя в свете проведения учений США и Южной Кореи возле берегов КНДР, а также политической неопределенности, сложившейся в Вашингтоне

• Корейские СМИ предупреждают мир о том, что предстоящие учения США и Южной Кореи несут риск начала ядерной войны

• Акции телекоммуникационного оператора China Unicom подорожали на 9,38% после возобновления по ним торгов после сообщений о привлечении от консорциума инвесторов $11,7 млрд.

• Акции горнодобывающей компании Fortescue Metals Group выросли в цене на 6,45% после сообщений о росте чистой прибыли выше прогнозов и повышении дивидендных выплат

• Акции сталелитейной компании Bluescope лишились более 20% стоимости после понижения менеджментом прогноза прибыли вследствие понижения рентабельности на американском рынке

Nikkei-225 (Japan): -0,47%

Hang Seng Index (Hong Kong): +0,51%

Hang Seng Index (Hong Kong): +0,51%

SSE Composite Index (China): +0,20%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,31%

MSCI EM: -0,36%

MSCI Eastern Europe: -0,57%

MSCI EM Latin America: +0,33%

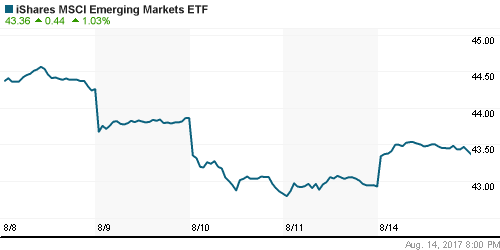

iShares MSCI Emerging Markets (EEM): +0,85%

Market Vectors Russia SBI (RSX): +0,80%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,80%

LUKOY – LUKOIL ADR: +0,42%

OGZPY – GAZPROM ADR: +1,04%

NILSY – NORILSK ADR: +1,08%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу выстрелили на фоне ослабления американского доллара и снижения числа нефтяных вышек в США.

• Котировки Brent за счет финального рывка на статистике от Baker Hughes прибавили сразу 4% и подступили к $53/барр., в понедельник в отсутствие новых драйверов котировки откатываются на 0,3%

• По данным Baker Hughes, количество работающих нефтяных установок сократилось на 5 шт до 763 шт.

• Экспорт из Нигерии в октябре может опуститься до 1,72 млн. барр./сутки, что следует из заявок компаний в морских терминалах.

• На рынке промышленных металлов наблюдалась смешанная динамика, цены на никель «выстрелили» почти на 3%, в понедельник «ралли» в никеле продолжается (котировки прибавляют более 2%, к никелю присоединился алюминий (+1,6%)

• Цены на золото завершили торги понижением на 0,23% чуть выше $1280/унцию после того, как ранее в течение дня штурм психологического рубежа в $1300/унцию завершился безрезультатно.

NYMEX Crude Oil (Brent) сегодня: $52,74/барр (-0,23%)

FOREX и валютный рынок:

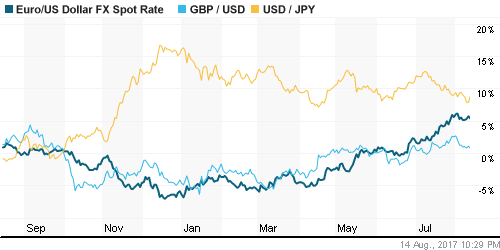

• Американский доллар в пятницу смог немного скрасить свою динамику к концу недели после новостей об увольнении президентом США Трампом Стива Бэннона, который занимал пост его главного советника, чьи радикальные взгляды вызывали раздражение среди инвесторов

• По итогам последнего дня недели индекс доллара тем не менее зафиксировал потери в 0,22%, в понедельник растет на 0,1%

• Курс японской йены к доллару США падал до минимальных значений с апреля, однако к концу дня доллар смог сократить две трети потерь

• Резкий взлет цен на нефть заставил осмелеть рублевых «быков»: доллар по итогам недели провалился ниже 59 руб., евро стал стоит немногим дороже 69,3 руб.

Ликвидность:

• В банковской системе в условиях начала налогового периода ситуация с ликвидностью остается комфортной. На рынке МБК краткосрочные ставки немного повысились

MosPrime Rate (overnight): 8,85%

Экономический календарь (время мск.):

11-30 Ежемесячный отчет ЦБ Германии

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Неоднозначная реакция президента США на события в Шарлотсвилль и расформирование двух комиссий, куда входили видные предприниматели, заставили испытывать тревогу в отношении способности Трампа претворить в жизнь обещанные им реформы

• Снижение числа буровых установок вторую из последних трех недель переключило внимание рынка со слабой дисциплины ОПЕК на балансировку рынка, о чем свидетельствует статистика от Минтруда и Baker Hughes

• На текущей неделе внимание игроков сосредоточится на выступлении главы ЕЦБ и ФРС на банковском симпозиуме в Джексон-Хоул (вряд ли стоит ожидать важных комментариев), а также на дальнейшие события вокруг Трампа

• Ожидания снижения Банком России ключевой ставки, что способствует интересу к российским облигациям, и налоговый период способствуют укреплению национальной валюты

Технически (тренды):

• Краткосрочно: Неблагоприятный внешний фон заставил российский рынок акций корректироваться вслед за другими площадками мира. Объемы торгов возросли, но не превысили среднее за последнее время значения. Индекс ММВБ cмог нащупать поддержку чуть выше 1920 пунктов.

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 2

на “Военные учения США и Южной Кореи вблизи берегов КНДР выступают барьером для технического отскока на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=mV6ioeB-U3U

https://www.youtube.com/watch?v=E9B2zLgWCE8