RSS статьи

RSS статьи

Ожидания

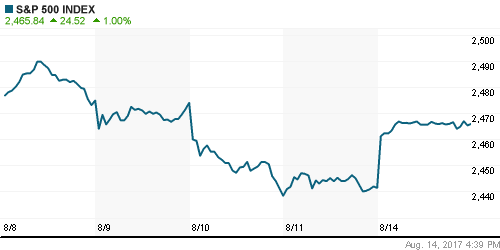

• “Минутки” ФРС в среду не подтолкнули инвесторов на американском рынке акций к новым покупкам, индексы завершили торги умеренным повышением

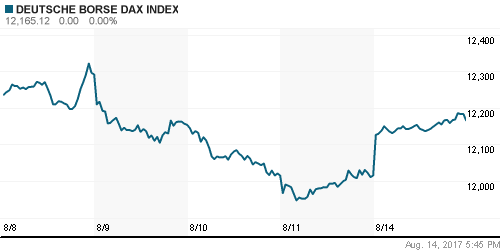

• Европейские индексы в четверг ударились в рост в ожидании публикации “минуток” ФРС, которые, как ожидалось, должны были показать снижение склонности монетарных властей к ужесточению монетарной политики

• Советник Трампа: США ведут с Китаем экономическую войну

• Позитивный настрой был омрачен сообщением о расформировании президентом Трампом производственного совета и форума стратегии и политики, в которых участвовали ключевые “капитаны бизнеса”. Причина – реакция Трампа на события в Шарлотсвиль, которая не нашла понимания в обществе

• Протоколы к последнему заседанию ФРС продемонстрировали растущую озабоченность нескольких участников комитета в слабой инфляции, однако большинство не изменило своей точки зрения и по-прежнему считает сентябрь уместным для начала процесса уменьшения баланса ЦБ

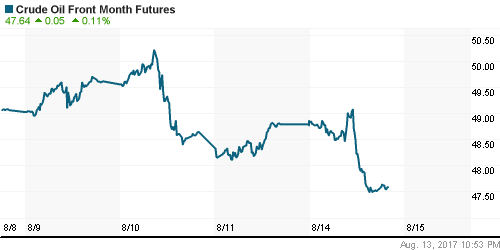

• Цены на нефть в среду не смогли получить стимула к росту после выхода данных от Минэнерго США, вернувшись к локальным минимумам

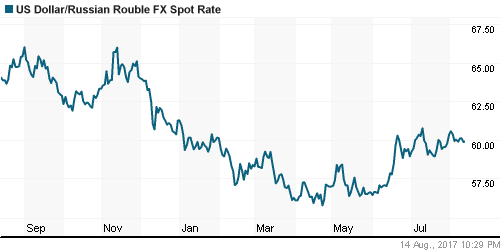

• Ослабление цен на нефть не спугнуло покупателей российской валюты, слабость доллара на международном валютном рынке привело к его падению против рубля до 59,25 руб., утром в четверг доллар стоит 59,38 руб.

• Дикси втрое снизил планы по открытию новых магазинов в 2017 г. – до 50-60 точек

• Вопрос индексации тарифов на транспортировку газа для независимых производителей отложен до следующего года – глава ФАС

• Добыча Газпрома за 7,5 месяцев выросла на 19,8%, экспорт в Европу – на 12%

• Уралкалий подписал соглашение о предэкспортном кредите на $850 млн c пулом международных банков

Америка:

• “Минутки” ФРС в среду не подтолкнули инвесторов на американском рынке акций к новым покупкам, индексы завершили торги умеренным повышением

• Позитивный настрой был омрачен сообщением о расформировании президентом Трамплина производственного совета и форума стратегии и политики, в которых участвовали ключевые “капитаны бизнеса”. Причина – реакция Трампа на события в Шарлотсвиль, которая не нашла понимания в обществе

• Протоколы к последнему заседанию ФРС продемонстрировали растущую озабоченность нескольких участников комитета в слабой инфляции, однако большинство не изменило своей точки зрения и по-прежнему считает сентябрь уместным для начала процесса уменьшения баланса ЦБ

• На фоне ралли на рынке меди акции Freeport-McMoRan подорожали на 5,7%, позволив ресурсному сектору (+0,9%) выбиться в лидеры рынка

• Акции потребительского сектора (+0,5%) вернули к себе любовь рынка, по крайней мере на день, после выхода отличных отчётность от сети супермаркетов Target (+3,6%) и сети одежды Urban Outfitters (+17,5%)

• Энергетический сектор (-1,1%) выглядел слабее рынка, на фоне возобновления снижения цен на нефть

• Снижение доходностей на долговом рынке ослабило интерес к акциям финансового сектора (-0,2%)

• Продажи домов в годовом выражении в июле упали до 1,155 млн против 1,213 млн, разрешения на строительство в годовом выражении в июле сократились до 1,223 млн против 1,275 млн в июне

DOW: +0,12%

DOW: +0,12%

S&P500: +0,14%

NASDAQ: +0,19%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Европейские индексы в четверг ударились в рост в ожидании публикации “минуток” ФРС, которые, как ожидалось, должны были показать снижение склонности монетарных властей к ужесточению монетарной политики

• Сводный индекс крупнейших компаний региона Stoxx 600 показал рост на 0,69%

• Рост ВВП еврозоны в годовом выражении во втором квартале составил 2,2%

• Акции крупнейшей логистической компании мира Moeller-Maersk смогли справиться с негативной реакцией на сообщения о том, что кибератакм могут уменьшить прибыльт на $200-300 млн. и закрылись ростом на 2,3%

DAX: +0,71%

FTSE 100: +0,67%

Азия:

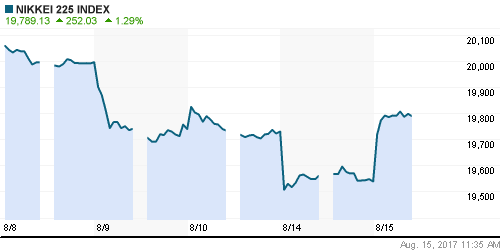

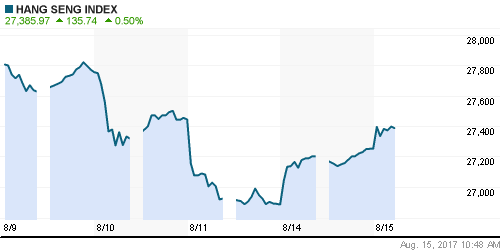

• Азиатские рынки акций пытаются нащупать точки роста после того, как очередной акт в действиях Трампа заставил ещё больше усомниться в том, что он сможет найти необходимую поддержку для продвижения обещанных им реформ

• В лидерах дня акции сталелитейных компаний Posco (+4,55%) и Hyundai Steel (+3,16%) в ожидании публикации квартальных отчётов, которые по мнению рынка должны быть удачными

• В лидерах дня акции сталелитейных компаний Posco (+4,55%) и Hyundai Steel (+3,16%) в ожидании публикации квартальных отчётов, которые по мнению рынка должны быть удачными.

• Акции Tencent подорожали на 4,15% после выхода отчётности, которая показала рост чистой прибыли на 70%, что оказалось выше ожиданий рынка

• Акции телекоммуникационной компании Telstra отреагировали резким падением на 8,55% на сообщения о сокращении менеджментом размера дивидендов

Nikkei-225 (Japan): -0,14%

Nikkei-225 (Japan): -0,14%

Hang Seng Index (Hong Kong): -0,24%

SSE Composite Index (China): +0,48%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,93%

MSCI EM: +0,74%

MSCI Eastern Europe: +0,61%

MSCI EM Latin America: +1,15%

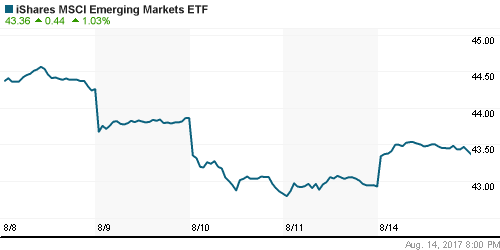

iShares MSCI Emerging Markets (EEM): +1,04%

Market Vectors Russia SBI (RSX): +0,35%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,27%

LUKOY – LUKOIL ADR: +0,19%

OGZPY – GAZPROM ADR: -0,13%

NILSY – NORILSK ADR: -1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду не смогли получить стимула к росту после выхода данных от Минэнерго США

• Котировкам марки Brent не удалось удержаться выше $51/барр., в четверг утром баррель нефти стоит $50,4.

• Согласно данным Минэнерго США, запасы сырой нефти в США опустились на 8,95 млн. барр., почти втрое превысив прогноз аналитиков

• Согласно данным Минэнерго США, запасы бензина не изменились при прогнозе сокращения на 1,1 млн. барр., уровень загрузки НПЗ сократился на 0,2%

• На рынке промышленных металлов возобновилось “ралли” цены на медь обновили многомесячные вершины

• Укрепление доллара и снижение геополитической напряженности продавило котировки золота ниже $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $50,37/барр (+0,00%)

FOREX и валютный рынок:

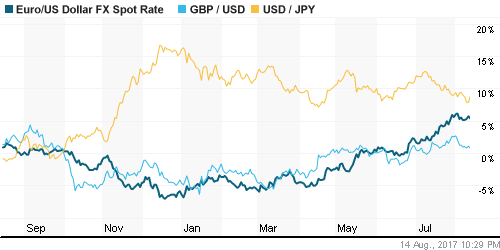

• Американский доллар в среду расстался с достижениями дня после решения Трампа распустить два экономических совета, что усилило обеспокоенность в готовности республиканцев способствовать реализации его предвыборных обещаний

• Дополнительное давление вызвали «минутки» ФРС, которые показали обеспокоенность некоторых членов комитета по операциям на открытом рынке в низкой инфляции

• Вероятность повышения ФРС ключевой ставки в декабре опустилась до 48,4%

• По итогам среды доллар откатился на 0,06% после того, как ранее дости максимальных уровней за три недели против корзины валют

• Японская цена усилила позиции против доллара, выйдя в область ниже 110 цен после выхода данных о росте экспорта в июле на 13,4% г/г, что превысило показатель июня в 9,7%

• Британский фунт поддержала статистика по безработице, уровень которой в апреле-июне понизился до 4,4%, лучше прогноза

• Ослабление цен на нефть не спугнуло покупателей российской валюты, слабость доллара на международном валютном рынке привело к его падению против рубля до 59,25 руб., утром в четверг доллар стоит 59,38 руб.

Ликвидность:

• В банковской системе в условиях начала налогового периода ситуация с ликвидностью остается более, чем комфортной. На фоне изъятия Банком России из системы более 1 трлн руб. краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 8,62%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании

12-00 Индекс потребительских цен в еврозоне

14-30 Протоколы к последнему заседанию ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

16-15 Объем промышленного производства в США

19-30 Выступление главы ФРБ Далласа Роберта Каплана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Разрядка в противостоянии США и КНДР способствует восстановления интереса к рисковым активам

• На фоне ограничения Саудовской Аравией экспорта сырой нефти и благодаря автомобильному сезону в США цены на нефть удерживаются на повышательной траектории

• На текущей неделе внимание игроков сосредоточиться на розничных продажах в США, а также на дальнейшем развитием событий вокруг корейского полуострова

• Налоговый период и рост цен на нефть способствуют восстановлению позиций национальной валюты

Технически (тренды):

• Краткосрочно: Вялые попытки вернуться на траекторию роста на российском рынке акций в среду закончились провалом. К концу дня индекс ММВБ очутился на локальной поддержке на 1940 пунктов вслед за понижением цен на нефть

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 2

на ““Минутки” ФРС не перечеркнули на мировых рынках влияние очередных “сюрпризов” от Трампа”

Подписка на комментарии к этому посту по Atom/RSS.

Евросоюз вывел из-под санкций США российские энергетические проекты

https://tsargrad.tv/news/evrosojuz-vyvel-iz-pod-sankcij-ssha-rossijskie-jenergeticheskie-proekty_80560

президентом Трамплина )))))))))