RSS статьи

RSS статьи

Ожидания

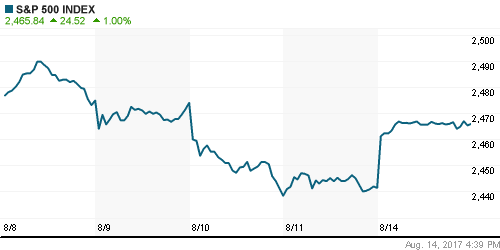

• Во вторник фондовый рынок США «переварил» сильные данные по розничным продажам, возвращающие в повестку дня перспективу подъема ФРС ключевой ставки в конце года

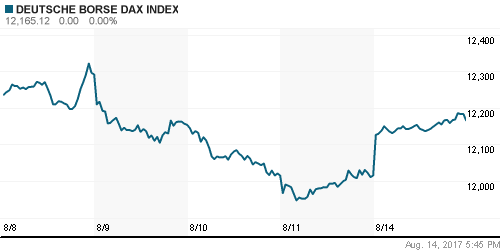

• Европейские рынки акций во вторник продолжили отыгрывать снижение вероятности перехода жёсткой риторики лидеров США и КНДР к полноценной войне

• Трамп обещает ускорить инфраструктурные проекты в США

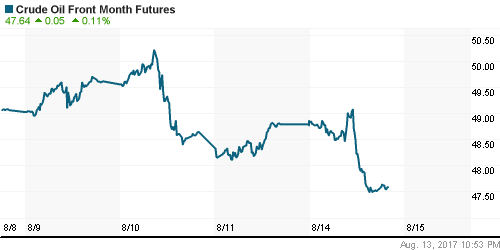

• Цены на нефть во вторник нивелировали внутри дневные потери под давлением прежних новостей от Минэнерго США и Китая в ожидании снижения седьмого по счету сокращения коммерческих запасов сырой нефти в США

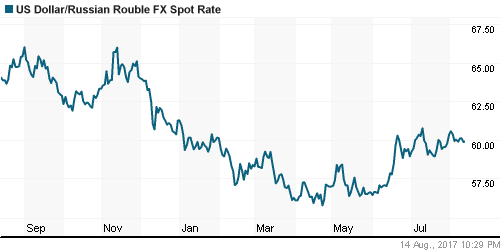

• Российский рубль возобновил наступление по мере ослабления волны бегства в активы-убежища и приближения налогового периода, однако снижение цен на нефть отбросило национальную валюту от локальных вершин, в итоге доллар восстановил все потери и во вторник торгуется на уровне в 59,8 руб.

• ФАС готова отстаивать свою позицию по отмене роуминга в суде, проблема должна быть решена – замглавы ФАС

• Решение об индексации тарифа на транспортировку газа для независимых может быть принято в 2017 году – замглавы ФАС

• Консолидированная выручка Норникеля по МСФО за I полугодие выросла на 11%, до $4,2 млрд

• Норникель может не выполнить свой производственный план на 2017 г.

• Чистая прибыль МТС по РСБУ в I полугодии выросла на 11,5% до 100,815 млрд. руб.

Америка:

• Во вторник фондовый рынок США «переварил» сильные данные по розничным продажам, возвращающие в повестку дня перспективу подъема ФРС ключевой ставки в конце года

• Розничные продажи в июле подскочили на 0,6%, вдвое превысив прогноз, показатель за предыдущий месяц был резко улучшен с -0,2% до +0,1%

• Индекс производственной активности ФРБ Нью-Йорка в августе подскочил с 9,8 п. до 25,2 п.

• Товарно-материальные запасы в июне увеличились на 0,5% при прогнозе роста на 0,3%

• Вероятность повышения ключевой ставки в декабре повысилась с 37,4% до 55,2%

• Повышение шансов на продолжение нормализации денежно-кредитной политики привело к дополнительным покупкам акций финансового сектора (+0,2%)

• Акции технологического сектора также выглядели лучше рынка, где отличились акции Apple (+1,1%), котировки которых вышли на новые рекордные максимумы

• ETF на компании розничного сектора рухнул на 2,7% к минимумам с февраля 2016 года после понижения Dick’s Sporting Goods, Advanced Auto и Coach прогнозов прибыли на этот год. На этом фоне акции Home Depot подешевели на 2,7%, невзирая на то что чистая прибыль сетей магазинов для дома оказалась выше ожиданий и был улучшен прогноз по прибыли на этот год

DOW: +0,02%

DOW: +0,02%

S&P500: -0,05%

NASDAQ: -0,11%

NASDAQ: -0,11%

Pre-Market: -0,09%

Европа:

• Европейские рынки акций во вторник продолжили отыгрывать снижение вероятности перехода жёсткой риторики лидеров США и КНДР к полноценной войне

• Сводный индекс крупнейших компаний региона повысился на 0,09%

• Акции Lufthansa подорожали на максимальные за пять месяцев 4,7% благодаря информации о ведущихся переговорах о спасении Air Berlin, чьи акции уполовинились после подачи заявления о банкротстве. Акции другого авиаперевозчика Easyjet, которому также могут достаться активы банкрота, подорожали на 4%

• Акции Next подешевели на 2,8%, ощутив влияние понижение Berenberg по ним рекомендаций до “продавать”, что сказалось и на позициях акций других ритейлеров

• Акции Fiat Chrysler второй день кряду росли на спекуляциях об интересе к автопроизводителю конкурента из Китая. Акционеры стали богаче более, чем на 8%

• Акции производителя удобрений K+S подешевели на 5% после публикации финансовых показателей слабее ожиданий и отзыва менеджментом амбициозного прогноза показателей на 2020 год

DAX: +0,10%

DAX: +0,10%

FTSE 100: +0,41%

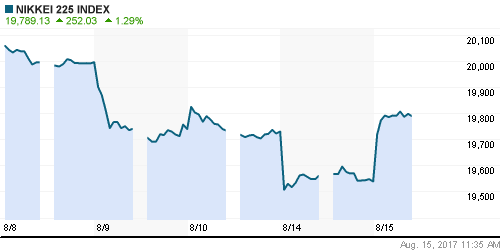

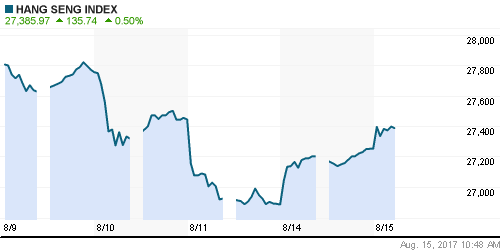

Азия:

• Азиатские фондовые индексы в среду показывают смешанную динамику, проигнорировав скачок розничных продаж в США

• Международный валютный фонд пересмотрел в сторону улучшения свои прогнозы по росту китайской экономики: средние темпы на горизонте 2017-2021 годов теперь оценивается в 6,4%

• Акции австралийской фармацевтической компании CSL снижаются в цене почти на 4% в рамках фиксации прибыли после обнародования роста чистой прибыли на 24% в годовом выражении

• Чуть более 4% прибавляют акции Origin Energy после почти 20%-ного роста чистой прибыли

• Капитализация Korea Aerospace повышается на 22,8% в отсутствие новостей; ранее в течение месяца рынок болезненно отреагировал на обвинения в мошенничестве и уходе главы компании

Nikkei-225 (Japan): +0,02%

Hang Seng Index (Hong Kong): +0,44%

SSE Composite Index (China): -0,40%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,18%

MSCI EM: -0,02%

MSCI Eastern Europe: -0,72%

MSCI EM Latin America: -0,42%

iShares MSCI Emerging Markets (EEM): +0,12%

Market Vectors Russia SBI (RSX): +0,30%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,12%

LUKOY – LUKOIL ADR: +0,23%

OGZPY – GAZPROM ADR: -0,00%

NILSY – NORILSK ADR: -2,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник нивелировали внутри дневные потери под давлением прежних новостей от Минэнерго США и Китая в ожидании снижения седьмого по счету сокращения коммерческих запасов сырой нефти в США

• Котировки Brent в течение дня протестировали психологический рубеж в $50/барр., а финишировали на отметках, располагающихся на 90 центов выше

• Китайские НПЗ перерабатывали в июле 10,7 млн барр/сутки, минимум с сентября и на 0,5 млн. барр/сутки ниже показателя в июне

• По данным API, коммерческие запасы сырой нефти опустились на 9,2 млн барр. при прогнозе в 3,1 млн барр.

• Производство на крупнейшем в Ливии месторождении Шарара может быть ограничено на 30% из-за проблем с поддержанием безопасности

• По данным Минэнерго США, объем сланцевой нефти в США в сентябре вырастет девятый месяц кряду, составив 6,15 млн барр/сутки, на 117 тыс. барр/сутки выше, чем в августе

• Royal Dutch Shell сообщила о форс-мажоре с поставками нефти сорта Bonny Light из Нигерии

• На рынке промышленных металлов укрепление доллара ударило по позициям меди и никеля, однако алюминий шел в противоположном от них направлении

• Укрепление доллара и снижение геополитической напряженности продавило котировки золота ниже $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $51,02/барр (+0,14%)

FOREX и валютный рынок:

• Американский доллар во вторник получил неожиданную поддержку в сильных данных по розничным продажам

• Индекс доллара вырос на 0,46% до максимальных значений за последние три недели, в утренние часы среды теряет 0,1% в рамках фиксации прибыли

• Розничные продажи в июле подскочили на 0,6%, вдвое превысив прогноз, показатель за предыдущий месяц был резко улучшен с -0,2% до +0,1%

• Индекс производственной активности ФРБ Нью-Йорка в августе подскочил с 9,8 п. до 25,2 п.

• Вероятность повышения ключевой ставки в декабре повысилась с 37,4% до 55,2%

• Японская цена подешевела против доллара на 0,75% на фоне восстановления аппетитов к риску

• Британский фунт стерлингов стал жертвой замедления годовых темпов инфляции до 2,6% при прогнозе в 2,7% и в среду на фоне слабости доллара не в силах изобразить отскок, находясь на уровне в 1,286 против доллара

• Единая европейская валюта против доллара опускалась до недельных минимумов на уровне в 1,1687, однако в среду торгуется уже на уровне в 1,1743

• Рубль удержал рубеж в 60 руб. против доллара на фоне исчерпания коррекции цен на нефть, однако большими достижениями похвастать не может, находясь в среду утром лишь на 20 коп ниже этой отметки

Ликвидность:

• В банковской системе в условиях начала налогового периода ситуация с ликвидностью остается более, чем комфортной. На фоне изъятия Банком России из системы более 1 трлн руб. краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 8,62%

Экономический календарь (время мск.):

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

12-00 ВВП еврозоны

15-30 Число выданных разрешений на строительство дома

15-30 Число закладок новых домов

17-30 Еженедельный отчет Минэнерго США об изменении запасов нефти и нефтепродуктов

21-00 Протоколы к последнему заседанию ФРС

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Разрядка в противостоянии США и КНДР способствует восстановления интереса к рисковым активам

• На фоне ограничения Саудовской Аравией экспорта сырой нефти и благодаря автомобильному сезону в США цены на нефть удерживаются на повышательной траектории

• На текущей неделе внимание игроков сосредоточиться на розничных продажах в США, а также на дальнейшем развитием событий вокруг корейского полуострова

• Налоговый период и рост цен на нефть способствуют восстановлению позиций национальной валюты

Технически (тренды):

• Краткосрочно: Вторник на российском рынке акций стал зеркальным отражением понедельника. Ухудшение конъюнктуры на нефтяном рынке способствовало продолжению продаж в начале сессии, однако восстановление цен на черное золото во второй половине дня позволило индексу ММВБ вернуться к 1950 пунктам, которые были пройдены вниз в утренние часы.

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 4

на “Восстановление рынков акций на снижении вероятности конфликта с участием КНДР приостановилось на фоне возврата перспективы подъема ФРС ставки в декабре”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.vedomosti.ru/finance/articles/2017/08/16/729640-alfa-kapital-banki

https://www.vedomosti.ru/finance/articles/2017/08/16/729732-avtora-vizvali

https://www.youtube.com/watch?v=04vzf9EAUxI

Borovickkk, 16.08.2017 в 15:19

Могли и на Лубянку. Легко отделался чувак.