RSS статьи

RSS статьи

Ожидания

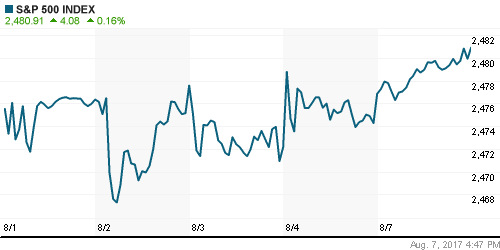

• Американские фондовые индексы после выходных не утратили позитивный настрой благодаря неожиданно позитивным данным по рынку труда, опубликованным в пятницу

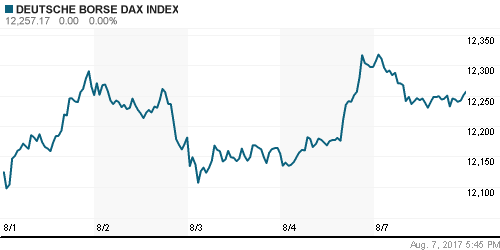

• Европейские рынки акций в понедельник не смогли сохранить склонность к росту после благоприятного отчета по американскому рынку труда

• В понедельник на рынок энергоносителей вернулись опасения в сохранении избыточных поставок чёрного золота из США и ОПЕК для удовлетворения глобального спроса

• Moody’s: Новые санкции США могут ограничить приток инвестиций в Россию

• МИД: РФ активизирует работу по сокращению зависимости от доллара как расчетной валюты

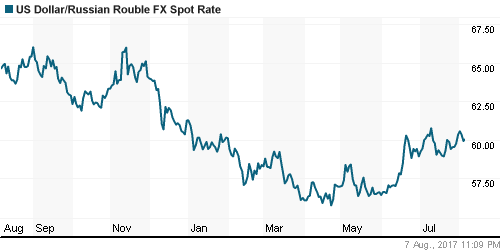

• Снижение цен на нефть заставило рубль скорректировать свои планы, вернувшись выше 60 руб. против доллара, однако покупки валюты не вызвали широкого интереса

• Чистая прибыль Сбербанка по РСБУ в январе-июле 2017 года выросла на 35,6% по сравнению с аналогичным показателем прошлого года — до 372,835 миллиарда рублей.

• Чистая прибыль ММК по МСФО в I полугодии выросла на 10,7% до 538 млн долларов

• ММК ожидает роста продаж металлопродукции в III квартале

• Введение новых пошлин в ЕС на прокат ММК не повлияет на показатели компании – директор по экономике

• Fitch подтвердило рейтинги Северстали и НЛМК на уровне “BBB-“, прогноз стабильный

• Структуры Новатэка подали заявки на аукцион на три газовых месторождения в ЯНАО

Америка:

• Американские фондовые индексы после выходных не утратили позитивный настрой благодаря неожиданно позитивным данным по рынку труда, опубликованным в пятницу

• Аутсайдером дня стали акции энергетического сектора, которые ослабили позиции в среднем на 0,9% на фоне падения цен на нефть более, чем на 2%

• Спрос сосредоточился в акциях технологического (+0,6%) и потребительского (+0,7%) секторов

• В потребительском секторе заметным приростом на 5,7% выделились акции мясоперерабатывающей компании Tyson Foods после выхода сильной квартальной отчётности и улучшения менеджментом прогнозов на год

• Акции United Technologies стали дешевле на 2,4%, отреагировав на сообщения о намерении менеджмента поглотить Rockwell Collins. Акции последней подорожали на 6,8%

• Объём потребительских кредитов в июне вырос на $12,4 млрд. после $18,4 млрд. по итогам мая

DOW: +0,12%

DOW: +0,12%

S&P500: +0,16%

NASDAQ: +0,51%

Pre-Market: -0,11%

Pre-Market: -0,11%

Европа:

• Европейские рынки акций в понедельник не смогли сохранить склонность к росту после благоприятного отчета по американскому рынку труда

• Сводный индекс шестиста крупнейших компаний региона опустился на 0,13% вместе с большинством секторов и фондовых площадок

• Акции букмекерской конторы Paddy Power Betfair подешевели более чем на 5% на фоне информации об уходе главы компании со своего поста

• Акции почтовой компании PostNL стали дешевле на аналогичную величину после понижения менеджментом прогнозов по годовой прибыли из-за изменения регулятивной среды

• Акции сектора базовых материалов выступили в качестве лидеров дня в свете ожиданий улучшения их финансового положения на фоне благоприятной конъюнктуры на товарных рынках. Акции Anglo American, Rio Tinto, BHP Billiton выросли в цене более чем на 2%

DAX: -0,33%

FTSE 100: +0,27%

Азия:

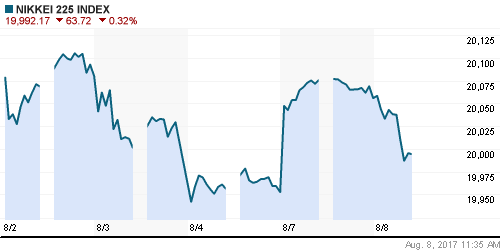

• Азиатские фондовые индексы во вторник развернулись вниз в ожидании публикации данных по внешней торговле Китая

• Акции Softbank испытали на себе давление продаж в рамках фиксации прибыли по факту выхода отчетности, которая зафиксировала рост операционной прибыли на 50% по сравнению с показателем годовой давности

• Акции Samsung Electronics выросли в цене на 0.29% на фоне вынесения приговора бывшему главе компании, обвиненному в коррупции. Ранее эти новости способствовали падению капитализации южнокорейского технологического гиганта

• Акции Korea Electric Power Corporation выросли в цене на 1,25%, показав существенную волатильность в рамках сессии после сообщения о падении чистой прибыли на 80%.

Nikkei-225 (Japan): -0,37%

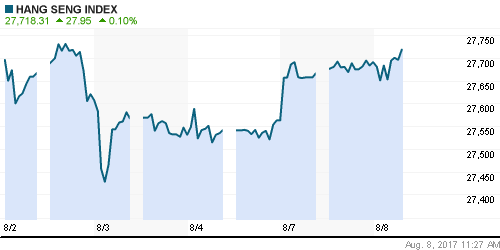

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): -0,20%

BSE SENSEX (India): +0,05%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +1,03%

MSCI EM: +0,75%

MSCI Eastern Europe: +0,81%

MSCI EM Latin America: +0,70%

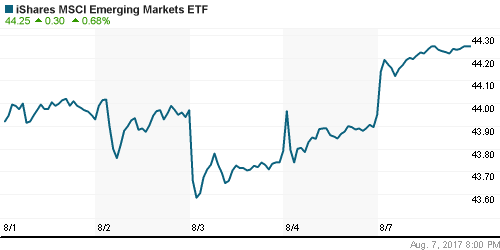

iShares MSCI Emerging Markets (EEM): +0,68%

Market Vectors Russia SBI (RSX): +0,65%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,58%

OGZPY – GAZPROM ADR: +0,25%

NILSY – NORILSK ADR: +1,78%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В понедельник на рынок энергоносителей вернулись опасения в сохранении избыточных поставок чёрного золота из США и ОПЕК для удовлетворения глобального спроса

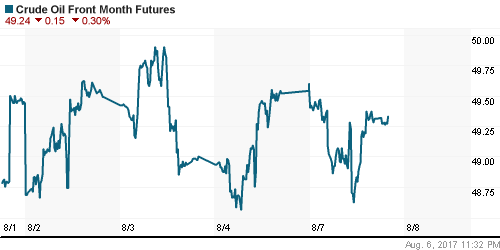

• Котировки марки Brent в понедельник понизились на 2%, во вторник продолжают слабеть на 0,3%, достигнув отметки в 52,12/барр.

• Добыча нефти на крупнейшем месторождении Ливии Шарара, на котором добывается четверть всей национальной добычи, вернулась к привычному ритму после сбоя, вызванного активностью протестующих

• По данным Baker Hughes, число буровых установок в США сократилось на 1 штук до 765 штук

• На рынке промышленных металлов пауза после «ралли» в предыдущие дни продолжилась, алюминий «прорвало», цена на металл подскочила почти на 5%

• Цены на золото остались вблизи $1260/унцию, достигнутых после сильного отчета по американскому рынку труда, который привел к укреплению американского доллара

NYMEX Crude Oil (Brent) сегодня: $52,14/барр (-0,32%)

FOREX и валютный рынок:

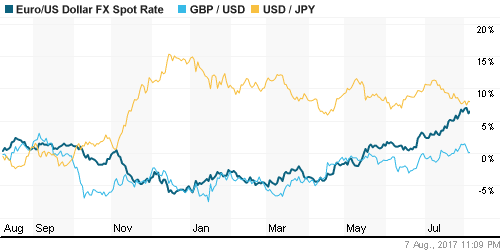

• Американский доллар в понедельник перешел к снижению после максимального с начала года скачка укрепления против ведущих валют на сильных данных по занятости в США

• Индекс доллара в понедельник понизился на 0,11%, во вторник продолжает оставаться под умеренным давлением

• Разочаровывающие данные по промпроизводству в Германии не вызвали устойчивой негативной реакции в евро, курс евро/доллар подтянулся на 0,2% к 1,18

• Британский фунт стерлингов опустился к минимуму за 10 месяцев против евро, отыгрывая смягчение позиции Банка Англии в отношении процентных ставок на предыдущей неделе

• Комментарии представителей ФРС Булларда и Кашкари не привели к сильной реакции рынка

• Снижение цен на нефть заставило рубль скорректировать свои планы, вернувшись выше 60 руб. против доллара, однако покупки валюты не вызвали широкого интереса

Ликвидность:

• Завершение налогового периода и начало нового месяца способствовали восстановлению ликвидности в банковской системе. Краткосрочные ставки МБК продолжили резко снижаться

MosPrime Rate (overnight): 8,62%

Экономический календарь (время мск.):

17-00 Число открытых вакансий в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильный отчет по американскому рынку труда может поддержать позитивные настроения на рынках на фоне близящегося к концу сезона квартальной отчетности

• На фоне ограничения Саудовской Аравией экспорта сырой нефти и в ожидании предстоящей в Абу-Даби встречи ОПЕК+ нефтяные котировки сохраняют достижения предыдущих недель

• На текущей неделе внимание игроков сосредоточиться на инфляционных данных в США, выступлении главы ФРБ Нью-Йорка Дадли и встречи в Абу-Даби

• Сильный отчет по американскому рынку труда привел к усилению спроса на риск, что позволило рублю «забыть» про санкции и перефокусироваться на высокую нефть

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций отразил глобальный оптимизм, связанный с публикацией сильного отчета по американскому рынку труда. Игра сделана была уже в первый час торгов, по итогам которого индекс ММВБ подступил к локальным максимумам, расположенным немногим выше 1970 пунктов, где желание покупать заметно убавилось, что тем не менее не привело к активизации продавцов.

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Нет комментариев

на “Инерция к росту после данных по рынку труда вывела глобальный рынок акций к новым рекордам”

Подписка на комментарии к этому посту по Atom/RSS.