RSS статьи

RSS статьи

Ожидания

• Впечатляющий отчет по рынку труда в пятницу вызвал сдержанный оптимизм на американских площадках

• Европейские рынки акций завершили неделю ударным ростом после позитивного сюрприза в отчете по американскому рынку труда

• Число новых рабочих мест в частном секторе США в июле составило 209 тыс. при ожиданиях в 181 тыс.

• Уровень безработицы в США в июле опустился с 4,4% до 4,3%

• Заработные платы в июле выросли на 0,3% м/м и на 2,5% г/г, что оказалось в рамках прогнозов

• Цены на нефть сохранили инерционный рост после сокращения запасов от Минэнерго США и принятых на министерской встрече ОПЕК+ решений

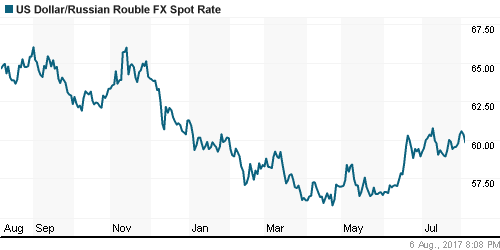

• Усиление спроса на риск после выхода отчета по рынку труда привело к возвращению интереса к «перепроданной» российской валюты: доллар ушел ниже 60 руб., евро торгуется по 70,6 руб.

• МИД РФ о расширении санкций Евросоюза: Москва оставляет за собой право на ответные меры

• Годовая инфляция в РФ в июле замедлилась до 3,9%

• АФК Система подала апелляцию по доказательствам Роснефти в деле о Башнефти

• Чистая прибыль Башнефти в I полугодии по МСФО снизилась в 1,3 раза до 22,263 млрд. рублей,

Америка:

• Впечатляющий отчет по рынку труда в пятницу вызвал сдержанный оптимизм на американских площадках

• Число новых рабочих мест в частном секторе США в июле составило 209 тыс. при ожиданиях в 181 тыс.

• Уровень безработицы в США в июле опустился с 4,4% до 4,3%

• Заработные платы в июле выросли на 0,3% м/м и на 2,5% г/г, что оказалось в рамках прогнозов

• Торговый баланс в июне сложился с дефицитом в $43,6 млрд., что оказалось ниже $46,4 млрд. в мае

• Вероятность повышения ФРС ключевой ставки в декабре после отчета по рынку труда выросла с 46,8% до 50,4%

• Улучшение перспективы дальнейшей нормализации монетарной политики в декабре укрепило позиции финансового сектора на 0,7%. Против оппонентов двигались акции Wells-Fargo (-1,1%) на появлении новых подробностей скандала с открытием фиктивных счетов, что потенциально может способствовать увеличению штрафов со стороны регуляторов

• Аутсайдером стали «защитные» акции коммунальных компаний (-0,3%) и компаний потребительского сектора (-0,2%)

DOW: +0,30%

DOW: +0,30%

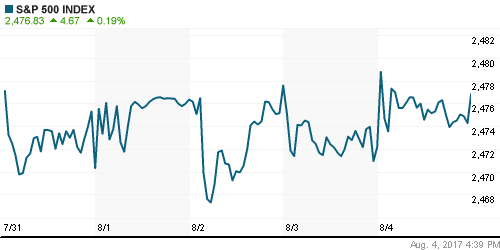

S&P500: +0,19%

NASDAQ: +0,18%

Pre-Market: +0,18%

Европа:

• Европейские рынки акций завершили неделю ударным ростом после позитивного сюрприза в отчете по американскому рынку труда

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 вырос на 0,96% к закрытию предыдущего дня

• Лучше рынка динамика сложилась в акциях компаний сектора базовых материалов, а также производителей напитков и продуктов питания, хуже – в акциях страховщиков

• Акции одного из крупнейших перестраховщиков Swiss Re подешевели на 3% после того, как стало известно, что чистая прибыль за полугодие сократилась на 35% вследствие крупных выплат пострадавшим в результате природных катаклизмов

• Решение правительства Великобритании приостановить субсидии при покупке жилья раньше предполагавшихся сроков способствовало давлению в акциях крупнейших девелоперов таких, как Persimmon, Barratt Developments и Taylor Whimper, стоимость которых опустилась в среднем более чем на 3%

• Royal Bank Scotland сообщил о том, что впервые за последние три года ему удалось выйти на прибыльный уровень по итогам первого полугодия, что не могло не обрадовать рынок, который подбросил акции кредитора вверх на 1,9%

DAX: +1,18%

FTSE 100: +0,49%

Азия:

• Азиатские фондовые индексы открывают неделю ростом благодаря обнадеживающему отчету по американскому рынку труда в ожидании Пхеньяна на введенные в субботу против него санкции в ответ на запуски баллистических ракет

• Акции Commonwealth Bank на фоне подъема акций конкурентов дешевеют на 0,48% после сообщений о наличии ошибки в коде программного обеспечения, которая привела к нарушению «антиотмывочного законодательства» при снятии клиентами денег из банкоматов

• Рост «выше рынка» на счету у акций горнодобывающих компаний, Fortescue, BHP Billiton и Rio Tinto, усиливающие свои позиции на 1,7-1,9%

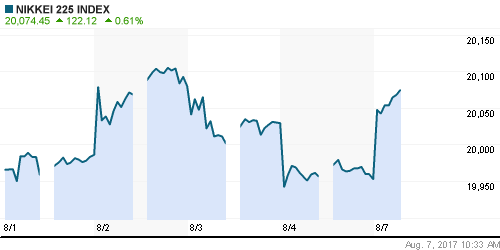

Nikkei-225 (Japan): +0,66%

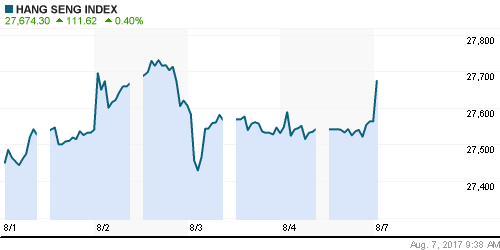

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): -0,39%

SSE Composite Index (China): -0,39%

BSE SENSEX (India): +0,05%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые рынки акций стран с развивающейся экономикой в пятницу не успели полностью впитать оптимизм, пришедший вместе с публикацией отчета по рынку труда лучше рыночных ожиданий

BRIC: +0,34%

MSCI EM: +0,09%

MSCI Eastern Europe: -0,39%

MSCI EM Latin America: -0,04%

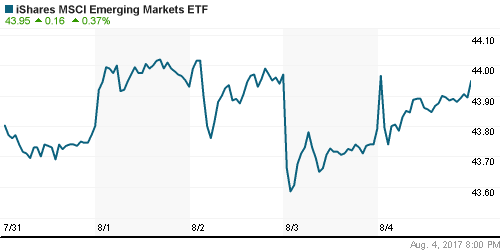

iShares MSCI Emerging Markets (EEM): +0,37%

Market Vectors Russia SBI (RSX): +0,50%

АДР (на торгах в США):

• На торгах АДР на акции российских компаний в пятницу наблюдалась смешанная динамика, хуже выглядели АДР на акции МТС

MBT – Mobile TeleSystems ADR: -1,58%

LUKOY – LUKOIL ADR: -0,18%

OGZPY – GAZPROM ADR: +0,25%

NILSY – NORILSK ADR: +0,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

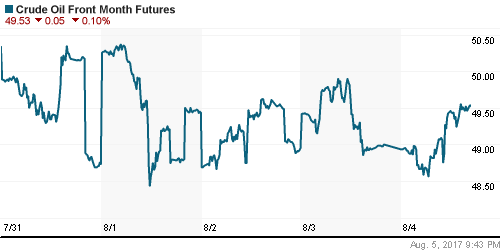

• Цены на нефть в пятницу были подброшены вверх увеличением склонности к риску среди глобальных инвесторов после выхода отчета по занятости в США

• Котировки марки Brent вернулись к $52,50/барр., однако ни в пятницу, ни в понедельник пока не решились на ее штурм

• 7-8 августа состоится в Абу-Даби встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• По данным Baker Hughes, число буровых установок в США сократилось на 1 штук до 765 штук

• На рынке промышленных металлов пауза после «ралли» в предыдущие дни продолжилась, алюминий обновил многонедельные минимумы, но остался в рамках широкой консолидации

• Цены на золото провалились ниже $1260/унцию после сильного отчета по американскому рынку труда, который привел к укреплению американского доллара

NYMEX Crude Oil (Brent) сегодня: $52,38/барр (0,00%)

FOREX и валютный рынок:

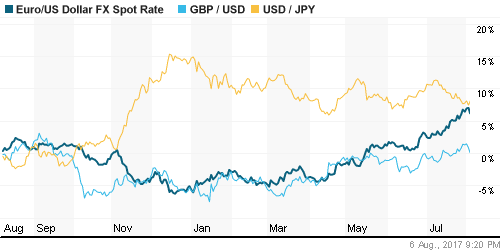

• Американский доллар на исходе недели смог с себя накопившийся в последние недели негатив, показав наибольший с 15 декабря подскок против ведущих валют после публикации отчета по рынку труда, который возвращает в повестку дня возможность повышения ФРС ключевой ставки в декабре

• Индекс доллар смог отыграть потери предыдущих дней, поднявшись на 1%, однако в понедельник в долларе вновь превалируют продавцы

• Число новых рабочих мест в частном секторе США в июле составило 209 тыс. при ожиданиях в 181 тыс.

• Уровень безработицы в США в июле опустился с 4,4% до 4,3%

• Заработные платы в июле выросли на 0,3% м/м и на 2,5% г/г, что оказалось в рамках прогнозов

• Торговый баланс в июне сложился с дефицитом в $43,6 млрд., что оказалось ниже $46,4 млрд. в мае

• Вероятность повышения ФРС ключевой ставки в декабре после отчета по рынку труда выросла с 46,8% до 50,4%

• Против американского доллара единая европейская валюта откатывалась в пятницу к 1,173, прежде чем вернуться к 1,18, японская йена – поднималась к уровню в 111 после чего понизилась на 30 пунктов

• Усиление спроса на риск после выхода отчета по рынку труда привело к возвращению интереса к «перепроданной» российской валюты: доллар ушел ниже 60 руб., евро торгуется по 70,6 руб.

Ликвидность:

• Завершение налогового периода и начало нового месяца способствовали восстановлению ликвидности в банковской системе. Краткосрочные ставки МБК резко понизились

MosPrime Rate (overnight): 8,80%

Экономический календарь (время мск.):

20:25 Выступление главы ФРБ Миннеаполиса Нила Кашкари

22:00 Объем потребительского кредитования в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильный отчет по американскому рынку труда может поддержать позитивные настроения на рынках на фоне близящегося к концу сезона квартальной отчетности

• На фоне ограничения Саудовской Аравией экспорта сырой нефти и в ожидании предстоящей в Абу-Даби встречи ОПЕК+ нефтяные котировки сохраняют достижения предыдущих недель

• На текущей неделе внимание игроков сосредоточиться на инфляционных данных в США, выступлении главы ФРБ Нью-Йорка Дадли и встречи в Абу-Даби

• Сильный отчет по американскому рынку труда привел к усилению спроса на риск, что позволило рублю «забыть» про санкции и перефокусироваться на высокую нефть

Технически (тренды):

• Краткосрочно: В пятницу коррекция на российском рынке акций коррекция продолжилась. После открытия с небольшим разрывом вниз инициативу захватили «медведи», которые не утратили ее вплоть до конца сессии, подавив пару попыток «быков» вернуть себе контроль над рыночной ситуацией

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 18

на “Уверенный рост числа рабочих мест в США позволяет мировым рынкам акций взять высокий старт очередной торговой недели”

Подписка на комментарии к этому посту по Atom/RSS.

А теперь едем на 2060. Не сразу, но последовательно.

Отсечка на закрытие торгов наилучшая за последние 2.5 месяца.

А Дмитрий Сухов в отпуске? Когда вернётся?

Да,на 2060 поедем не сразу.Сначала 1900.

Cub

Там мы уже были неделю назад. Отвлекся?

Но ведь стопы на пробое 1900 не срывали.Как без этого расти?)

Все позы сбросили вручную в пятницу на новостях о подписании санкций. Какие еще стопы ты ждешь, я не понимаю.

Rob,до экспирации 1.5 месяца.И что они сейчас закинут цену на хай и месяц там будут ждать и выкупать у всех продавцов?Да за это время они и вниз стряхнут и на хай к экспирации выдернут.Ребята способные.)

Cub

Позволь спросить, ММВБ 2060 – это хай чего именно?

Это хай этого и последующих годов.)

Хотя скорее всего успеем увидеть и 2160.

Если не лениться глядеть на график, можно увидеть зай-2017 на уровне 2294

Про 2060. Вот возможный сценарий. Щас Эльвира еще на полпроцента опустит ключевую, увидим доллар по 66, и махом вернемся на годовые хаи.

У Трампа сейчас дилемма.Или в отставку уйти или напасть на Корею.Если нападет, то все прогнозы к псу под хвост.Это будет как Ирак,Ливия ,Сирия и ИГ в одном флаконе.А у корейцев с китайцами договор о взаимопомощи на случай агрессии.Вот и считай!)

Извини за прямоту, но такую эпическую чушь ты сейчас написал! :)

То есть такой расклад невозможен?)А так конечно извиняю.Надеясь на взаимность.)

Какой расклад? Что Трамп подает заявление об отставке? Или что Китай начинает войну с США на стороне КНДР? В рамках эфира какого-нибудь РенТВ или НТВ еще и не такие расклады демонстрируют.

А вот еще возможный сценарий. Все насмотрелись на дивергенции, набрали за вчера-сегодня шортов на хаях. Вот на этих медвежьих стопах запросто можем выстрелить пунктов 30 наверх. Если только у быков сил хватит.

И ради 30 пунктов, огород городить?Этот размер не для кукла.Сдается у него цель сейчас просто банально на хаях экспиру провести.Без планок.)

А когда америкосы отправили своих бандосов из ИГ и Нусры на Сирию,они ждали другого расклада,чем получился.)))Так и сейчас подумают,что Россия и Китай не вступятся.И опять промажут.)Ну и конечно шоумен в отставку не подаст.Как и другие ковбои, он выберет войну.