RSS статьи

RSS статьи

Ожидания

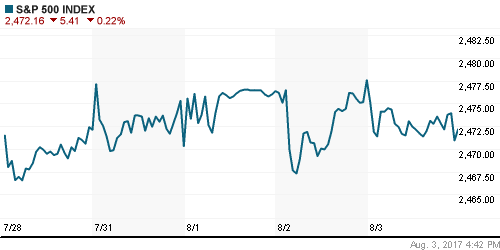

• Американские фондовые индексы в четверг продолжили бесцельное блуждание вокруг цены предыдущего дня, новые перепктии вокруг Трампа вызвали нервозность, однако к концу сессии были купированы

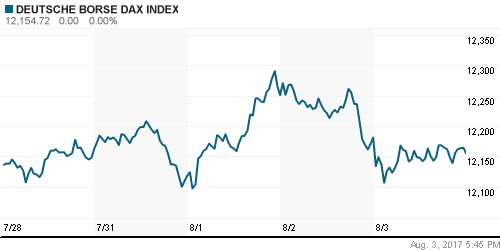

• Европейские фондовые рынки в четверг преимущественно выросли за счет неожиданного уменьшения склонности Банка Англии к ужесточению монетарной политики

• Индекс деловой активности в сфере услуг по версии ISM в июле резко снизился с 57,4 п. до 53,9 п.

• Согласно информации WSJ, спецпрокурор Роберт Мюллер созывает «большое жюри» для всеобъемлющего расследования вмешательства России в президентские выборы

• Банк Англии сохранил базовую ставку на уровне 0,25%, как и ожидалось

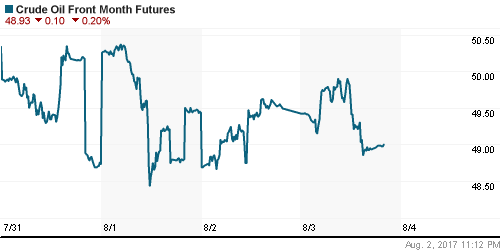

• Цены на нефть в четверг вновь стали ощущать опасения трейдеров, что слабая дисциплина в ОПЕК по реализации сделки по сокращению нефтедобычи нивелирует сезонное улучшение динамики спроса на бензин

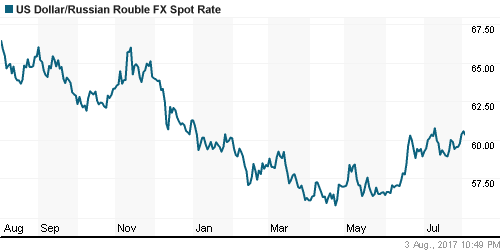

• Эмоциональные продажи рубля постепенно сходят на нет: невзирая на ослабление цен на нефть, доллар подешевел до 60,4 руб., евро – до 71,3 руб.

• S&P: Санкции США не окажут влияния на суверенный рейтинг РФ

Америка:

• Американские фондовые индексы в четверг продолжили бесцельное блуждание вокруг цены предыдущего дня, новые перепктии вокруг Трампа вызвали нервозность, однако к концу сессии были купированы

• Инвесторы сместили предпочтения в пользу “защитных” секторов, в то время как циклические финансовый и технологический, ослабнув на 0,5% и 0,4%, выступили в качестве аутсайдеров

• На фоне снижения доходностей 10-летних гособлигаций США на 4 б. п. до 2,23% сектор коммунальных компаний вырос в среднем на 0,4%

• Сектор здравоохранения (+0,2%) был поддержан сильными капитальными итогами и улучшением ожиданий компанией Aetna

• Автопроизводитель Tesla сообщил о меньшем, чем ожидалось убытке на акцию, что привело к резкой волне ликвидации “коротких” позиций и увеличению стоимости акций на 6,5%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 240 тыс., что ниже 245 тыс., показанных неделей ранее

• Индекс деловой активности в сфере услуг ISM в июле опустился с 57,4 п. до 53,9 п., тогда как прогнозы аналитиков предполагали меньшее понижение

• Акции энергетического сектора в среднем ослабли на 1,3% на фоне ухода цен на нефть на локальные минимумы, несмотря на рекордный спрос нефтеперерабатывающих заводов

DOW: +0,04%

DOW: +0,04%

S&P500: -0,22%

S&P500: -0,22%

NASDAQ: -0,35%

Pre-Market: -0,01%

Европа:

• Европейские фондовые рынки в четверг преимущественно выросли за счет неожиданного уменьшения склонности Банка Англии к ужесточению монетарной политики

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 вырос на 0,08%, британский FTSE укрепился на 0,85%

• Акции нефтегазового сектора не пользовались популярностью среди инвесторов после слабого закрытия их оппонентов на Уолл-стрит, усугубила ситуацию слабая отчётность Neste, которая привела к удешевления ее акций почти на 6%

• Акции Next ощутили отложенный спрос, поднявшись в цене почти на 10% после того, как квартальные продажи выросли на 0,7%, что стало возможным признаком разворота негативного тренда

• Акции Unicredit оттянули на себя внимание игроков после отчёта о квартальной прибыли лучше прогнозов, что способствовало подъёму акций на 7%

DAX: -0,22%

FTSE 100: +0,85%

FTSE 100: +0,85%

Азия:

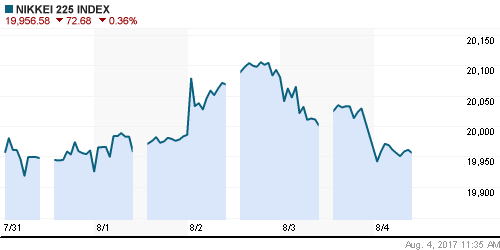

• Азиатские фондовые индексы в пятницу не могут обойти вниманием возвращение в повестку дня расследования вмешательства России в президентские выборы после информации WSJ о созыве “специального жюри”

• Акции Commonwealth Bank дешевеют на 2,77% на фоне изучения австралийским финансовым регулятором возможного нарушения кредитной организацией “антиотмывочного” законодательства из-за отсутствия идентификации пользователей банкоматов при использовании ими крупных сами

• Акции Suzuki подскочили на 7,77% после значительного позитивного сюрприза по чистой прибыли: на фоне прогноза в 69 млрд йен автопроизводитель отчитался о 85,1 млрд йен

• Акции крупнейшего банка Сингапура DBS стали дешевле на 1,68% после того, как кредитор не смог полностью соответствовать ожиданиям рынка по чистой прибыли

• Акции Capitaland подскочили в цене на 2,67% после того, как крупнейший девелопер Сингапура сообщил об удвоении чистой прибыли

Nikkei-225 (Japan): -0,33%

Hang Seng Index (Hong Kong): +0,04%

SSE Composite Index (China): +0,24%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,22%

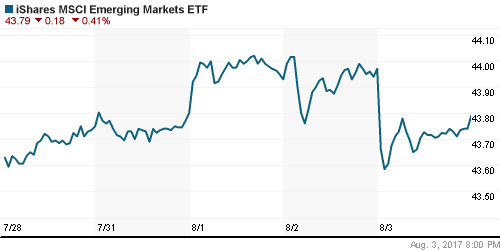

MSCI EM: -0,55%

MSCI Eastern Europe: +0,59%

MSCI EM Latin America: -0,02%

iShares MSCI Emerging Markets (EEM): -0,41%

Market Vectors Russia SBI (RSX): -0,30%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,31%

LUKOY – LUKOIL ADR: -0,07%

OGZPY – GAZPROM ADR: +0,48%

NILSY – NORILSK ADR: -0,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг вновь стали ощущать опасения трейдеров, что слабая дисциплина в ОПЕК по реализации сделки по сокращению нефтедобычи нивелирует сезонное улучшение динамики спроса на бензин

• Котировки марки Brent в четверг опустились ниже $52/барр.

• На текущей неделе может состояться встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• На рынке промышленных металлов пауза после «ралли» в предыдущие дни продолжилась

• Цены на золото завершили неделю вновь подтянулись к $1270/унцию, получив «топливо» в виде ослабления американской валюты

NYMEX Crude Oil (Brent) сегодня: $51,89/барр (-0,10%)

FOREX и валютный рынок:

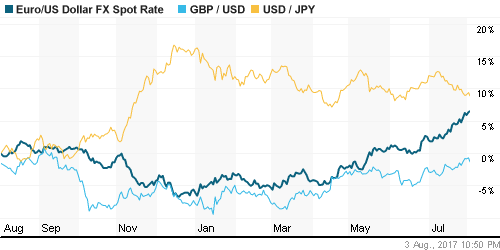

• Американский доллар продолжает «идти ко дну», не видя в новостном потоке поводов для поддержки, попытки укрепления в четверг вновь завершились провалом после снижения ожиданий в отношении отчета по рынку труда в пятницу после из-за слабых данных ISM

• Индекс деловой активности в сфере услуг по версии ISM в июле резко снизился с 57,4 п. до 53,9 п.

• Согласно информации WSJ, спецпрокурор Роберт Мюллер созывает «большое жюри» для всеобъемлющего расследования вмешательства России в президентские выборы

• Единая европейская валюта подтянулась к своему недавнему максимуму против доллара на уровнях немногим выше 1,19, японская йена укрепилась до максимума за семь недель, опустившись ниже 110 йен за доллар

• Британский фунт стерлингов подешевел против доллара на 0,8% после того, как на прошедшем голосовании за повышение ставки отдало свой голос два, а не три представителя комитета по ставкам. Помимо этого, Банк Англии понизил прогноз роста экономики на этот год на 0,1%

• Австралийский доллар испытал давление, но восстановил позиции после публикации протоколов к последнему заседанию Резервного Банка Австралии, которые показали, что регулятор несколько обеспокоен силой австралийской валюты

• Эмоциональные продажи рубля постепенно сходят на нет: невзирая на ослабление цен на нефть, доллар подешевел до 60,4 руб., евро – до 71,3 руб.

Ликвидность:

• Завершение налогового периода и начало нового месяца способствовали восстановлению ликвидности в банковской системе. Краткосрочные ставки МБК заметно понизились

MosPrime Rate (overnight): 9,15%

Экономический календарь (время мск.):

12:00 Индекс потребительских цен в еврозоне

12:00 Уровень безработицы в еврозоне

17:00 Незавершенные продажи на рынке жилья в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, фокус внимание игроков переместится на ежемесячный отчет по рынку труда

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций взял паузу в своем стремлении продолжить брать одну вершину за другой. После выхода индексом ММВБ выше 1970 пунктов определенная часть игроков решила зафиксировать прибыль после чего покупатели активизировали свои усилия лишь под занавес сессии на 1960 пунктах, что позволило свести внутридневные потери к нулю

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Один комментарий

на “Новый виток “нападок” на Трампа и снижения позитивных ожиданий в отношении отчета по рынку труда обусловят отсутствие явного позитива на мировых рынках в конце недели”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=3NLnszsXwec