RSS статьи

RSS статьи

Ожидания

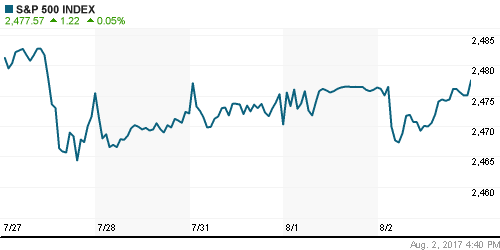

• Позитивные сигналы в отчетности Apple оказали ограниченное влияние на американский рынок акций: индекс Dow обновил рекорд, в то время как индексам S&P 500 и Nasdaq к концу дня удалось лишь приблизиться к нейтральным отметкам

• Сильная отчётность от Apple не вдохновила участников европейского рынка акций на покупки

Сводный индекс шестиста крупнейших компаний региона понизился на 0,13%

• Согласно американским СМИ, сегодня президент США может выступить с критикой в адрес Китая в отношении защиты интеллектуальной собственности

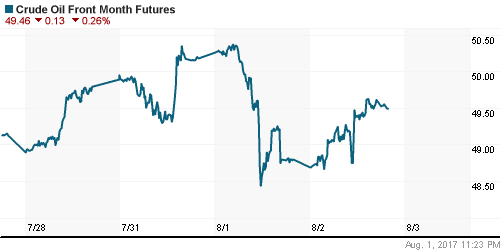

• Цены на нефть в четверг имеют склонность к снижению после того, как отчёт по запасам от Минэнерго США способствовал позитивному закрытию по итогам среды

• PMI в сфере услуг КНР по версии Caixin в июле замедлился до 51,5 пункта с 51,6 пунктов

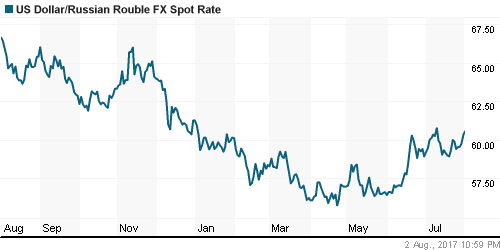

• Подписание президентом США Дональдом Трампом указа о расширении ограничительных мер способствовали усилению давления на национальную валюту: доллар в среду достигал 60,8 руб.

• Трамп: Закон США о санкциях сблизит РФ, Китай и КНДР

• ЦБ оценил рост экономики РФ во II квартале в 1,3-1,5%

• ЦБ: Инфляционные ожидания населения РФ на следующие 12 месяцев в июле возросли

Америка:

• Позитивные сигналы в отчетности Apple оказали ограниченное влияние на американский рынок акций: индекс Dow обновил рекорд, в то время как индексам S&P 500 и Nasdaq к концу дня удалось лишь приблизиться к нейтральным отметкам

• Акции самой дорогой компании в мире стали дороже сразу на 4,7% после того, как прогнозы компании на грядущий квартал убедили биржевых игроков в том, что задержки с поставками следующей версии смартфонов компании ждать не стоит, несмотря на опасения многих отраслевых аналитиков, благодаря Apple технологический сектор укрепил позиции на 0,5%

• После шести дней “ралли” инвесторы решили забрать прибыль из акций телекоммуникационного сектора, однако потери в 1,3% в среднем выглядят здоровой коррекции после взрыва спроса в предыдущие дни

• Акции энергетического сектора ослабили позиции на 0,3%, не успев выправить положение вслед за ценами на нефть, которые вышли из минуса после выхода данных по запасам от Минэнерго США

• Согласно отчету ADP, число новых рабочих мест в июле составило 178 тыс., чуть ниже прогноза в 185 тыс., однако показатель за предыдущий месяц был улучшен со 158 тыс. до 191 тыс.

DOW: +0,24%

DOW: +0,24%

S&P500: +0,05%

S&P500: +0,05%

NASDAQ: +0,32%

Pre-Market: -0,06%

Европа:

• Сильная отчётность от Apple не вдохновила участников европейского рынка акций на покупки

Сводный индекс шестиста крупнейших компаний региона понизился на 0,13%

• Акции сектора базовых материалов прервали своё “ралли” после выхода отчётности от Rio Tinto, которая не смогла соответствовать ожиданиям рынка по чистой прибыли

• Акции банков также завершили день понижением на фоне разочарования от промежуточных результатов Societe Generale и Commerzbank, на которые повлияли в том числе штрафы регуляторов. Акции первого просели более, чем на 4%, второго – на 1,6%

DAX: -0,57%

DAX: -0,57%

FTSE 100: -0,16%

Азия:

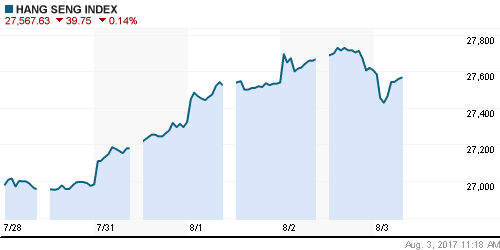

• Азиатские фондовые индексы в четверг снижаются после неуверенного закрытия американских индексов после отчетности Apple

• Корейский рынок акций резко снижается, теряя более 2%, получив удар в спину от правительства страны, которое анонсировало увеличение фискальной нагрузки на крупные корпорации и состоятельных физических лиц

• Акции Rio Tinto подешевели на 1,87% на волне фиксации прибыли после выхода отчетности , которая показала удвоение чистой прибыли. Выход из бумаг не остановило даже объявление программы выкупа активов на 1 млрд. долл.

• Стоимость акций Standard Chartered рухнула на 6,7% после решения банка не платить дивиденды, хотя доналоговая прибыль за первое голугодие выросла почти вдвое

• PMI в сфере услуг КНР по версии Caixin в июле замедлился до 51,5 пункта с 51,6 пунктов

Nikkei-225 (Japan): -0,38%

Hang Seng Index (Hong Kong): -0,17%

SSE Composite Index (China): -0,24%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,09%

MSCI EM: +0,09%

MSCI Eastern Europe: +0,32%

MSCI EM Latin America: -0,03%

iShares MSCI Emerging Markets (EEM): +0,09%

Market Vectors Russia SBI (RSX): +0,75%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,12%

LUKOY – LUKOIL ADR: +2,09%

OGZPY – GAZPROM ADR: +0,67%

NILSY – NORILSK ADR: +0,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг имеют склонность к снижению после того, как отчёт по запасам от Минэнерго США способствовал позитивному закрытию по итогам среды

• Котировки марки Brent в пятницу выросли пятый день подряд до отметки в $52,6/барр., продемонстрировав рост на 9% за неделю

• Согласно данным от Минэнерго США, коммерческие запасы сырой нефти по итогам недели сократились на 1,5 млн барр. меньше, чем прогнозировали аналитиком

• По данным Минэнерго США, спрос на бензин по итогам недели достиг рекордного уровня в 9,84 млн барр.

• На текущей неделе может состояться встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• На рынке промышленных металлов ситуация характеризовалась преимуществом покупателей, никель достиг новых максимумов

• Цены на золото испугались перспективы увидеть сильный отчет по рынку труда после неплохих данных от ADP, что может вызвать усиление доллара. Котировки протестировали уровень в $1260/унцию сверху-вниз

NYMEX Crude Oil (Brent) сегодня: $52,17/барр (-0,19%)

FOREX и валютный рынок:

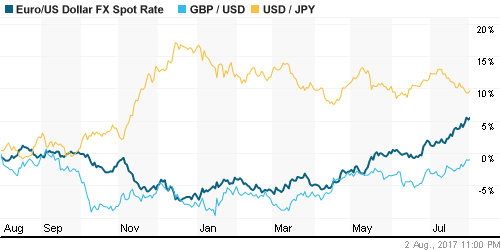

• Американский доллар в среду опускался до новых минимумов за 2,5 года против евро, несмотря на сильный отчёт ADP по числу новых рабочих мест

• Глава ФРБ Сент-Луиса Джеймс Буллард сообщил, что выступает против нового повышения ключевой ставки, которое может на его взгляд усложнить задачу инфляции по тергетированию инфляции вблизи 2%

• Японская йена против доллара торгуется выше 110 йен, ниже которых курс накануне показал минимум за последние шесть недель

• Британский фунт стерлингов отступил от максимума за последние 11 месяцев против доллара на уровне в 1,325 в преддверии “суперчетверга” Банка Англии

• Подписание президентом США Дональдом Трампом указа о расширении ограничительных мер способствовали усилению давления на национальную валюту: доллар в среду достигал 60,8 руб.

Ликвидность:

• Завершение налогового периода и начало нового месяца способствовали восстановлению ликвидности в банковской системе. Краткосрочные ставки МБК заметно понизились

MosPrime Rate (overnight): 9,22%

Экономический календарь (время мск.):

11:00 – Экономический бюллетень ЕЦБ

11:30 – Индекс деловой активности в сфере услуг Великобритании

12:00 – Розничные продажи в еврозоне

14:00 – Решение Банка Англии по процентной ставке

14:00 – Ежеквартальный отчет по инфляции Банка Англии

14:00 – Протоколы к последнему заседанию Банка Англии

14:30 – Выступление главы Банка Англии Марка Карни

15:30 – Еженедельный отчет по числу обращений за пособием по безработице

17:00 – Индекс деловой активности в непроизводственном секторе США

17:30 – Еженедельный отчет по запасам нефти и нефтепродуктов

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, фокус внимание игроков переместится на ежемесячный отчет по рынку труда

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

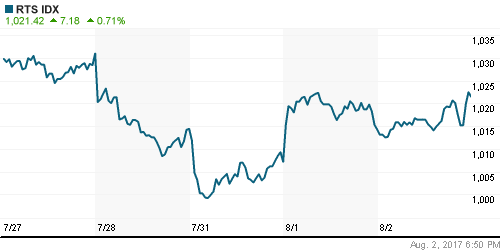

• Краткосрочно: В среду российский рынок акций вышел на оперативный простор, преодолев по индексу ММВБ локальное сопротивление на 1950 пунктах. Рост объемов на росте указывает на хорошие шансы увидеть новые максимумы с начала лета в ближайшие дни

• Среднесрочно: Индекс ММВБ подтвердил разворот, закрепившись выше 1900 пунктов, следующим ориентиром выступает зона в 2000-2050 пунктов

• Долгосрочно: у «медведей» еще сохраняются шансы вернуть рыночную ситуацию под свой контроль, однако инициатива сохраняют «быки», которые в перспективе до конца года могут постараться вернуть фондовый индекс к рекордным максимумам

Комментариев: 3

на “Великопепные квартальные результаты Apple не сподвигли глобальных инвесторов на покупки “широким фронтом””

Подписка на комментарии к этому посту по Atom/RSS.

ЦБ оценил рост экономики РФ во II квартале в 1,3-1,5%

?? ЦБ / поэтому перешли к девальвации / от того, что все хорошо

и инфляцию победили

https://www.youtube.com/watch?v=avf2ZXvdxpc