RSS статьи

RSS статьи

Ожидания

• Торги на американских фондовых рынках завершились на положительной территории после выхода макростатистики, заставивший ещё больше усомниться в озвученных ФРС темпах нормализации денежно-кредитной политики

• Европейские фондовые индексы во вторник сбросили негатив политической неопределенности в США благодаря сильным данным по китайской промышленности, а также позитивным квартальных отчетам

• Чистая прибыль Apple в III квартале 2016-17 фингода выросла на 12%

• ВВП еврозоны во II квартале вырос на 2,1%, в рамках прогноза

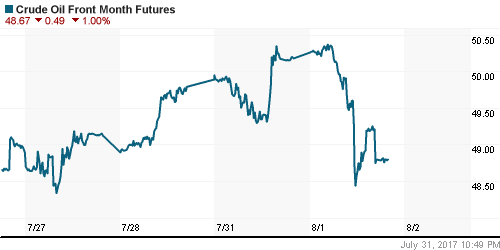

• Цены на нефть во вторник прервали свою затяжную победную серию на фоне данных Reuters об увеличении добычи в ОПЕК до рекордных значений в этом году, а также из-за увеличения запасов сырой нефти по данным API

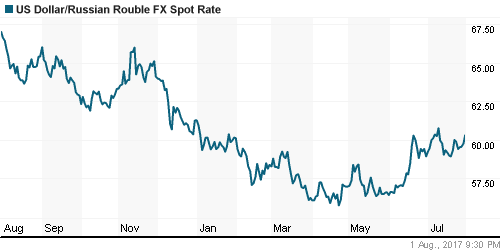

• Российский рубль продолжает испытывать давление от вероятного расширения санкций против РФ, подножку поставили и падающие цены на нефть, доллар в среду стоит 60,4 руб.

Америка:

• Торги на американских фондовых рынках завершились на положительной территории после выхода макростатистики, заставивший ещё больше усомниться в озвученных ФРС темпах нормализации денежно-кредитной политики

• Результат был сделан за счёт активных покупок финансового (+0,8%) и технологического (+0,5%) секторов, хотя и среди оставшихся восьми секторов позитивный вклад внесли шесть

• В технологическом секторе динамику лучше рынка продемонстрировали акции Apple в преддверии выхода квартальной отчётности

• Телекоммуникационный сектор продолжил радовать положительными переоценками на протяжении пяти из последних шести сессий, на этот раз роль драйвера перешла к Sprint, акции которого взлетели в цене на 11,2% после того как менеджмент компании намекнул на предстоящую сделку в сфере слияний и поглощений по итогам квартальных результатов выше рыночных ожиданий

• Цена на акции Under Armour провалилась аж на 8,6% к минимумам почти за 4 года после понижения менеджментом ожиданий на этот год и объявлении о запуске программы реструктуризации бизнеса

• Ещё одним аутсайдером стали акции автопроизводителей после разочаровывающих данных по продажам автомобилей. Акции General Motors лишились 3,4% стоимости после понижения показателя на 15% г/н, темпы падения продаж Ford Motor оказались вдвое меньше, что способствовало относительно меньшим потерям его акций (-2,6%)

• Личные доходы американцев в июне остались без изменений при ожиданиях роста на 0,3%, личные расходы повысились на 0,1%, как и ожидалось. Стержневой показатель расходов на товары из потребительской корзины вырос на 0,1%, как и ожидалось

• Индекс производственной активности в июле опустился с 57,8 п. до 56,3 п.

• Расходы на строительство в июне сократились на 1,3% при ожиданиях роста на 0,5%, показатель за предыдущий месяц был улучшен с 0,0% до 0,3%

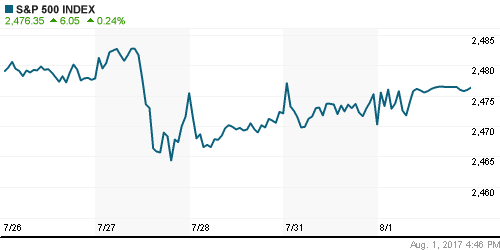

DOW: +0,33%

DOW: +0,33%

S&P500: +0,24%

NASDAQ: +0,24%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

• Европейские фондовые индексы во вторник сбросили негатив политической неопределенности в США благодаря сильным данным по китайской промышленности, а также позитивным квартальных отчетам

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 прибавил 0,64% за счёт подъёма большей части секторов рынка

• Акции нефтегазового сектора не успели отразить ухудшение ситуации на рынке энергоносителей, сфокусировавшись в частности на сильные промежуточные итоги BP, которые способствовали подъёму акций на 2,6%

• Наибольшим ростом отметились акции Rolls-Royce Holdings после релиза ударных финансовых показателей за полгода, которые обогатили держателей акций производителя двигателей самолётов более, чем на 10%

• Индекс производственной активности в еврозоне в июле опустился с 57,4 п. до 56,6 п.

DAX: +1,10%

FTSE 100: +0,70%

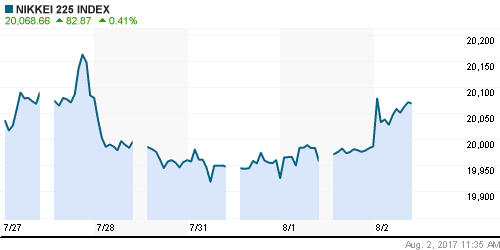

Азия:

• Азиатские фондовые индексы в среду усиливают свои позиции благодаря уверенной динамики поставщиеков комплектующих для гаджетов Apple после того, как отчет “яблочной компании” привел к позитивной реакции рынка

• Японские компании Honda Motor и Sony Corporation представили квартальные результаты лучше рыночных ожиданий, однако если в первом случае реакция оказалась позитивной – курс акций подскочил на 3,5%, то во втором – фиксация прибыли оказалась превалирующей – акции подешевели на 1,93%

• Поставщики составляющих телефона Apple, такие как SK Hynix, LG Display, Hon Hai и Taiwan Semiconductor выросли в цене на 1,6-2,2%

Nikkei-225 (Japan): +0,41%

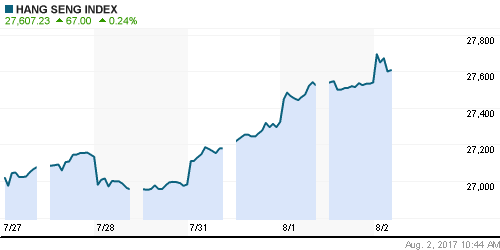

Hang Seng Index (Hong Kong): +0,35%

SSE Composite Index (China): -0,14%

SSE Composite Index (China): -0,14%

BSE SENSEX (India): +0,05%

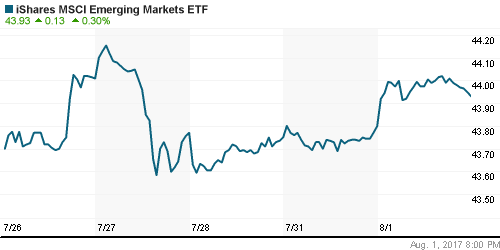

Развивающиеся рынки:

BRIC: +0,51%

MSCI EM: +0,38%

MSCI Eastern Europe: +0,52%

MSCI EM Latin America: +1,06%

iShares MSCI Emerging Markets (EEM): +0,30%

Market Vectors Russia SBI (RSX): -0,40%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,70%

LUKOY – LUKOIL ADR: +0,68%

OGZPY – GAZPROM ADR: -0,38%

NILSY – NORILSK ADR: +0,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник прервали свою затяжную победную серию на фоне данных Reuters об увеличении добычи в ОПЕК до рекордных значений в этом году, а также из-за увеличения запасов сырой нефти по данным API

• Согласно данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 1,8 млн барр.

• Котировки марки Brent в понедельник подбирались к уровню в $52,6/барр., во вторник котировки не оставляют попыток продлить позитивную динамику

• На текущей неделе может состояться встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• «Ралли» на рынке промышленных металлов возникла «пауза» после «ралли» на предыдущей неделе

• Цены на золото на фоне слабости доллара перешли в консолидацию на подступах к $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $51,44/барр (+0,02%)

FOREX и валютный рынок:

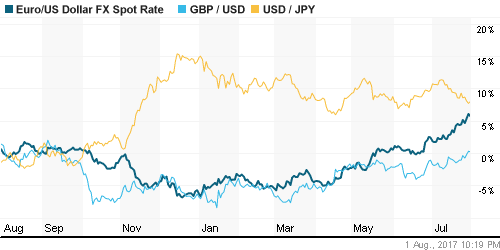

• Американский доллар в среду реабилитируется за провальный старт недели, отскакивая от минимумов за 15 месяцев в ожидании публикации отчёта по рынку труда в пятницу

• Против корзины валют доллар за вторник-среду потяжелел более, чем на 0,3%

• Личные доходы американцев в июне остались без изменений при ожиданиях роста на 0,3%, личные расходы повысились на 0,1%, как и ожидалось. Стержневой показатель расходов на товары из потребительской корзины вырос на 0,1%, как и ожидалось

• Индекс производственной активности в июле опустился с 57,8 п. до 56,3 п.

• Расходы на строительство в июне сократились на 1,3% при ожиданиях роста на 0,5%, показатель за предыдущий месяц был улучшен с 0,0% до 0,3%

• Единая европейская валюта опустилась ниже рубежа в 1,18 после того, как ранее был достигнут очередной максимум за 2,5 года на уровне в 1,1846

• ВВП еврозоны во II квартале вырос на 2,1%, в рамках прогноза

• Новозеландский доллар слабеет сильнее прочих, на 0,5% после выхода макроэкономических данных, которые показали меньшее, чем ожидалось количество новых рабочих мест и вялую динамику зарплат

• Сенат США не смог одобрить мягкую отмену Obamacare, трое республиканцев проголосовали против при преимуществе в два голоса по сравнению с демократами

• Единая европейская валюта вернулась к доллару до максимума за 2,5 года, йена вновь стала оцениваться ниже 111 йен за американский доллар

• Российский рубль продолжает испытывать давление от вероятного расширения санкций против РФ, подножку поставили и падающие цены на нефть, доллар в среду стоит 60,4 руб.

Ликвидность:

• Ситуация с ликвидностью, невзирая на прошедший налоговый период, остается в целом благоприятной. Краткосрочные ставки МБК немного понизились

MosPrime Rate (overnight): 9,29%

Экономический календарь (время мск.):

12:00 – Индекс цен производителей в еврозоне

15:15 – Число рабочих мест в частном секторе

17:30 – Еженедельный отчет от Минэнерго США по изменению запасов сырой нефти и нефтепродуктов

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, фокус внимание игроков переместится на ежемесячный отчет по рынку труда

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: В понедельник «быки» российского рынка акций не смогли в полной мере проявить себя после обнадеживающего завершения торгов в пятницу. Сопротивление на 1925 пунктов по индексу ММВБ преградило им путь. Увеличение объемов говорит о серьезности намерений продавцов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1900 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Сильная отчетность от Apple и ожидания позитивных данных от ADP поддерживают спрос на риск на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.