RSS статьи

RSS статьи

Ожидания

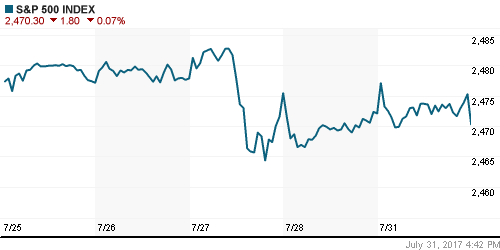

• Американские индексы открыли неделю без единой динамики, сохраняя осторожный настрой из-за политической неопределённости и разочаровывающих квартальных итогов одного из лидеров рынка, компании Amazon

• Европейские рынки акций открыли новую неделю смешанно в отсутствие драйверов для покупок

• Индекс производственной активности в Китае от Caixin в июле увеличился с 50,4 п. до 51,1 п., прогноз не предполагал изменений

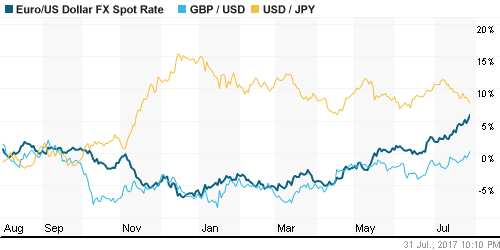

• Индекс доллара в понедельник опустился до минимумов с мая 2016 года на фоне информации об увольнении Энтони Скарамуччи с поста пресс-секретаря Белого дома спустя 10 дней после своего назначения

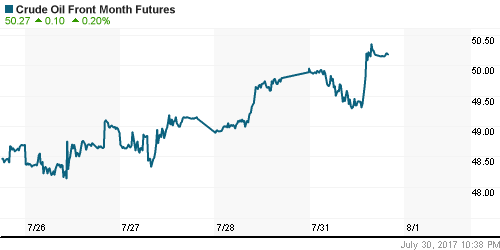

• Цены на нефть в понедельник преодолели планку в $50/барр. по сорту WTI, отразив уверенность участников рынка в действенности последних действий ОПЕК

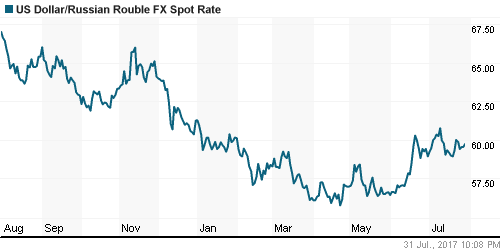

• Санкционное давление на внутреннем валютном рынке пересилило подъем цен на нефть: доллар в понедельник поднимался выше 60 руб., евро – до 71 руб.

• Чистая прибыль Сургутнефтегаза по РСБУ в I полугодии составила 63,35 млрд руб.

• Совет директоров МТС рекомендовал направить на дивиденды за I полугодие 10,4 руб. на акцию

• Чистая прибыль РусГидро по РСБУ за I полугодие снизилась на 16,4% до 23,8 млрд. руб.

• Норникель в I полугодии снизил выпуск никеля на 15%, в ыпуск меди за отчетный период вырос на 10%

Америка:

• Американские индексы открыли неделю без единой динамики, сохраняя осторожный настрой из-за политической неопределённости и разочаровывающих квартальных итогов одного из лидеров рынка, компании Amazon

• Инвесторы предпочитали наращивать инвестиции в акции финансового, телекоммуникационного и коммунального секторов за счёт продаж акций технологического сектора

• Больше всего продавцы усердствовали в акциях наиболее капитализированных компаний, таких как Facebook (-1,9%) и Alphabet (-1,3%), а также в представителях полупроводниковой промышленности (-0,7% в среднем)

• Discovery Communications сообщила о приобретении Scripps Networks, что позволит усилить позиции на рынке кабельного телевидения. Высокая цена поглощения стоила Discovery 8,2% капитализации

• Акции Charter Communications подорожали на 4,5% на фоне информации о том, что Sprint продолжает изучать компанию с целью поглощения

• Незавершённые продажи на рынке жилья в июне увеличились на 1,5%

DOW: +0,28%

DOW: +0,28%

S&P500: -0,07%

S&P500: -0,07%

NASDAQ: -0,42%

NASDAQ: -0,42%

Pre-Market: +0,19%

Европа:

• Европейские рынки акций открыли новую неделю смешанно в отсутствие драйверов для покупок

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 увеличился на 0,13%

• Планы германских законодателей обсудить пути уменьшения вредных выбросов и улучшения имиджа автосектора вернули в фокус внимания рынка историю с замалчиванием факта некорретного отражения выхлопов углекислого газа у Volkswagen, что привело к потерям автопроизводителей на 0,6-1,4%

• Акции сектора базовых материалов были воодушевлены улучшением прогнозов и позитивной динамикой прибыли ряда крупнейших компаний Китая, в частности акции Anglo American и BHP Billiton выросли в цене примерно на 1%

• Акции HSBC подорожали на 2%, а Standard Chartered – на 2,1%, после того как их квартальные результаты превысили ожидания рынка

• Стержневая инфляция в зоне евро в годовом выражении в июле выросла темпами в 1,3%, что оказалось выше значения июня в 1,2% и прогноза рынка в 1,1%

DAX: -0,37%

FTSE 100: +0,05%

Азия:

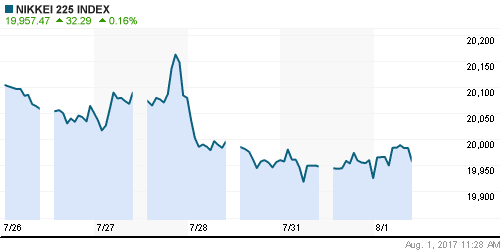

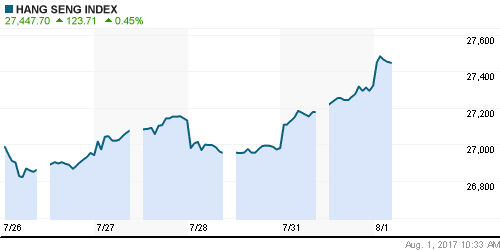

• Азиатские фондовые индексы во вторник возвращают уверенность после публикации сильных данных по китайской промышленности

• Индекс производственной активности от Caixin в июле увеличился с 50,4 п. до 51,1 п., прогноз не предполагал изменений

• Позитивные квартальные итоги Japan Airlines дали возможность менеджменту улучшить прогнозы, а рынку переоценить акции авиаперевозчика на 2,2%

• Акции Shanghai Fosun Pharmaceutical Group подешевели на 0,7% после того, как правительство Индии решило изучить вопрос возможного поглощения компанией местной сети Gland Pharma

Nikkei-225 (Japan): +0,17%

Hang Seng Index (Hong Kong): +0,73%

SSE Composite Index (China): +0,41%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,72%

MSCI EM: +0,46%

MSCI Eastern Europe: +0,23%

MSCI EM Latin America: +0,22%

iShares MSCI Emerging Markets (EEM): +0,11%

Market Vectors Russia SBI (RSX): +0,15%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,04%

LUKOY – LUKOIL ADR: +0,51%

OGZPY – GAZPROM ADR: +0,90%

NILSY – NORILSK ADR: +1,21%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник преодолели планку в $50/барр. по сорту WTI, отразив уверенность участников рынка в действенности последних действий ОПЕК

• Котировки марки Brent в понедельник подбирались к уровню в $52,6/барр., во вторник котировки не оставляют попыток продлить позитивную динамику

• На текущей неделе может состояться встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• По данным Reuters, из-за восстановления добычи в Ливии, производство нефти в ОПЕК в июле в июле достигло максимума с начала года на уровне в 33 млн барр/сутки

• «Ралли» на рынке промышленных металлов возникла «пауза» после «ралли» на предыдущей неделе

• Цены на золото на фоне слабости доллара перешли в консолидацию на подступах к $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $52,60/барр (-0,08%)

FOREX и валютный рынок:

• Американский доллар в понедельник, так и не смог ощутить прилив сил на фоне очередного акта политической неопределенности в Вашингтоне, который откладывает момент обсуждения экономических стимулов и откладывает момент следующего повышения ФРС ключевой ставки

• Индекс доллара в понедельник опустился до минимумов с мая 2016 года на фоне информации об увольнении Энтони Скарамуччи с поста пресс-секретаря Белого дома спустя 10 дней после своего назначения

• Евро добрался до новых максимумов за 2,5 года благодаря в том числе неожиданному усилению стержневой инфляции в регионе

• Стержневая инфляция в зоне евро в годовом выражении в июле выросла темпами в 1,3%, что оказалось выше значения июня в 1,2% и прогноза рынка в 1,1%

• Падение премьер-министра Японии Синдзи Абэ не сказалось на позициях японской йены, которая укрепилась на фоне слабости доллара до 110 йен за доллар

• Австралийский доллар укрепляется к “американцу” на 0,4% в ожидании заседания Резервного Банка Австралии, на котором, как ожидается ключевая ставка останется без изменений на уровне в 1,5%

• Санкционное давление на внутреннем валютном рынке пересилило подъем цен на нефть: доллар в понедельник поднимался выше 60 руб., евро – до 71 руб.

Ликвидность:

• Ситуация с ликвидностью, невзирая на прошедший налоговый период, остается в целом благоприятной. Краткосрочные ставки МБК после уплаты ключевых налогов повысились

MosPrime Rate (overnight): 9,33%

Экономический календарь (время мск.):

11:00 – Индекс деловой активности в производственном секторе еврозоны

12:00 – ВВП еврозоны

15:30 – Личные расходы потребителей в США

15:30 – Личные доходы потребителей в США

16:45 – Индекс деловой активности в производственном секторе США, Markit

17:00 – Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, фокус внимание игроков переместится на ежемесячный отчет по рынку труда

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

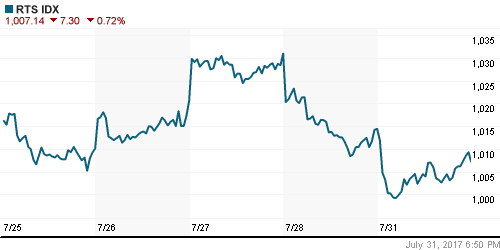

• Краткосрочно: В понедельник «быки» российского рынка акций не смогли в полной мере проявить себя после обнадеживающего завершения торгов в пятницу. Сопротивление на 1925 пунктов по индексу ММВБ преградило им путь. Увеличение объемов говорит о серьезности намерений продавцов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1900 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 3

на “Сильные данные по промышленности Китая дают рынкам шанс показать уверенный рост в течение дня”

Подписка на комментарии к этому посту по Atom/RSS.

https://kad.arbitr.ru/PdfDocument/f5633243-f180-4969-89e3-4b2556d38ff0/A19-17165-2016_20170728_Postanovlenie_kassacionnoj_instancii.pdf

Онегин,что за дела?Ни 1900 нет,ни 2000.

Cub, терпение! главное сейчас что тот месяц закрыли хорошо. шансы выше стали на 2000 и выше