RSS статьи

RSS статьи

Ожидания

• В пятницу разочарование от финансовых итогов Amazon к концу торгов было большей частью нивелировано – падение индекса Nasdaq на 0,7% обернулось понижением немногим ниже нуля, в то время как индекс Dow продолжил ставить рекорды

• Европейские акции в пятницу не нашли достаточных оснований, чтобы преодолеть негатив от шока в отчетности Amazon

• Цены на нефть сохранили инерционный рост после сокращения запасов от Минэнерго США и принятых на министерской встрече ОПЕК+ решений

• Техкомитет ОПЕК+ 7-8 августа обсудит в Абу-Даби выполнение обязательств по нефтедобыче

• Путин: Ответ на новые санкции США зависит от окончательного варианта законопроекта

• Президент США Трамп готов подписать законопроект о новых санкциях против России

• Госсекреталь США Тиллерсон: США надеются на продолжение сотрудничества с РФ по важным мировым вопросам

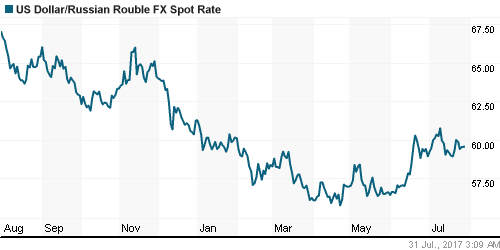

• Сохранение Банком России ключевой ставки на уровне в 9% при том, что некоторые эксперты не исключали продолжение смягчения цикла монетарной политики, не привело к укреплению рубля, рост цен на нефть также не повлиял на расстановку сил: курс евро/рубль вернулся к 70 руб., доллар/рубль остался в коридоре 59,4-59,6 руб.

• НЛМК может выплатить дивиденды за II квартал в размере 3,2 руб. на акцию

• Чистая прибыль НЛМК по МСФО за I полугодие 2017 г. выросла в 2,8 раза, до $665 млн

• Цена акции М.Видео в рамках продажи пакета Сафмар составила 405 руб. за акцию

• Чистая прибыль Новатэка в I полугодии по МСФО снизилась в 2,2 раза – до 161 млрд руб.

Америка:

• В пятницу разочарование от финансовых итогов Amazon к концу торгов было большей частью нивелировано – падение индекса Nasdaq на 0,7% обернулось понижением немногим ниже нуля, в то время как индекс Dow продолжил ставить рекорды

• Акции Amazon открылись падением котировок на 4,3%, однако в дальнейшем покупки привели к ограничению потерь до 2,5%

• Акции Starbucks рухнули в цене на 9,2% до минимумов за шесть месяцев после того, как сеть кофеен не оправдала ожиданий рынка по выручке и озвучила разочаровывающий прогноз на этот год

• Акции Altria стали дешевле на 9,5% после анонсирования комиссией по лекарственным средствам и продуктам питания плана по сокращению уровня никотина в сигаретах

• В энергетическом сектора инвесторы по-разному отрегировали на отчетности Chevron и Exxon Mobil: в первому случае акции выросли на 1,9% на фоне позитивных сюрпризов, во втором акции понизились в стоимости на 1,5% после того, как прибыль на акцию оказалась ниже ожиданий

• Сектор компаний здравоохранения выглядел лучше рынка в свете сильной отчетности Merck (+0,7%), несмотря на то, что Сенат провалил попытку одобрить частичную отмену Obamacare.

• ВВП США во втором квартале согласно предварительной оценке увеличил темпы роста с 1,2% до 2,6%, как и ожидалось

• Окончательная оценка индекса настроений от Мичиганского университета составила 93,4 п. против предварительного значения 93,1 п.

DOW: +0,15%

DOW: +0,15%

S&P500: -0,13%

S&P500: -0,13%

NASDAQ: -0,12%

Pre-Market: -0,14%

Европа:

• Европейские акции в пятницу не нашли достаточных оснований, чтобы превозмочь негатив от шока в отчетности Amazon

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 завершил день снижением более, чем на 1%

• Аутсайдером стал технологический сектор из-за эффекта от отчетности Amazon, лидером, единственным, кому удалось завершить день в плюсе, – нефтегазовый сектор

• Акции табачных компаний стали радикально иначе восприниматься инвесторами после решения американских регуляторов добиться понижения содержания никотина в сигаретах – в частности акции Altria Group лишились 17% своей стоимости

• Акции UBS принесли убыток акционерам более, чем 3%, акции Barclays – 1,6% после того, как первый банк расстроил своим осторожным прогнозом, второй – убытком выше ожиданий рынка.

• Акции Adidas взлетели в стоимости на 8% после того, как производитель спорттоваров улучшил прогноз роста продаж на этот год с 12-14% до 17-19%

DAX: -0,40%

FTSE 100: -1,00%

Азия:

• Азиатские фондовые индексы в понедельник откладывают момент выхода на траекторию роста из-за нового пуска КНДР баллистической ракета, а также макростатистики из Китая, оказавшейся слабее прогнозов

• Официальный индекс деловой активности в промышленности в июле понизился с 51,7 п. до 51. 4 п. при прогнозе в 51,6 п.

• Официальный индекс деловой активности в сфере услуг в июле опустился с 54,9 п. до 54,5 п.

• Объем промышленного производства в Японии в июне вырос на 1,6% после падения на 3,6% в мае

• Акции Hutchinson Telecommunications Hong Kong Holdings подорожали на 13% после сообщений о продаже дивизиона фиксированной связи за 1,9 млрд. долл. I Squared Capital

• Toshiba достигла согласилась выплатить компенсацию в размере 2,17 млрд долл за не выполненные проекты Westinghouse, дочерней компании Toshiba по строительству ядерных реакторов, на этом фоне акции компании дешевеют на 8,23%

• Розничные продажи в Японии выросли в июне на 2,1% в годовом выражении, слабее прогноза в 2,3%; стержневой показатель инфляции год к году вырос на 0,4% год к году в рамках прогнозов

Nikkei-225 (Japan): -0,07%

Nikkei-225 (Japan): -0,07%

Hang Seng Index (Hong Kong): +0,43%

SSE Composite Index (China): +0,69%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,04%

MSCI EM: -0,56%

MSCI Eastern Europe: -0,47%

MSCI EM Latin America: +0,37%

iShares MSCI Emerging Markets (EEM): -0,05%

Market Vectors Russia SBI (RSX): -0,65%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,00%

LUKOY – LUKOIL ADR: -1,22%

OGZPY – GAZPROM ADR: -0,90%

NILSY – NORILSK ADR: +0,44%

Нефть, энергия, сырьевые товары, драгоценные металлы:

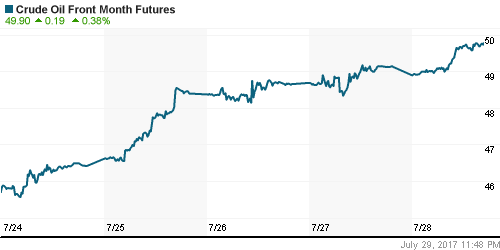

• Цены на нефть в пятницу сохранили инерционный рост после сокращения запасов от Минэнерго США и принятых на министерской встрече ОПЕК+ решений

• Котировки марки Brent в пятницу выросли пятый день подряд до отметки в $52,6/барр., продемонстрировав рост на 9% за неделю, в понедельник рост в утренние часы понедельника продолжается – котировки Brent $52,8/барр.

• На текущей неделе может состояться встреча министров стран ОПЕК+, где будут обсуждаться меры по повышению приверженности выполнения договоренностей об ограничении нефтедобычи

• По данным Baker Hughes, число буровых выросло на 2 шт до 766 шт

• «Ралли» на рынке промышленных металлов продолжилось, алюминий не поддержал медь и никель

• Цены на золото завершили неделю в приподнятом настроении, подобравшись к $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $52,80/барр (+0,32%)

FOREX и валютный рынок:

• Участники международного валютного рынка в пятницу продолжили избавляться от американского доллара на фоне сохранения политической неопределенности; данные по ВВП не оказали ему поддержки

• Индекс доллара опустился к новому минимуму за 15 месяцев, потеряв перед выходными более 0,6% своей стоимости, новую неделю начинает с незначительного укрепления

• ВВП США во втором квартале согласно предварительной оценке увеличил темпы роста с 1,2% до 2,6%, как и ожидалось

• Окончательная оценка индекса настроений от Мичиганского университета составила 93,4 п. против предварительного значения 93,1 п.

• Сенат США не смог одобрить мягкую отмену Obamacare, трое республиканцев проголосовали против при преимуществе в два голоса по сравнению с демократами

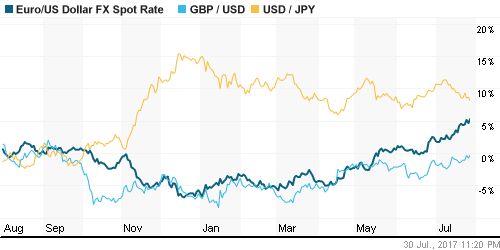

• Единая европейская валюта вернулась к доллару до максимума за 2,5 года, йена вновь стала оцениваться ниже 111 йен за американский доллар

• Сохранение Банком России ключевой ставки на уровне в 9% при том, что некоторые эксперты не исключали продолжение смягчения цикла монетарной политики, не привело к укреплению рубля, рост цен на нефть также не повлиял на расстановку сил: курс евро/рубль вернулся к 70 руб., доллар/рубль остался в коридоре 59,4-59,6 руб.

Ликвидность:

• Ситуация с ликвидностью, невзирая на прошедший налоговый период, остается в целом благоприятной. Краткосрочные ставки МБК после уплаты ключевых налогов повысились

MosPrime Rate (overnight): 9,31%

Экономический календарь (время мск.):

12:00 – Индекс потребительских цен в еврозоне

12:00 – Уровень безработицы в еврозоне

17:00 – Незавершенные продажи на рынке жилья в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, среди прочих событий стоит выделить заседание ФРС и публикацию данных по ВВП США

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

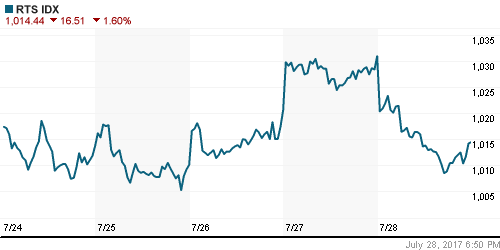

• Краткосрочно: В пятницу ухудшение настроений на внешних рынках внесли коррективы в планы российского рынка акций. Поддержка на 1920 пунктах не удержала рынок от дальнейшего понижения, однако восстановление рынка на высоких объемах после касания к 1910 пунктов оставляет надежды на прекращение негативной динамики

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1900 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 2

на “Данные по ВВП США не смогли перечеркнуть эффект от слабой отчетности Amazon”

Подписка на комментарии к этому посту по Atom/RSS.

югра внесет свою лепту / в целом вся история плохая: ЦБ показал, что он вообще не подконтролен никому и закону в том числе, игнорирую прокуратуру. у югры бумаг на 36 млрд – какова история с ними будет? да и в банковской сфере понятно, что кол-во банков будет только сокращаться, всех загонять будут максимум в 10 банков, а остальные убьют (уже убивают) , а кто реальный сектор будет кредитовать? и по каким ставкам ??! в общем все плохо становится в этой сфере.

та же история с иркутскэнерго : кинули на 8 млрд миноритеариев и как будто так и надо, и ЦБ в сторону ушел, отозвав иск . полное игнорирование законов неприкасаемыми

рубль походу начали девальвировать