RSS статьи

RSS статьи

Ожидания

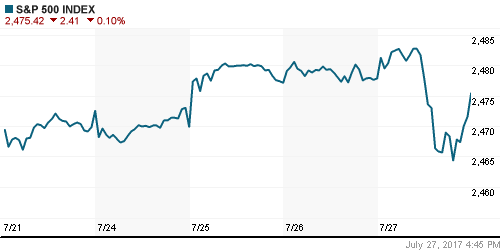

• Американские фондовые индексы начали торги в четверг бодро, однако к концу сессии уверенность сошла на нет вместе с резкой волной продаж в акциях технологических компаний

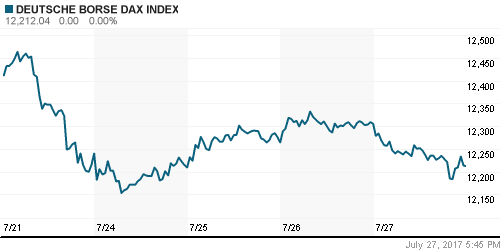

• Европейские фондовые индексы встретили умеренно-негативно итоги заседания ФРС, по итогам которого монетарные власти смягчили свои формулировки в отношении инфляции

• Цены на нефть в пятницу утратили былую устойчивость на фоне возобновления опасений в отсутствии заметного эффекта от соглашения ОПЕК на баланс глобальных спроса и предложения

• Сенат США вслед за палатой представителей принял закон о санкциях против РФ

• Путин: Ответ на новые санкции США зависит от окончательного варианта законопроекта

• Россия может выслать 35 американских дипломатов в ответ на санкции США

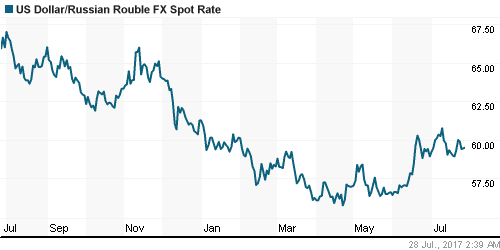

• В преддверии заседания Банка России волатильность на внутреннем валютном рынке понизилась, рост цен на нефть и ослабление евро против доллара привели к снижению курса евро/рубль до 69,5 руб., в то же время доллар продолжил оцениваться в 59,5 руб.

• Совет директоров Магнита рекомендует дивиденды за I полугодие в размере 10,9 млрд руб или 115,51 рубля на обыкновенную акцию

Америка:

• Американские фондовые индексы начали торги в четверг бодро, однако к концу сессии уверенность сошла на нет вместе с резкой волной продаж в акциях технологических компаний

• Индекс Dow продолжил обновлять рекордные значения и завершил день в плюсе за счёт сильного роста в акциях Verizon, Boeing, Merck и Walt Disney после благоприятной квартальной отчётности

• Распродажи в технологическом секторе (-0,8%) не затронули акции Facebook, подорожавшие на 2,7% после выхода отчётности лучше рыночных ожиданий и в то же время спугнули держателей акций Amazon (-0,7%) накануне выхода промежуточных результатов гиганта электронной коммерции

• Акции сегмента ритейла в среднем укрепили позиции на 1,4% после того, как стало известно, что проект налоговой реформы, который будет вынесен на рассмотрение в Конгрессе не будет содержать “пограничный налог”

• Акции транспортных компаний рухнули в среднем на 3,1% после достижения накануне многолетних максимумов, триггером выступили отчетности Southwest Airlines и UPS, которые оказались лучше прогнозов, но уже были учтены в котировках

• «Ралли» в акциях телекоммуникационных компаний продолжилось второй день кряду за счет весьма позитивных квартальных итогов компании Verizon Communications

• Заказы на товары длительного пользования в США в июне выросли на 6,5% против прогноза в 3,9%, без учета транспортной составляющей показатель вырос на 0,2% после улучшенного значения с 0,1% до 0,6%

• Количество первичных заявок на получение пособий по безработице составило 244 тыс. против ожиданий в 240 тыс.

DOW: +0,39%

DOW: +0,39%

S&P500: -0,10%

S&P500: -0,10%

NASDAQ: -0,63%

Pre-Market: +0,13%

Европа:

• Европейские фондовые индексы встретили умеренно-негативно итоги заседания ФРС, по итогам которого монетарные власти смягчили свои формулировки в отношении инфляции

• Акции Deutsche Bank стали дешевле на 6,4% после того, как глава банка Джон Краян поделился мнением, что он рассчитывал на более высокие показатели дохода после того, как по итогам квартала банк заработал больше, чем прогнозировали аналитики

• Акции сектора здравоохранения подешевели в среднем на 1%, особенно отличились акции Astra Zeneca после того, как компания сообщила о том, что ее новые перспективные онкологические препараты не смогли подтвердить свою эффективность, что отбросило котировки акций на 15%

• Акции бакалейных компаний выглядели лучше рынка, укрепив позиции на 1,3% на фоне позитивной отчетности компании Diageo, которая стала катализатором для роста ее акций на 5,9%.

DAX: -0,76%

FTSE 100: -0,12%

Азия:

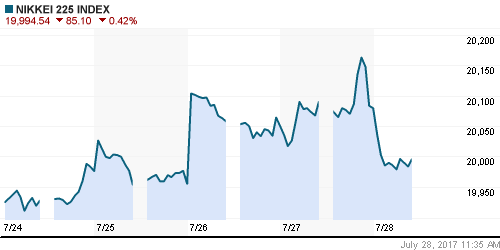

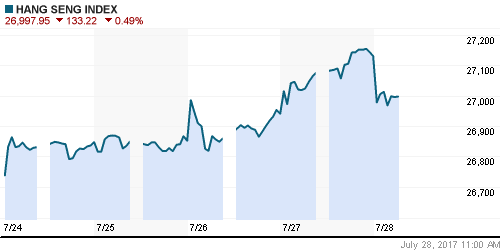

• Азиатские фондовые индексы завершают неделю в негативном ключе, обратив внимание на ухудшение настроений за океаном

• Аутсайдером выступает рынок акций Австралии, который за счет акций банков и компаний сектора здравоохранения снижается более, чем на 1,2%

• Финансовый конгломерат AIA Group сообщил о росте прибыли на 16%, однако на фоне общего негатива его акции дешевеют на 1,32%

• Акции Nissan рухнули на 4,68% после сообщений о снижении операционной прибыли автопроизводителя на 12,8%

• Toshiba достигла согласилась выплатить компенсацию в размере 2,17 млрд долл за не выполненные проекты Westinghouse, дочерней компании Toshiba по строительству ядерных реакторов, на этом фоне акции компании дешевеют на 8,23%

• Розничные продажи в Японии выросли в июне на 2,1% в годовом выражении, слабее прогноза в 2,3%; стержневой показатель инфляции год к году вырос на 0,4% год к году в рамках прогнозов

Nikkei-225 (Japan): -0,64%

Hang Seng Index (Hong Kong): -0,63%

SSE Composite Index (China): -0,04%

SSE Composite Index (China): -0,04%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,51%

MSCI EM: +0,63%

MSCI Eastern Europe: +0,85%

MSCI EM Latin America: +0,39%

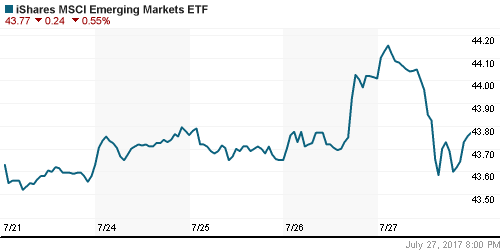

iShares MSCI Emerging Markets (EEM): -0,55%

Market Vectors Russia SBI (RSX): -0,54%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,23%

LUKOY – LUKOIL ADR: +0,02%

OGZPY – GAZPROM ADR: -1,26%

NILSY – NORILSK ADR: +1,65%

Нефть, энергия, сырьевые товары, драгоценные металлы:

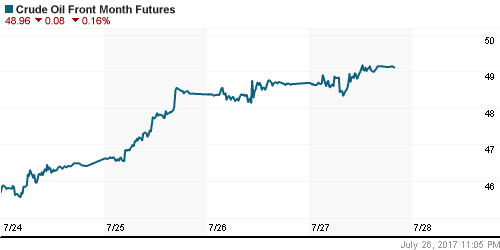

• Цены на нефть в четверг продолжили подъем, не исперпав запал к росту после выхода данных от Минэнерго США и министерской встречи ОПЕК+

• Котировки марки Brent в четверг достигли отметки в $51,6/барр., и в пятницу немного снижаются в рамках коррекции

• По данным Минэнерго США, коммерческие запасы сырой нефти в США упали четвертую неделю подряд на 7,6 млн барр при ожиданиях в 2,6 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина в США сократились на 1 млн. барр. при прогнозе в 614 тыс. барр.

• Добыча нефти в США за неделю, по данным министерства, упала на 0.2%, или на 19 тысяч баррелей в сутки, до 9.410 миллиона баррелей в сутки.

• «Ралли» на рынке промышленных металлов продолжилось, алюминий не поддержал медь и никель

• Цены на золото в пятницу остаются вблизи $1260/унцию на фоне попыток доллара укрепиться

NYMEX Crude Oil (Brent) сегодня: $51,34/барр (-0,50%)

FOREX и валютный рынок:

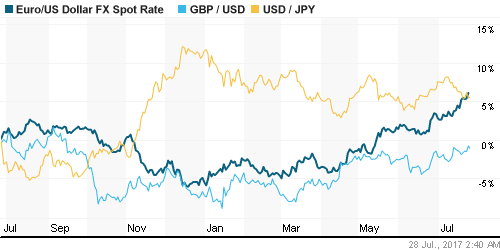

• В пятницу торги на международном валютном рынке проходят в узких диапазонах накануне выхода отчета по ВВП США

• В ожидании ключевых данных недели в четверг доллар смог укрепить позиции на 0,2% против корзины валют

• Единая европейская валюта опустилась ниже пика за 2,5 года на уровне 1,1777 и утром в пятницу торгуется на уровнях ниже 1,17

• Японская йена прервала свое ослабление против доллара и стала оцениваться вновь в 111 йен за доллар

• Австралийский доллар также отступил против «американца», ранее достигнув максимума в 26 месяцев на уровне в 0,8066

• В преддверии заседания Банка России волатильность на внутреннем валютном рынке понизилась, рост цен на нефть и ослабление евро против доллара привели к снижению курса евро/рубль до 69,5 руб., в то же время доллар продолжил оцениваться в 59,5 руб.

Ликвидность:

• Ситуация с ликвидностью, невзирая на прошедший налоговый период, остается в целом благоприятной. Краткосрочные ставки МБК после уплаты ключевых налогов умеренно повысились

MosPrime Rate (overnight): 9,26%

Экономический календарь (время мск.):

15:30 – ВВП США

17:00 – Индекс потребительского доверия в США от Мичиганского университета

20:20 – Выступление президента ФРБ Миннеаполиса Нила Кашкари

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, среди прочих событий стоит выделить заседание ФРС и публикацию данных по ВВП США

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: В четверг подъем российского рынка акций возобновился, индекс ММВБ подступил к психологическому уровню в 1950 пунктов, тем самым фактически подтвердил завершение коррекционной динамики

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 5

на “Коррекция в технологическом секторе США создала негативный фон, однако релиз данных по ВВП США может вернуть аппетиты к риску”

Подписка на комментарии к этому посту по Atom/RSS.

долго еще рубль будет игнорировать рост нефти ?! или будет расти на коррекции ? или будет падать на коррекции нефти / все карты спутали

можно конечно предположить, что очередной пакет санкций сделал свое дело…. но к ним уже давно привыкли/ по всем “законам вселенной” уже должно им “назад прилететь”

http://scandaly.ru/2017/07/07/londonskiy-schet-olega-deripaski/

кто в теме? мысли есть ?

https://www.youtube.com/watch?v=fmk-hDkslVw

что-то ЦБ совсем … когда будем сбрасывать наибулину ? дворковича ? медведева? чубайса ?

https://www.youtube.com/watch?v=xq3nvnJhvxE

у банка югра более 36млрд высоколиквидных бумаг /как бы они не начали их продавать по рынку