RSS статьи

RSS статьи

Ожидания

• Американские индексы встретили вердикт ФРС в отношении процентных ставок без излишних эмоций, финишировав вблизи цен закрытия предыдущего дня

• ФРС США сохранила базовую ставку на уровне 1-1,25% годовых, как и ожидалось

• ФРС изменила формулировку в сопроводительном комментарии в отношении инфляции с «несколько ниже 2%» на «упала ниже 2% и остается»

• ФРС изменила формулировку в сопроводительном комментарии в отношении сроков запуска программы по сокращению баланса с «в этом году» на «относительно скоро»

• Сенат США отклонил законопроект об отмене Obamacare

• На европейских фондовых рынках в пятницу прокатилась волна фиксации прибыли на фоне укрепления евро и из-за выхода разочаровывающих квартальных отчетов

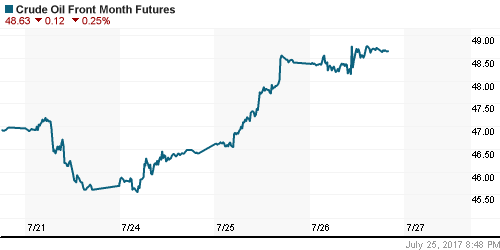

• Цены на нефть в среду продолжили подъем, не испытав проблем с данными по запасам от Минэнерго США.

• По данным Минэнерго США, коммерческие запасы сырой нефти в США упали четвертую неделю подряд на 7,6 млн барр при ожиданиях в 2,6 млн барр.

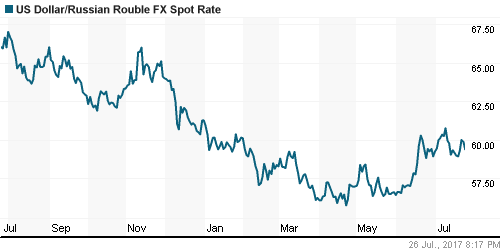

• Российский рубль смог сбросить с себя давления расширения санкций, сфокусировавшись на росте цен на нефть, доллар подешевел до 59,4 руб.

• Россия может выслать 35 американских дипломатов в ответ на санкции США

• Совет рынка оштрафовал Квадру и Интер РАО за просрочку ввода энергоблоков

• АФК подала апелляцию на отказ суда снять арест с ее активов

• Fitch: Новые санкции США могут оказать умеренно позитивное влияние на финансы Газпрома

Америка:

• Американские индексы встретили вердикт ФРС в отношении процентных ставок без излишних эмоций, финишировав вблизи цен закрытия предыдущего дня

• Американские индексы встретили вердикт ФРС в отношении процентных ставок без излишних эмоций, финишировав вблизи цен закрытия предыдущего дня

• ФРС США сохранила базовую ставку на уровне 1-1,25% годовых, как и ожидалось

• ФРС изменила формулировку в сопроводительном комментарии в отношении инфляции с «несколько ниже 2%» на «упала ниже 2% и остается»

• ФРС изменила формулировку в сопроводительном комментарии в отношении сроков запуска программы по сокращению баланса с «в этом году» на «относительно скоро»

• Индекс Dow прибавил 0,5% за счет ударного роста акций Boeing на 9,9% после выхода сильной отчетности и улучшения прогнозов на текущий год

• Выдающиеся по сравнению с ожиданиями квартальные результаты AT&T прмвели к росту акций телекоммуникационной компании на 5% и сектора в целом на 3%

• В потребительском секторе (+0,1%) сложилась иная картина: благомятная отчётность Coca-Cola (+1,1%) не сподвигла инвесторов на покупки акций компаний сектора

• Биотехнологической компания Amgen также отчиталась лучше рыночных ожиданий и улучшила прогноз по выручке, однако это не уберегло её акции от фиксации прибыли, которые привели к снижению её акций на 2,8%

• Продажи новых домов в США в июне в годовом выражении повысились с 605 тыс. до 610 тыс.

DOW: +0,45%

DOW: +0,45%

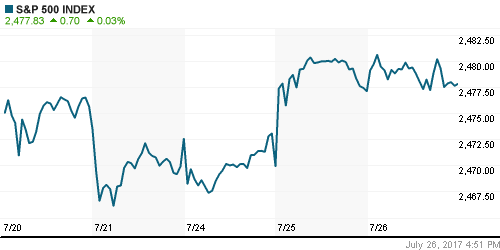

S&P500: +0,03%

S&P500: +0,03%

NASDAQ: +0,16%

Pre-Market: +0,13%

Европа:

• Европейские фондовые индексы в преддверии решения ФРС по ключевой ставке завершили день ростом за счет позитивных квартальных отчетов

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 вырос на 0,52% за счет позитивной динамикой во всех секторах

• Нефтегазовый сектор взял на себя роль лидера, в том числе благодаря отчетностям Subsea7 и Tullow Oil

• Daimler сообщил о росте чистой прибыли на 2%, однако акции автоконцерна понизились в стоимости на 0,75% из-за сохранения эффекта новостей о начале расследования Еврокомиссии в отношении потенциального картельного сговора с участием компании,

• Акции Peugeot подорожали на 3,1% после сообщений о росте чистой прибыли на 4,1%

• ВВП Великобритании во втором квартале увеличился на 0,3% после роста на 0,2% в первом отрезке года

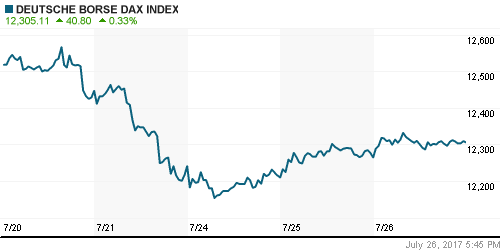

DAX: +0,33%

FTSE 100: +0,24%

Азия:

• Азиатские фондовые индексы в четверг приветствуют смягчение формулировок ФРС в сопроводительном комментарии по итогам прошедшего заседания

• Акции Samsung Electronics дешевеют в рамках фиксации прибыли после того, как технологический лидер сообщил о рекордной операционной прибыли

• Цена на акции Nintendo подскочила на 6,5% после публикации финансовой отчетности, которая превысила ожидания рынка

• Капитализация трейдинговой компании Noble Group уменьшилась на треть после предупреждения менеджмента о предстоящем снижении прибыли в финансовом отчете

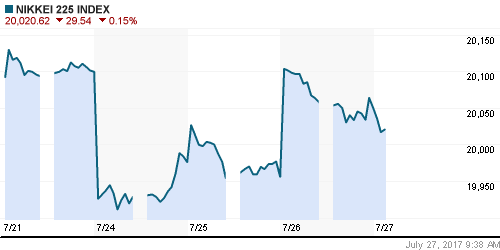

Nikkei-225 (Japan): +0,15%

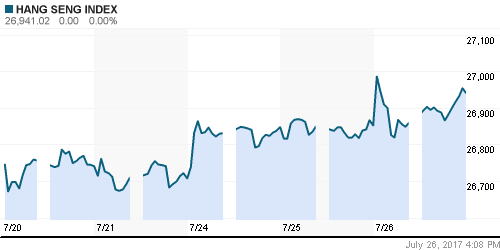

Hang Seng Index (Hong Kong): +0,21%

SSE Composite Index (China): -0,17%

SSE Composite Index (China): -0,17%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,47%

MSCI EM: +0,06%

MSCI Eastern Europe: +0,90%

MSCI EM Latin America: -0,60%

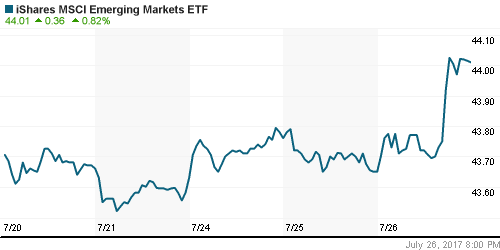

iShares MSCI Emerging Markets (EEM): +0,82%

Market Vectors Russia SBI (RSX): +1,71%

АДР (на торгах в США):

• АДР на российские компании в среду продолжили фокусироваться больше на росте цен на нефть нежели на антироссийских санкций

MBT – Mobile TeleSystems ADR: +1,89%

LUKOY – LUKOIL ADR: +0,79%

OGZPY – GAZPROM ADR: +1,02%

NILSY – NORILSK ADR: +0,73%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продолжили подъем, не испытав проблем с данными по запасам от Минэнерго США.

• Котировки марки Brent показали высокую волатильность после выхода данных, завершив день немногим ниже $51/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти в США упали четвертую неделю подряд на 7,6 млн барр при ожиданиях в 2,6 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина в США сократились на 1 млн. барр. при прогнозе в 614 тыс. барр.

• Добыча нефти в США за неделю, по данным министерства, упала на 0.2%, или на 19 тысяч баррелей в сутки, до 9.410 миллиона баррелей в сутки.

• «Ралли» на рынке промышленных металлов продолжилось, темпы роста цен на алюминий вновь запаздывали за темпами роста цен на медь и никель

• Цены на золото после решения ФРС добрались до $1260/унцию

NYMEX Crude Oil (Brent) сегодня: $50,82/барр (-0,14%)

FOREX и валютный рынок:

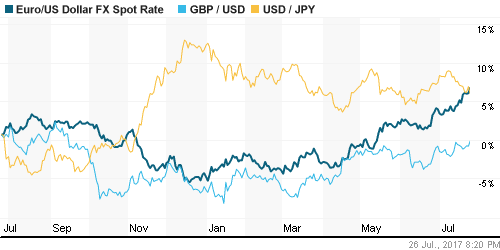

• Американский доллар в среду увеличил свои потери с начала года после публикации сопроводительного комментария к решению ФРС оставить ключевую ставку без изменений.

• Индекс доллара подешевел на 0,6% к корзине валют, в четверг продолжает оставаться под давлением

• ФРС изменила формулировку в сопроводительном комментарии в отношении инфляции с «несколько ниже 2%» на «упала ниже 2% и остается»

• ФРС изменила формулировку в сопроводительном комментарии в отношении сроков запуска программы по сокращению баланса с «в этом году» на «относительно скоро»

• Доходности 10-летних гособлигаций США опустились на 6 б.п. до 2,28%

• Единая европейская валюта против американского доллара достигла максимума с середины января 2015 года на уровне в $1,174

• Канадский доллар против «соседа» укрепился до максимумов с конца июня 2015 года на уровне 1,1739, чему также способствовало улучшение ситуации на рынке энергоносителей

• Российский рубль смог сбросить с себя давления расширения санкций, сфокусировавшись на росте цен на нефть, доллар подешевел до 59,4 руб.

Ликвидность:

• Ситуация с ликвидностью, невзирая на налоговый период, остается благоприятной. Краткосрочные ставки МБК после уплаты ключевых налогов умеренно повысились

MosPrime Rate (overnight): 9,21%

Экономический календарь (время мск.):

15:30 – Количество первичных обращений за пособием по безработице в США

15:30 – Объем заказов на товары длительного пользования в США

15:30 – Торговый баланс США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, среди прочих событий стоит выделить заседание ФРС и публикацию данных по ВВП США

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: В среду российский рынок акций замер в нерешительности выше уровней закрытия предыдущего дня в ожидании реакции мировых рынков на итоги заседания ФРС. Индекс ММВБ немного увеличил запас прочности над поддержкой в 1920 пунктов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 2

на “Глобальные рынки акций получают задел для роста после снижения вероятности ФРС повышения ставки в декабре”

Подписка на комментарии к этому посту по Atom/RSS.

“Задел роста после снижения вероятности повышения…”

Мозг сломался.

Не доламывай.)