RSS статьи

RSS статьи

Ожидания

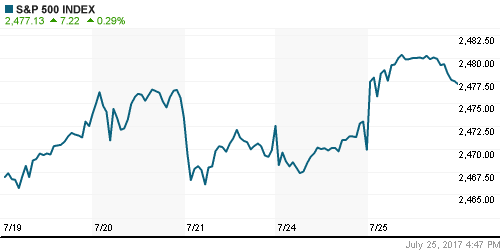

• Американские фондовые индексы во вторник обновили рекордные максимумы благодаря позитивным квартальным отчетам, а также возвращению в повестку дня вопроса о принятии экономических стимулов

• Сенат США проголосовал за дебаты по отмене Obamacare

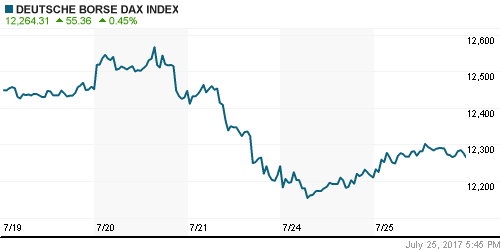

• Европейские фондовые индексы во вторник наверстали упущенное днем ранее на фоне благоприятных квартальных отчетов

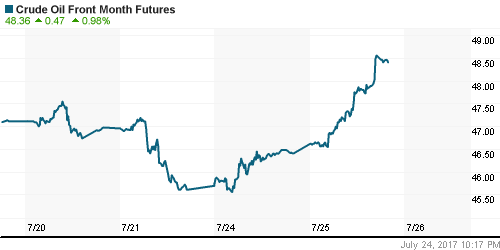

• Цены на нефть во вторник достигли максимума за семь недель, продолжив ощущать позитивный эффект от прошедшего днем ранее встречи мониторинговой комиссии ОПЕК+ по ограничению нефтедобычи

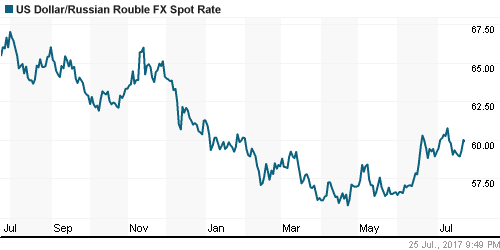

• Российский рубль вернулся в колею ослабления, руководствуясь ухудшением ситуации на рынке энергоносителей, доллар подорожал до 59,35 руб.

• ЕК может в среду сформировать позицию по новым санкциям США против РФ

• Конгресс одобрил ужесточение санкций против России

Америка:

• Американские фондовые индексы во вторник обновили рекордные максимумы благодаря позитивным квартальным отчетам, а также возвращению в повестку дня вопроса о принятии экономических стимулов

• Верхняя палата Конгресса США открыла путь для начала дебатов по отмене Obamacare, на обсуждение будет вынесено три различных законопроекта

• Caterpillar (+5,9%), McDonald’s (+4,8%), DuPont (+1,4%) представили результаты лучше рынка, тогда как United Technologies (-2,2%) и 3M (-5,1%) не смогли соответствовать его ожиданиям

• Акции Alphabet подешевели на 2,9%, несмотря на значительный позитивный сюрприз по корпоративной прибыли, поскольку в ценах уже были дисконтированы даже столь позитивные корпоративные результаты, из-за динамики Alphabet технологический сектор не досчитался 0,2%

• Акции Ely Lilly не смогли оправдать прогнозы рынка, что привело к понижению акций фармацевтической компании на 3,0% и бросило тень на акции биотехнологических компаний (-0,7%) и сектора здравоохранения в целом (-0,7%)

• Лучше рынка выглядели акции финансового, энергетического секторов, а также сектора базовых материалов, последний был поддержан «ралли» на рынке промышленных металлов, а также сильной отчетностью Freeport-McMoran

• Индекс потребительского доверия в июле вырос со 117,3 п. до 121,1 п.

• Цены на жилье в 20-ти крупнейших городах по оценкам S&P/Case-Shiller выросли в мае на 5,7% г/г, также, как и в предыдущем месяце

DOW: +0,47%

DOW: +0,47%

S&P500: +0,29%

NASDAQ: +0,02%

NASDAQ: +0,02%

Pre-Market: -0,06%

Европа:

• Европейские фондовые индексы во вторник наверстали упущенное днем ранее на фоне благоприятных квартальных отчетов

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 вырос на 0,41%, отразив рост подавляющего числа секторов, исключение составили акции автопроизводителей на фоне информации о проведении расследования в отношении возможного сговора немецких автоконцернов

• Акции Banco de Sabadell выросли на 3,85% после новостей о том, что кредитор смог перестраховать свой страховой портфель, что дало эффект в 235 млн евро на чистую прибыль

• Акции Akzo Nobel понизились в стоимости на 0,45%, ощутив разочарование от публикации отчетности, не оправдавшей ожидания аналитиков

• Индекс делового оптимизма в Германии в июле неожиданно вырос до нового рекорда в 116 п. после 115,2 п. в июне

DAX: +0,45%

DAX: +0,45%

FTSE 100: +0,77%

Азия:

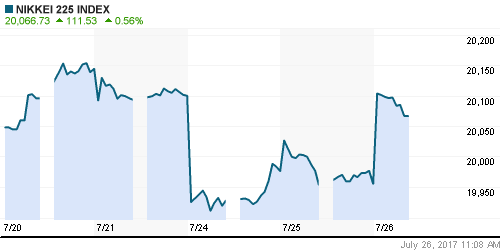

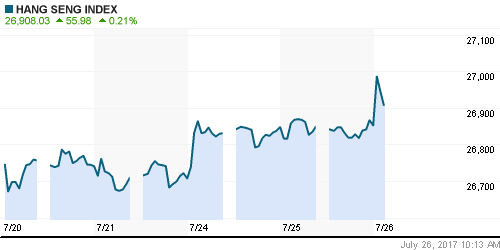

• Азиатские фондовые индексы в среду охотно отыгрывают успешное закрытие торгов в США

• Акции Mitsubishi Motors прибавляют в цене 7% после того, как автопроизводитель сообщил о рекордной операционной прибыли, которая на треть превысила ожидания рынка

• Акции LG Display дешевеют на 0,61% на фоне фиксации прибыли после сообщения о максимальной прибыли за всю историю компании, которую рынок ранее предвосхитил

• Акции Toshiba растут на 1,23% на фоне возобновления переговоров с покупателями подразделения по производству чипов памяти

Nikkei-225 (Japan): +0,56%

Hang Seng Index (Hong Kong): +0,21%

SSE Composite Index (China): +0,10%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,42%

MSCI EM: +0,49%

MSCI Eastern Europe: -0,97%

MSCI EM Latin America: -0,09%

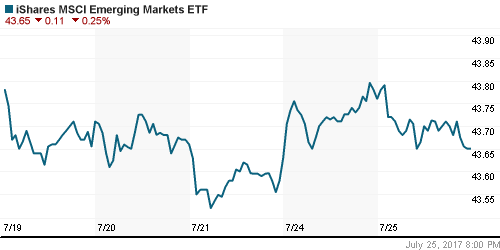

iShares MSCI Emerging Markets (EEM): -0,23%

Market Vectors Russia SBI (RSX): +0,25%

АДР (на торгах в США):

• АДР на российские компании во вторник активно укрепляли позиции на фоне роста цен на нефть, который перекрыл влияние расширения санкций против РФ

• Лучше рынка выглядели АДР на акции ГМК Норильский никель на фоне существенного роста цен на промышленные металлы

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: +0,73%

OGZPY – GAZPROM ADR: +0,17%

NILSY – NORILSK ADR: +1,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник достигли максимума за семь недель, продолжив ощущать позитивный эффект от прошедшего днем ранее встречи мониторинговой комиссии ОПЕК+ по ограничению нефтедобычи

• Котировки марки Brent со второй попытки за последнюю неделю взяли высоту в $50/барр., в среду утром торгуются на уровне в $50,6/барр.

• По данным API, коммерческие запасы сырой нефти в США упали на 10,2 млн барр при ожиданиях в 2,6 млн барр.

• Саудовская Аравия зафиксирует поставки нефти на мировой рынок в августе на уровне 6,6 млн. барр/сутки, что на 1 млн барр./сутки ниже значения августа 2016 года

• В ОПЕК договорились о том, что Нигерия присоединиться к пакту, зафиксировав собственную добычу на уровне 1,8 млн. барр/сутки на фоне текущих 1,7 млн барр./сутки

• Министр энергетики РФ Новак ожидает, что в рамках соглашения рынок в августе рынок недосчитается 200 тыс. барр., по мере улучшения показателя выполнения странами взятых на себя обязательств

• Royal Dutch Shell приостановила прокачку нефти по нефтепроводу Trans Niger в Нигерии пропускной способностью в 180 тыс. барр./сутки из-за утечек

• На рынке промышленных металлов рост цен перешел в режим «ралли»: цены на медь выросли на 3,3%

• Цены на золото притормозили рост на фоне достижения локальной перекупленности, что привело к ретесту ранее пройденных $1250/унцию

NYMEX Crude Oil (Brent) сегодня: $50,58/барр (-0,20%)

FOREX и валютный рынок:

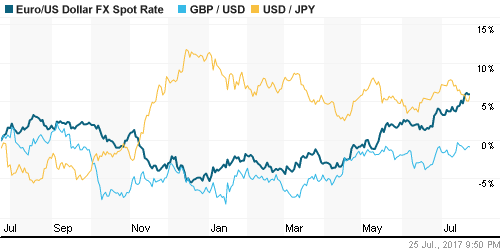

• Американский доллар в среду немного укрепляет позиции в преддверии заседания ФРС после того, как во вторник опускался к минимумам за последние 13 месяцев

• Изменению ситуации на рынке FOREX в пользу американского доллара способствовал рост доходностей американских гособлигаций

• Евро остается на уровне в 1,164 немногим ниже максимума с августа 2015 года, достигнутого накануне благодаря данным о росте оптимизма в деловой среде Германии

• Индекс делового оптимизма в Германии в июле неожиданно вырос до нового рекорда в 116 п. после 115,2 п. в июне

• Японская йена слабеет против доллара, достигнув планки в 112 йен, ранее были опубликованы «минутки» заседания Банка Японии, которые отразили склонность к сохранению мягкой политики

• Рост цен на нефть «спасает» рубль от дальнейшего ослабления после одобрения Сената законопроекта, расширяющего санкции против России, доллар и евро остаются ниже 60 и 70 рублей

Ликвидность:

• Ситуация с ликвидность, невзирая на налоговый период, остается благоприятной. Краткосрочные ставки МБК продолжили понижательный тренд

MosPrime Rate (overnight): 9,17%

Экономический календарь (время мск.):

11:30 – ВВП Великобритании во II квартале

17:00 – Продажи новых домов в США

17:30 – Данные об изменении запасов нефти и нефтепродуктов по данным Минэнерго США

21:00 – Заседание комитета по операциям на открытом рынке ФРС США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, среди прочих событий стоит выделить заседание ФРС и публикацию данных по ВВП США

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: Во вторник российский рынок продолжил отчаянно сопротивляться попыткам продолжить коррекцию на фоне ухудшения его восприятия в глазах иностранных инвесторов. Индекс ММВБ провел весь день в позиционных боях вблизи уровня в 1920 пунктов, для перехода инициативы к «быкам» индексу ММВБ необходимо выходить выше 1933 пунктов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 2

на “Сезон корпоративных отчетов и появление предпосылок для отмены Obamacare усилили аппетит к риску”

Подписка на комментарии к этому посту по Atom/RSS.

месяц надо хорошо закрыть – дальше легче пойдем вверх

Чтобы наверх пойти,нужно неделю и месяц закрыть внизу.Иначе шортисты поймут,что им готовят.)