RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы завершили торги в ппонеденик смешанно: за счёт интереса к технологическому сектору Nasdaq вышел на новые рекордные максимумы, в то время как индекс Dow завершил день с умеренными потерями за счёт преобладания коронационных настроений в большинстве секторов

• На европейских фондовых площадках в понедельник доминировал лёгкий пессимизм в преддверии ключевых событий этой недели

• Цены на нефть в начале недели получили поддержку от итогов заседания мониторинговой комиссии по соблюдению соглашения об ограничении нефтедобычи

• Комитет ОПЕК+ рекомендовал продлить сделку после I кв 2018 г при необходимости

• Мониторинговый комитет настаивает на 100%-ном выполнении всеми странами ОПЕК+ соглашения по сокращению нефтедобычи

• Министр энергетики РФ Новак считает преждевременным обсуждать возможное продление сделки ОПЕК+

• Министр энергетики РФ Новак прогнозирует цену на нефть во II полугодии на уровне $50-60

• Министр энергетики РФ Новак: сделка ОПЕК+ по сокращению добычи убрала с рынка 350 млн баррелей нефти

• ОПЕК+ надеется прийти к балансу на рынке нефти к первому кварталу 2018 г. – министр нефти Кувейта

• Рубль не ощутил поддержки от растущих цен на нефть, упав духом после сообщений о согласовании в Конгрессе законопроекта о расширении санкций, доллар подорожал до 60 руб., евро – до 70 руб.

• Чистая прибыль Газпром нефти по РСБУ в I полугодии выросла почти вдвое до 150 млрд руб.

• Роснефть обвинила АФК Система в затягивании судебного процесса

• Выручка сети Детский мир в I полугодии выросла на 24,8% – до 42,1 млрд руб.

• Новатэк планирует ввести третью линию «Ямал СПГ» на 6-9 месяцев раньше срока

Америка:

• Американские фондовые индексы завершили торги в ппонеденик смешанно: за счёт интереса к технологическому сектору Nasdaq вышел на новые рекордные максимумы, в то время как индекс Dow завершил день с умеренными потерями за счёт преобладания коронационных настроений в большинстве секторов

• Наилучшую динамику показали наиболее капитализированные акции технологических компаний, за счёт вклада которых сектор прибавил 0,3%

• Аутсайдером дня стали “защитные” акции телекоммуникационных и коммунальных клмпанийя невзирая на отсутствие причин для снижения со стороны долгового рынка

• Акции Hasbro рухнули на 9,4% после того, как производитель игрушек не смог развеять опасения в слабости спроса за рубедом после того, как чистая прибыль компании превысила ожидания аналитиков

• Hibbert Sports лишилась более трети капитализации после того, как менеджмент сети спортивных товаров предупредил, что сопоставимые продажи в текущем квартале могут опуститься на 10%

• Акции энергетического сектора ослабли на 0,3% на фоне снижения цен на нефть на 1,3% и падения акций Halliburton на 4,2% после пессимистичных оценок финансовых показателей на этот год

• Продажи на вторичном рынке жижилья в июне опустились на 1,8% до 5,52 млн домов в годовом выражении, что оказалось ниже прогноза в 5,58 млн домов

DOW: -0,31%

DOW: -0,31%

S&P500: -0,11%

NASDAQ: +0,36%

NASDAQ: +0,36%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

• На европейских фондовых площадках в понедельник доминировал лёгкий пессимизм в преддверии ключевых событий этой недели

• Сводный индекс шестиста крупнейших компаний региона Stoxx 600 опустился на 0,24% на фоне снижения большинства секторов

• Новость о том, что Еврокомиссия начала расследование в отношении германских автопроизводителей в отношении возможного ценового сговора ударила по позициям Volkswagen, Daimler и Peugeot, которые упали в цене на 1,3-2,6%

• Акции сектора путешествий и отдыха не смогли обойти вниманием снижение акций Ryanair после того, как менеджмент принимая во внимание растущую конкуренцию сообщил о намерении понизить тарифы на 9% в зимние месяцы

• Банковский сектор вернул себе внимание рынка в преддверии заседания ФРС, а также благодаря позитивным итогам работы Julius Baer (по итогам полугодия активы под управлением выросли на 6%), что позволибо его акциям вырасти на 4,4%

• Деловая активность в производственной сфере еврозоны в июле опустился с 56,3 п. до 55,8 п.

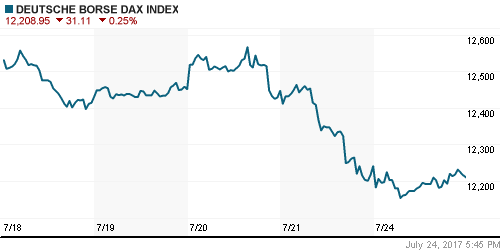

DAX: -0,25%

FTSE 100: -1,01%

Азия:

• На торгах в Азии превалирует осторожность в преддверии заседания ФРС и голосования в Сенате по отмене Obamacare, индексы находятся вблии уровней закрытия предыдущего дня.

• Акции SK Hynix дешевеют на 1,78% в рамках фиксации прибыли после того, как производитель чипов сообщил о рекордной операционной прибыли во II квартале благодаря сильному спросу на чипы памяти

• Акции автопроизводителей Toyota, Honda, Mazda Motor растут на 1,2% в ожидании сильных квартальных отчетов

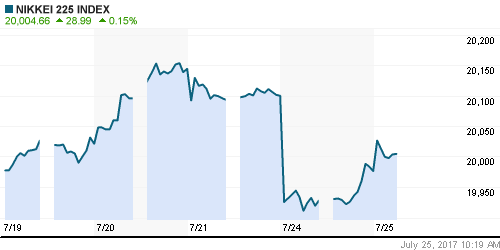

Nikkei-225 (Japan): -0,04%

Hang Seng Index (Hong Kong): +0,01%

SSE Composite Index (China): -0,14%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,42%

MSCI EM: +0,49%

MSCI Eastern Europe: -0,97%

MSCI EM Latin America: -0,09%

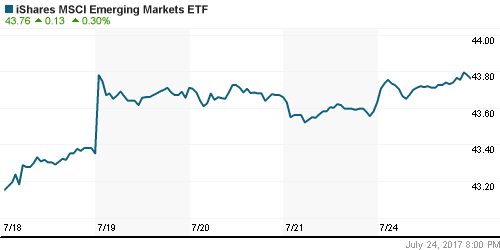

iShares MSCI Emerging Markets (EEM): +0,30%

Market Vectors Russia SBI (RSX): -0,85%

АДР (на торгах в США):

• АДР на российские компании во вторник преимущественно понижались в цене

• АДР на акции Норильского никеля восстанавливали позиции

MBT – Mobile TeleSystems ADR: -0,24%

LUKOY – LUKOIL ADR: -2,40%

OGZPY – GAZPROM ADR: -2,13%

NILSY – NORILSK ADR: +0,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

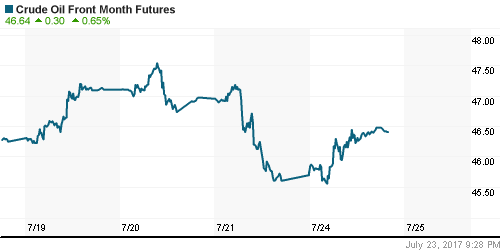

• Цены на нефть в начале недели получили поддержку от итогов заседания мониторинговой комиссии по соблюдению соглашения об ограничении нефтедобычи

• Котировки нефти марки Brent вначале закрепились выше $48,5/барр., а во вторник предпринимают усилия по достижению $49/барр.

• В ОПЕК договорились о том, что Нигерия присоединиться к пакту, зафиксировав собственную добычу на уровне 1,8 млн. барр/сутки на фоне текущих 1,7 млн барр./сутки

• Министр энергетики РФ Новак ожидает, что в рамках соглашения рынок в августе рынок недосчитается 200 тыс. барр., по мере улучшения показателя выполнения странами взятых на себя обязательств

• Министр энергетики ОАЭ рассчитывает, что эффект от сделки ОПЕК проявится себя в третьем и четвертом кварталах

• На рынке промышленных металлов во вторник после завершения плоской коррекции возобновилось «ралли» в меди и никеле

• Цены на золото продолжают ощущать поддержку в виде слабого доллара, во вторник котировки остаются выше $1250/унцию

NYMEX Crude Oil (Brent) сегодня: $48,85/барр (+0,32%)

FOREX и валютный рынок:

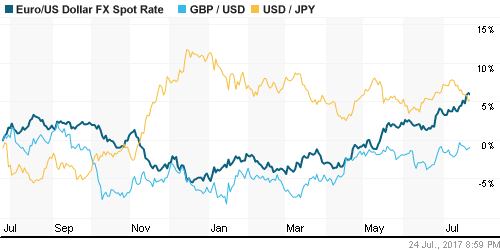

• На валютном рынке доллар приостановил, но лишь ненадолго, свое ослабление после того, как индекс производственной активности Markit неожиданно подскочил к максимуму за четыре месяца

• Индекс доллара во вторник вновь приближается к минимуму за 13 месяцев после того, как днем ранее он смог укрепить позиции менее чем на 0,1%

• Президент США Трамп усилил давление на сенаторов-республиканцев, отметив, что «они еще не выполнили своей работы по прекращению кошмара под названием Obamacare», сегодня запланировано очередное голосование по этому законопроекту

• Продажи на вторичном рынке жижилья в июне опустились на 1,8% до 5,52 млн домов в годовом выражении, что оказалось ниже прогноза в 5,58 млн домов

• Единая европейская валюта отступила от своих двухлетних максимумов после выхода данных о снижении производственной активности в регионе

• Японская йена торгуется против доллара на уровне 111 после публикации протоколов к последнему заседанию Банка Японии, которые указали, что регулятор выступал за сохранение стимулирующей политики

• Рубль не ощутил поддержки от растущих цен на нефть, упав духом после сообщений о согласовании в Конгрессе законопроекта о расширении санкций, доллар подорожал до 60 руб., евро – до 70 руб.

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно понизились.

MosPrime Rate (overnight): 9,18%

Экономический календарь (время мск.):

11:00 – Индекс настроений в деловых кругах Германии Ifo

16:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17:00 – Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Доверие к действиям ОПЕК, а вместе с ним и оптимизм возвращаются на нефтяной рынок после ряда решений, озвученных представителями ОПЕК и России по итогам заседания мониторинговой комиссии по соблюдению квот на ограничение нефтедобычи

• На текущей неделе продолжится сезон квартальных отчетов, среди прочих событий стоит выделить заседание ФРС и публикацию данных по ВВП США

• Одобрение Конгрессом США пакета ограничительных мер вызвали давление на долговом рынке, что вынуждает рубль отступать, несмотря на растущую динамику цен на нефть

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций выдержал давление продавцов, удержавшись выше поддержки в 1925 пунктов, сместившейся на 5 пунктов ниже.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Саудовская Аравия спасает сделку ОПЕК+ по ограничению нефтедобычи”

Подписка на комментарии к этому посту по Atom/RSS.