RSS статьи

RSS статьи

Ожидания

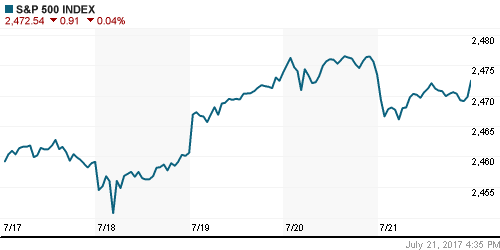

• Американские фондовые индексы завершили неделю с минорными настроениями, политическая неопределенность продолжила оказывать давление на котировки

• Генпрокурор США Сэшнс обсуждал предвыборную кампанию Трампа с послом России

• Экс-глава разведки Клэппер США: Трамп добивался опровержения компрометирующего досье

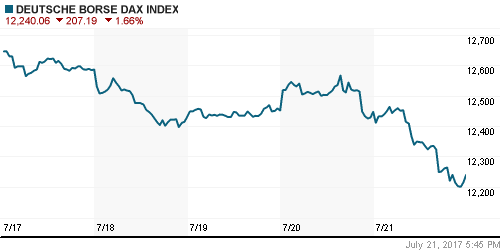

• На европейских фондовых рынках в пятницу прокатилась волна фиксации прибыли на фоне укрепления евро и из-за выхода разочаровывающих квартальных отчетов

• Цены на нефть в пятницу утратили былую устойчивость на фоне возобновления опасений в отсутствии заметного эффекта от соглашения ОПЕК на баланс глобальных спроса и предложения

• По оценкам Petro-Logistics, добыча нефти в странах ОПЕК в июле увеличилась на 145 тыс. барр/сутки, составив свыше 33 млн. барр/сутки

• Глава ливийской NOC не примет участие во встрече министерского комитета ОПЕК+ 24 июля

• Генсек ОПЕК Баркиндо: встреча технического комитета ОПЕК+ была очень продуктивной

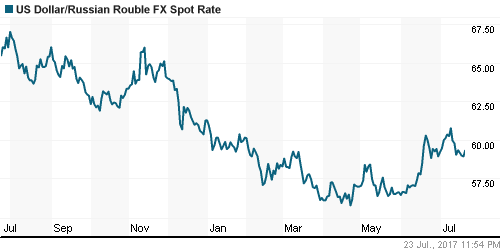

• Российский рубль вернулся в колею ослабления, руководствуясь ухудшением ситуации на рынке энергоносителей, доллар подорожал до 59,35 руб.

• В конгрессе США согласовали новый проект антироссийских санкций

• Роснефть размещает облигации на 266 млрд рублей

Америка:

• Американские фондовые индексы завершили неделю с минорными настроениями, политическая неопределенность продолжила оказывать давление на котировки

• Энергетический сектор (-0,8%) выглядел слабее рынка вслед за резким понижением цен на нефть

• Промышленный сектор (-0,2%) получил подножку от пессимистичного прогноза менеджмента General Electric (-2,9%) на ближайшие кварталы после того, как за текущий квартал и прибыль, и выручка оказались выше прогнозов

• Акции Microsoft подешевели на 0,6% несмотря на сильный квартальный отчет, поскольку даже столь высокие показатели были уже дисконтированы в котировках

• Акции Visa подорожали на 1,5% до нового рекорда благодаря улучшению ожиданий по итогам года после того, как за текущий квартал основные финансовые показатели превысили ожидания рынка

• Акции Capital One стали дороже на 8,6% после выхода отчетности заметно лучше прогнозов, что позволило финансовому сектору остаться на прежних уровнях, невзирая на снижение доходностей гособлигаций, которое усилило интерес к контрциклическим акциям коммунального и потребительского секторов

DOW: -0,15%

DOW: -0,15%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,04%

Pre-Market: -0,15%

Европа:

• На европейских фондовых рынках в пятницу прокатилась волна фиксации прибыли на фоне укрепления евро и из-за выхода разочаровывающих квартальных отчетов

• Сводный индекс 600 крупнейших компаний опустился более, чем на 1%

• Акции автомобильного сектора лишились поддержки покупателей после того, как слабая отчетность производителя автокомпонентов Valeo, которая привела к удешевлению его акций на 6%, бросила тень на акции других компаний отрасли

• Акции телекоммуникационной компании Vodafone выросли в цене на 1,3% благодаря росту выручки выше прогнозов

• Акции Siemens подешевели на 1,65% на фоне информации о том, что промышленный конгломерат решил избавиться от миноритарной доли в Интеравтоматика, производителе газовых турбин, которые были направлены в Крым, несмотря на санкции

DAX: -1,66%

FTSE 100: -0,47%

Азия:

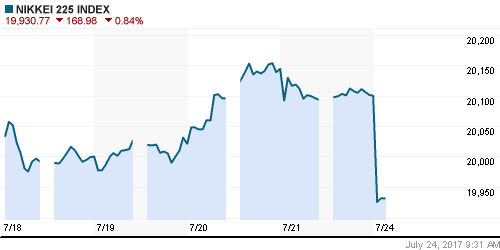

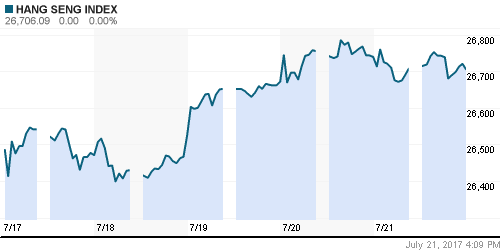

• Азиатские фондовые индексы взяли низкий старт новой недели из-за сохранения влияния заголовков, связанных с Трампом, на настроения игроков

• Против региональной тенденции движутся рынки акций Гонконга и Шанхая

• Заметнее рынка в слабости выглядят акции четверки крупнейших австралийских банков, ANZ, National bank of Australia, Commonwealth bank, Westpac, которые дешевеют на 1,00-1,54%

Nikkei-225 (Japan): -0,86%

Hang Seng Index (Hong Kong): +0,46%

Hang Seng Index (Hong Kong): +0,46%

SSE Composite Index (China): +0,18%

BSE SENSEX (India): +0,05%

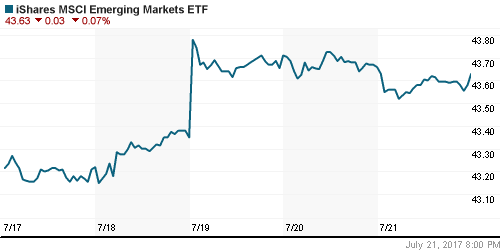

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в пятницу не встретили препятствий для продолжения роста на фоне ослабления шансов более жесткой монетарной политики ФРС

• Фондовые рынки стран Восточной Европы росли активнее других рынков категории развивающихся рынков

BRIC: -0,10%

MSCI EM: +0,06%

MSCI Eastern Europe: +0,11%

MSCI EM Latin America: +0,18%

iShares MSCI Emerging Markets (EEM): -0,07%

Market Vectors Russia SBI (RSX): -1,43%

АДР (на торгах в США):

• АДР на российские компании в пятницу продолжили активный рост на фоне уверенной динамики цен на нефть

• Перепроданные АДР на акции МТС опередили по темпам роста другие АДР акции компаний из РФ

MBT – Mobile TeleSystems ADR: -0,24%

LUKOY – LUKOIL ADR: -1,62%

OGZPY – GAZPROM ADR: -0,99%

NILSY – NORILSK ADR: -1,68%

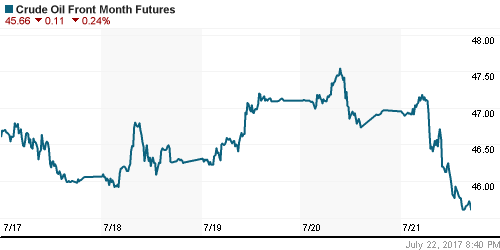

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу утратили былую устойчивость на фоне возобновления опасений в сохранении избытка поставок в обозримом будущем

• Котировки нефти снижались в течение всей торговой сессии в пятницу, завершив день немногим ниже $48/барр. по сорту Brent

• По оценкам Petro-Logistics, добыча нефти в странах ОПЕК в июле увеличилась на 145 тыс. барр/сутки, составив свыше 33 млн. барр/сутки

• В понедельник состоится заседание мониторинговой комиссии по соблюдению венских договоренностей по ограничению нефтедобычи

• Министр энергетики ОАЭ рассчитывает, что эффект от сделки ОПЕК проявится себя в третьем и четвертом кварталах

• На рынке промышленных металлов по итогам дня были зафиксированы положительные переоценки

• Цены на золото обновили максимумы за месяц, преодолев уровень в $1250/барр. на фоне ослабления американского доллара

NYMEX Crude Oil (Brent) сегодня: $48,15/барр (+0,33%)

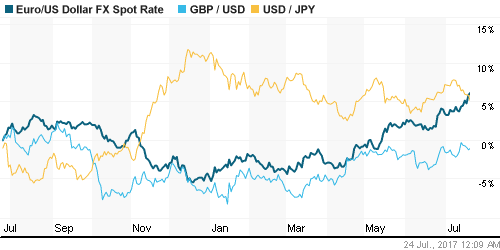

FOREX и валютный рынок:

• Американский доллар провалился к новым минимумам с начала года на фоне усилившихся сомнений в реализации президентом США своих предвыборных обещаний по стимулированию экономики

• Индекс доллара по итогам пятницы опустился на 0,4%, доведя потери с начала недели до 1,3%

• Японская йена укрепилась против доллара до максимума за четыре недели на уровне в 111 йен

• Единая европейская валюта продолжила обновлять двухлетние максимумы против доллара, достигнув уровня в 1,168

• Австралийский доллар отступил от максимумов более, чем за два года после «голубинных» комментариев представителя Банка Австралии Гая Дебелле

• Российский рубль вернулся в колею ослабления, руководствуясь ухудшением ситуации на рынке энергоносителей, доллар подорожал до 59,35 руб.

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,24%

Экономический календарь (время мск.):

11:00 – Индекс производственной активности в еврозоне

13:00 – Ежемесячный экономический отчет ЦБ Германии

16:45 – Индекс деловой активности в производственном секторе США от Markit

16:45 – Индекс деловой активности в сфере услуг

17:00 – Продажи домов на вторичном рынке недвижимости США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов, провал попытки отменить Obamacare не повлиял на расстановку сил

• Нефть выглядит уязвимой на фоне сигналов наращивания странами ОПЕК нефтедобычи и отсутствия реальных рычагов по уменьшению поставок из Ливии и Нигерии

• На текущей неделе помимо сезона квартальной отчетности внимание инвесторов будет сосредоточено на первой оценке ВВП США за второй квартал, а также заседании ФРС

• После неудачной попытки доллара закрепиться выше 60 рублей, рубль может продолжить укрепляться, если только этому не помешает изменение ситуации на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций откатился к минимумам за две недели на понизившихся объемах к поддержке на 1925 пунктах по индексу ММВБ, следующая поддержка располагается на 1900 пунктах.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Политика вновь правит бал на финансовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.