RSS статьи

RSS статьи

Ожидания

• Американские индексы в среду продолжили подъём к новым рекордами, полностью отбросив от себя перипетии, связанные с бессилием Конгресса изменить систему медицинского страхования

• Комитет палаты представителей конгресса США одобрил проект бюджета на 2018 год

• Президент США Трамп провел встречу с республиканцами из Сената и выразил мнение, что они не должны уходить на каникулы до отмены Obamacare

• Европейские фондовые рынки в среду пришли в себя после резкого падения накануне благодаря отсутствию пессимизма за океаном

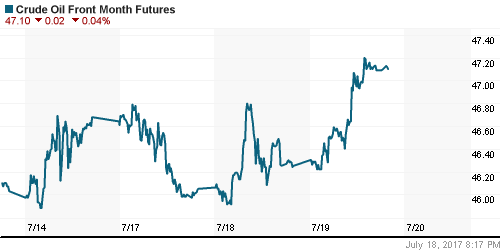

• Цены на нефть вышли на новые максимумы недели благодаря данным о резком снижении запасов нефти и бензина в США

• Ирак намерен увеличить добычу нефти до 5 млн баррелей в день – министр нефти

• По данным Минэнерго США, по итогам недели коммерческие запасы сырой нефти в США сократились на 4,7 млн. барр при ожиданиях сокращения на 3,2 млн. барр.

• По данным Минэнерго США, по итогам недели коммерческие запасы бензина в США сократились на 4,45 млн. барр при ожиданиях сокращения на 1,3 млн. барр.

• Ливия ожидает роста добычи нефти с текущих 1,03 млн барр/сутки до 1,25 млн. барр/сутки к концу года и до 1,5 млн. барр/сутки к концу 2018 года

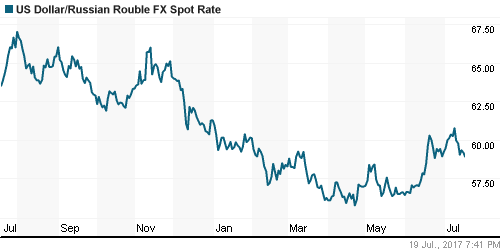

• Рост цен на нефть вытолкнул курс доллара ниже уровня в 59 рублей

• Акции АФК Система упали на 2,5% на новости об отказе в экспертизе по иску Роснефти

Америка:

• Американские индексы в среду продолжили подъём к новым рекордами, полностью отбросив от себя перипетии, связанные с бессилием Конгресса изменить систему медицинского страхования

• Все секторы завершили день на положительной территории, лидером стал энергетический сектор благодаря росту цен на нефть после отчёта от Минэнерго США по запасам

• Акции биотехнологической компаний подорожали в среднем на 1,4%, а сектора здравоохранения в целом – на 0,8% по причине позитивных клинических испытаний препаратов против болезней лёгких компании Vertex Pharmaceuticals, что способствовало росту её акций на 20,8%

• Технологический сектор “потяжелел” на 0,6%, однако успех был большим, если бы не падение акций IBM на 4,2% на фоне снижения выручки компании 21 квартал подряд, что следовало из опубликованной отчетности

• Банки Morgan Stanley и USBancorp представили квартальных результаты лучше прогнозов, что способствовало росту их акций на 3,3% и 0,9%

• Квартальные отчёты CSX и United Technologies вызвали противоположную реакцию, что способствовало снижению их акций на 5,1% и 5,9%

• Закладки новых домов в США в годовом выражении в июне составили 1,215 млн против ожиданий в 1,16 млн., за май показатель был улучшен с 1,09 млн до 1,22 млн

• Число новых разрешений на строительство домов в годовом выражении в июне составило 1,254 млн. против прогноза в 1,196 млн.

DOW: +0,31%

DOW: +0,31%

S&P500: +0,54%

NASDAQ: +0.62%

Pre-Market: +0,01%

Pre-Market: +0,01%

ы

Европа:

• Европейские фондовые рынки в среду пришли в себя после резкого падения накануне благодаря отсутствию пессимизма за океаном

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,77% за счёт позитивной переоценки всех секторов

• Шведские производитель бытовой техники Electrolux (+3%), телекоммуникационная компания Tele2 (+6%) и банк Swedbank (+2%) представили квартальные результаты лучше прогнозов, в то время как не поддержал общий почин производитель грузовиков Volvo Group, который разочаровал рынок снижением показателей рентабельности

• Акции BP не отреагировали на объявление менеджментом планов по проведению IPO трубопроводных активов на Среднем Западе США и на побережье Мексиканского залива

• Акции Reckitt Benckiser Group подорожали на 1% после оглашения намерения о продаже своего бакалейного бизнеса McCormick Group за 4,2 млрд евро

DAX: +0,17%

FTSE 100: +0,55%

Азия:

• Азиатские рынки акций после подъема американских индексов демонстрируют сдержанный оптимизм в ожидании заседаний Банка Японии и ЕЦБ

• Акции Bellamy’s Australia упали на 9,64%, отреагировав на приостановку лицензии на импорт продуктов для детей в Китай

• Акции телекоммуникационной компании Сингапура M1 дешевеют на 1,29% после падения на 9% накануне после понижения по ним рекомендаций DBS Group Research

• Число новых рабочих мест в Австралии в июне выросло на 14 тыс. против ожиданий в 15 тыс.

Nikkei-225 (Japan): +0,36%

Hang Seng Index (Hong Kong): +0,19%

SSE Composite Index (China): +0,15%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой продолжили подъем на фоне снижения перспектив ужесточения ФРС монетарной политики

BRIC: +0,93%

MSCI EM: +0,65%

MSCI Eastern Europe: +0,22%

MSCI EM Latin America: +0,05%

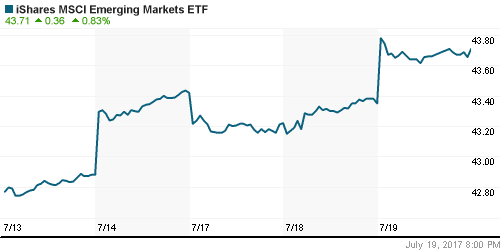

iShares MSCI Emerging Markets (EEM): +0,83%

Market Vectors Russia SBI (RSX): +1,65%

АДР (на торгах в США):

• АДР на российские компании в среду пользовались активным спросом на фоне возобновления роста цен на рынке энергоносителей

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +1,50%

OGZPY – GAZPROM ADR: +1,80%

NILSY – NORILSK ADR: +1,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг удерживают ранее достигнутые уровни после большего, чем ожидалось сокращения запасов по данным от Минэнерго США

• Котировки марки Brent остаются вблизи $49,65/барр., там же где они и финишировали в среду

• По данным Минэнерго США, по итогам недели коммерческие запасы сырой нефти в США сократились на 4,7 млн. барр при ожиданиях сокращения на 3,2 млн. барр.

• По данным Минэнерго США, по итогам недели коммерческие запасы бензина в США сократились на 4,45 млн. барр при ожиданиях сокращения на 1,3 млн. барр.

• По данным Минэнерго США, по итогам недели добыча нефти увеличилась на 32 тыс. барр/сутки до 9,429 млн барр./сутки

• Ирак намерен увеличить добычу нефти до 5 млн баррелей в день – министр нефти

• Ливия ожидает роста добычи нефти с текущих 1,03 млн барр/сутки до 1,25 млн. барр/сутки к концу года и до 1,5 млн. барр/сутки к концу 2018 года

• На рынке промышленных металлов котировки перешли в коррекцию, которая впрочем носит ограниченный характер в сравнении с ударным ростом предыдущих дней

• Отскок доллара против ведущих валют приостановил победную серию золота – котировки перешли к колебаниям вокруг отметки в $1240/унцию

NYMEX Crude Oil (Brent) сегодня: $49,66/барр (+0,14%)

FOREX и валютный рынок:

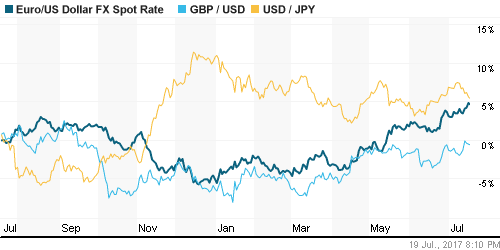

• Американский доллар в среду предпринимает попытки продлить отскок после провала в начале недели, вызванного ростом сомнений в принятии экономических стимулов Трампа после очередной неудачи с отменой Obamacare

• К корзине валют доллар растет на 0,07% после подъема на 0,11% накануне

• Единая европейская валюта сохраняет запас прочности выше психологического уровня в 1,15 в преддверии заседания ЕЦБ, на котором участники рынка будут ждать сигналов о том, что том как изменится политика ЦБ в будущем будет сказано в сентябре

• Курс японской йены преодолел планку в 112 в ожидании мягкого сопроводительного комментария Банка Японии, получив толчок от данных по торговому балансу страны

• Экспорт из Японии в июне вырос на 9,7% г/г против прогноза в 9,5% г/г, импорт – на 15,5% при ожиданиях роста на 14,6% г/г

• Австралийский доллар откатывается от двухлетнего максимума, невзирая на неплохие данные по рынку труда

• Число новых рабочих мест в Австралии в июне выросло на 14 тыс. против ожиданий в 15 тыс.

• Рост цен на нефть вытолкнул курс доллара ниже уровня в 59 рублей

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно понизились

MosPrime Rate (overnight): 9,20%

MosPrime Rate (overnight): 9,20%

Экономический календарь (время мск.):

15:30 – Число выданных разрешений на строительство домов в США

15:30 – Число закладок новых домов

17:30 – Еженедельный отчет Минэнерго США об изменении запасов нефти и нефтепродуктов

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов, провал попытки отменить Obamacare не повлияли на расстановку сил

• Цены на нефть марки Brent получили неожиданную поддержку от роста импорта в Китай и признаках улучшения ситуации с запасами в мире в отчете МЭА, однако в случае роста производства нефти в США в еженедельном отчете Минэнерго США сохранение склонности к росту окажется под угрозой

• На текущей неделе умы инвесторов займут заседания Банка Японии и ЕЦБ, а также публикации отчетности 68 компаний, акции которых входят в расчет индекса S&P 500

• После неудачной попытки доллара закрепиться выше 60 рублей, рубль может продолжить укрепляться, если только этому не помешает изменение ситуации на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В среду российский рынок акций сохранил позитивный настрой. Дивидендные «отсечки» по ряду акций, которые привели к открытию с гэпом вниз были использованы для наращивания покупок. По итогам дня индекс ММВБ вернулся к 1950 пунктам, показав символический рост

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Один комментарий

на “Цены на нефть подтянулись к $50/барр. после снижения запасов по данным от Минэнерго США”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=VuwLUVjm92E