RSS статьи

RSS статьи

Ожидания

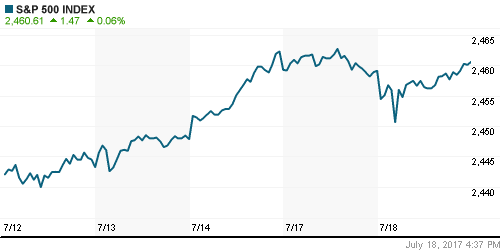

• Американский рынок акций во вторник вышел на новые рекордные максимумы по индексам NASDAQ Composite и S&P 500, выдержав удар в виде очередного провала голосования по отмене Obamacare

• Президент США Дональд Трамп призвал дождаться краха Obamacare, после чего создать новую систему медицинского страхования

• Спикер Сената США Макконелл предложил проголосовать за соответствующий план на двухлетний переходный период для аннулирования закона о медицинском страховании без замены.

• Европейские рынки акций во вторник показали своё разочарование тем, что в США Конгресс будет вновь вынужден отложить принятие экономических стимулов после того, как новая попытка отменить систему медицинского страхования оказалась тщетной

• Цены на нефть испытывают легкую нервозность в преддверии выхода отчета по запасам от Минэнерго США после того, как аналогичные данные от API показали рост запасов сырой нефти

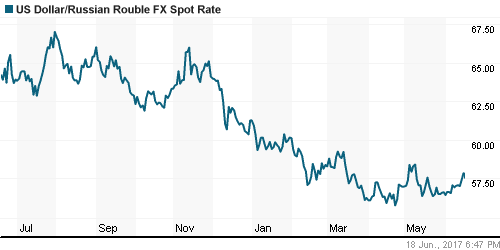

• Российский рубль остался в коридоре 59,0-59,4 против доллара на фоне вялой динамики цен на нефть

• Суд в Уфе вернется к иску Роснефти к АФК Система на 170,6 млрд руб

• S&P может понизить рейтинги АФК Система

• Moody’s: ВТБ, скорее всего, больше не потребуется масштабная докапитализация

• Транснефть направит на дивиденды за 2016 год всю прибыль по РСБУ в размере 30,607 миллиарда рублей

Америка:

• Американский рынок акций во вторник вышел на новые рекордные максимумы по индексам NASDAQ Composite и S&P 500, выдержав удар в виде очередного провала голосования по отмене Obamacare

• Лидером роста стали акции технологического сектора, в особенности его лидеры – в частности акции Facebook обновили рекордный максимум, став дороже на 2%

• Акции Amazon, прибавив в цене 1,4%, также обновили максимальные уровни за всю историю наблюдений

• Акции сектора недвижимости (+1,1%) показали наибольшую чувствительность к откату доходностей гособлигаций (UST 10 2,32%, – 3 б. п.)

• Акциям сектора здравоохранения (+0,1%) удалось сбросить с себя давление беспомощности законодателей в вопросе замены Obamacare, благодаря сильным отчетам UnitedHealth и Johnson & Johnson, хотя акции страховщиков закрыли день с умеренными потерями

• Акции финансового сектора (-0,3%) продолжили дешеветь на фоне падения доходностей облигаций, хотя Bank of America и Goldman Sachs представили результаты лучше прогнозов

• Цены на импорт кроме энергоносителей в июне выросли на 0,1% после нулевой динамики в мае

DOW: -0,25%

DOW: -0,25%

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: +0,47%

NASDAQ: +0,47%

Pre-Market: -0,03%

Европа:

• Европейские рынки акций во вторник показали своё разочарование тем, что в США Конгресс будет вновь вынужден отложить принятие экономических стимулов после того, как новая попытка отменить систему медицинского страхования оказалась тщетной

• Сводный индекс 600-ти крупнейших компаний снизился на 1,1% за счёт падения всех рыночных секторов

• Наибольший урон новости из-за океана нанесли по позициям банков, которых не поддержали даже квартальные результаты Bank of America и Goldman Sachs

• Акции горнодобывающего сектора ушли в негативную зону, избрав в качестве повода понижение Rio Tinto прогноза по добыче железной руды, акции компании подешевели на 1,5%

• Акции Ericsson ушли в пике, потеряв по итогам дня 15,5% стоимости после того, как операционный убыток оказался больше прогнозов и менеджмент сообщил об ускорении инициатив по сокращению расходов

• Акции Royal Mail подорожали на 3% после того, как почтовый оператор сообщил о росте выручки на 1%, что стало для рынка приятным сюрпризом

• Лучше рынка выглядели акции фармацевтической компании Novartis благодаря подтверждению прогноза финпоказателей на этот год и позитивных ожиданий в отношении некоторых разрабатываемых препаратов

• Потребительские цены в Великобритании выросли в июне на 2,6% после роста на 2,9% в мае

DAX: -1,25%

FTSE 100: -0,19%

Азия:

• Азиатские фондовые индексы восстанавливают позиции на фоне ослабления американского доллара, невзирая на неопределенность в отношении реализации предложенных президентом США реформ

• Активнее рынка растут акции австралийских банков (свыше 3%) после того, как национальный банковский регулятор сообщил о том, что нормативы достаточности капитала должны быть повышены к 2020 году

• Акции Rio Tinto продолжают отыгрывать вчерашнее уточнение в сторону понижения горнорудной компанией прогноза по добычи железной руды, снижаясь почти на 1%

• Акции Idemitsu Kosan растут в цене на 1,5% благодаря позитивной реакции рынка на решение нефтяной компании провести допэмиссию акций, в результате которой доля крупнейшего акционера упадет настолько, что лишит его права вето по ключевым вопросам

Nikkei-225 (Japan): +0,09%

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): +0,76%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой во вторник сдержанно отреагировали на провал отмены Obamacare, cохранив в целом позитивный настрой

• Исключение составили фондовые рынки Восточной Европы

BRIC: +0,25%

MSCI EM: +0,27%

MSCI Eastern Europe: -0,19%

MSCI EM Latin America: +0,33%

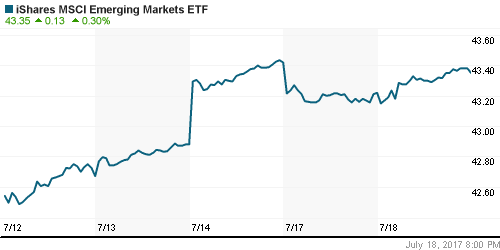

iShares MSCI Emerging Markets (EEM): +0,30%

Market Vectors Russia SBI (RSX): -0,10%

АДР (на торгах в США):

• АДР на российские компании во вторник продемонстрировали смешанную динамику

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: -0,70%

OGZPY – GAZPROM ADR: +0,48%

NILSY – NORILSK ADR: +0,21%

Нефть, энергия, сырьевые товары, драгоценные металлы:

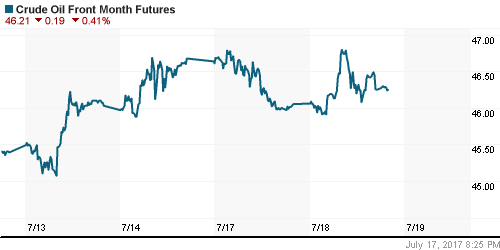

• Цены на нефть в среду испытывают давление после отчета API о росте коммерческих запасов, что возрождает опасения в сохранении глобального переизбытка

• Котировки марки Brent снижаются на 0,2% после того к $48,7/барр. после того как днем ранее они не смогли удержаться выше $49/барр.

• По данным Американского института нефти, по итогам прошедшей недели запасы сырой нефти выросли на 1,6 млн. барр. при прогнозе снижения в 3,2 млн. барр.

• По данным Американского института нефти, по итогам прошедшей недели запасы бензина сократились на 5,4 млн. барр. при ожиданиях снижения на 665 тыс. барр.

• Добыча в Ливии достигла 1 млн. барр/сутки, что вместе с поставками из Нигерии добавило на рынок дополнительные 450 тыс. барр/сутки, или 40% от снижения добычи нефти странами ОПЕК, о чем договорились в Вене

• На рынке промышленных металлов ситуация не претерпела значительных изменений после ударного роста в предыдущие дни

• Цены на золото продолжили реагировать на ослабление доллара, преодолев планку в $1240/унцию

NYMEX Crude Oil (Brent) сегодня: $48,67/барр (-0,06%)

FOREX и валютный рынок:

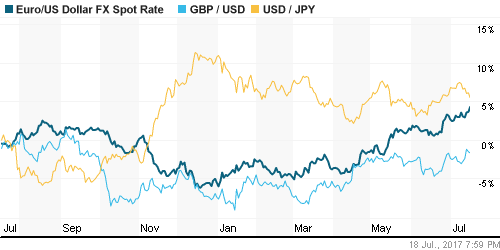

• На валютном рынке прокатилась волна распродаж американского доллара после того, как отсутствие прогресса в изменении медицинского страхования усилило сомнения в скором принятии экономических стимулов

• Индекс доллара был продавлен к минимумам с сентября на уровне 94,63 пункта

• Резкая волна ликвидации коротких позиций после прорыва значимого уровня в 1,15 подбросила курс евро/доллар к максимума с мая 2016 года

• Против швейцарского франка доллар ослаб до минимумов с июня 2016 года, против японской йены – минимума за три недели

• Российский рубль остался в коридоре 59,0-59,4 против доллара на фоне вялой динамики цен на нефть

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,23%

Экономический календарь (время мск.):

15:30 – Число выданных разрешений на строительство домов в США

15:30 – Число закладок новых домов

17:30 – Еженедельный отчет Минэнерго США об изменении запасов нефти и нефтепродуктов

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Цены на нефть марки Brent получили неожиданную поддержку от роста импорта в Китай и признаках улучшения ситуации с запасами в мире в отчете МЭА, однако в случае роста производства нефти в США в еженедельном отчете Минэнерго США сохранение склонности к росту окажется под угрозой

• На текущей неделе умы инвесторов займут заседания Банка Японии и ЕЦБ, а также публикации отчетности 68 компаний, акции которых входят в расчет индекса S&P 500

• После неудачной попытки доллара закрепиться выше 60 рублей, рубль может продолжить укрепляться, если только этому не помешает изменение ситуации на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций ощутил желание игроков зафиксировать прибыль после череды успехов. Индекс ММВБ, обновив локальные максимумы, ушел ниже поддержки в 1960 пунктов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Очередное фиаско c отменой Obamacare ослабило доллар, но не сильно сказалось на фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.