RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы начали недели индиффирентно в отсутствие важных событий, настраиваясь на новые порции квартальных отчетов

• Два сенатора-республиканца решили не поддерживать текущий вариант закона об отмене Obamacare, что лишает их однопартийцев достаточного для принятия числа голосов

• Европейские рынки акций не смогли ощутить прилив энтузиазма к покупкам после сильных данных по экономике Китая

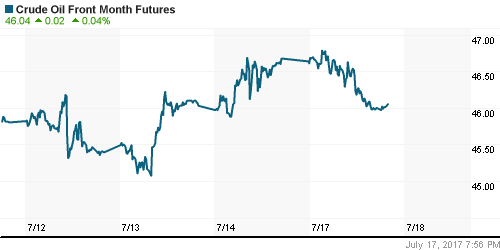

• Цены на нефть во вторник растут на фоне новостей о рекордной загрузке китайских НПЗ, отыгрывая откат предыдущего дня после 5%-ного роста на предыдущей недели

• Ливия объявила о росте нефтедобычи почти до 1 млн баррелей в день

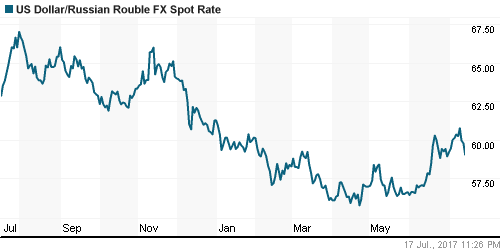

• Российский рубль отложил попытки ухода ниже 59 рублей против доллара на фоне отката цен на нефть, во вторник утром курс находится на 20 копеек выше

• АФК Система не ожидает предъявления кредиторами требований о досрочном погашении

• АФК Система заявила о наступлении техдефолта по кредитам на 3,9 млрд руб

Америка:

• Американские фондовые индексы начали недели индиффирентно в отсутствие важных событий, настраиваясь на новые порции квартальных отчетов

• Нециклические сектора – потребительский и коммунальный показали рост в 0,3-0,4% на фоне снижения вероятности повышения ФРС ключевой ставки после данных по инфляции в пятницу, в то время как циклические – финансовый и энергетический ослабли на 0,1-0,2%

• Акции сектора здравоохранения выглядели слабее рынка, показав понижение в 0,3%, на фоне новостей об очередном затягивании голосования по закону об отмене Obamacare

• Акции компаний розничной торговли выросли в среднем на 0,9% после сообщений об увеличении траффика покупателей

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка упал с 19,8 до 9,8 п.

DOW: -0,04%

DOW: -0,04%

S&P500: -0,01%

NASDAQ: +0,03%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Европейские рынки акций не смогли ощутить прилив энтузиазма к покупкам после сильных данных по экономике Китая

• Индекс акций крупнейших компаний региона Stoxx 600 закрылся вблизи нуля с преобладанием негативных ноток в динамике ведущих индексов

• Макростатистика из Китая пробудила интерес к акциям ресурсных компаний, капитализация которых по итогам понедельника увеличилась на 1%

• Уход Кэролин Маккол с поста CEO EasyJet на аналогичную должность в iTV способствовало росту как акций авиаперевозчика на 1,4%, так и акций телевещательной компании – на 3%

• Акции Telenor подорожали на максимальные за два года 8% после того, как телекоммуникационная компания Норвегии отчиталась лучше прогнозов и повысила рентабельность операционной прибыли

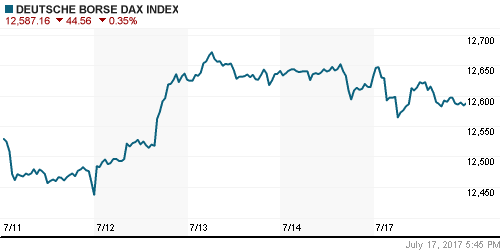

DAX: -0,35%

FTSE 100: +0,35%

FTSE 100: +0,35%

Азия:

• Рост неопределенности в отношении принятия законопроекта об отмене Obamacare омрачил настроения на азиатских фондовых площадках

• Индекс Shanghai Composite слабеет на 0,6% после того, как накануне акции 500 компаний малой капитализации, входящих в индекс ChiNext рухнули, в среднем на 5,1% после достижения до этого лимита падения в 10%

• Акции горнодобывающих компаний, имеющих листинг в Австралии, держатся в плюсе на фоне 1%-ного понижения индекса ASX

• Акции горнодобывающей компании Rio Tinto понижаются в цене на 1,41%, дисконтируя в ценах уточнение прогноза добычи железной руды с 330-340 млн. тонн до нижней границы этого диапазона

• Samsung Electronics объявил о партнерстве с Paypal, в рамках которого пользователи последнего смогут оплачивать покупки в Samsung Pay, однако акции Samsung выглядят на этом фоне лишь немногим лучше рынка

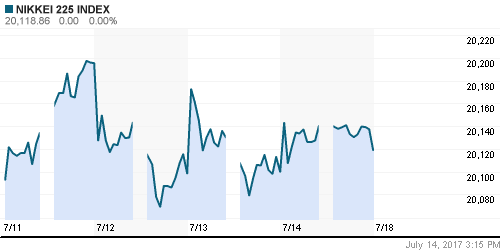

Nikkei-225 (Japan): -0,66%

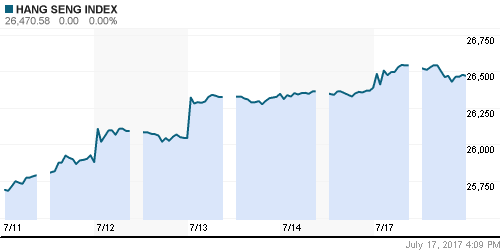

Hang Seng Index (Hong Kong): -0,19%

SSE Composite Index (China): -0,62%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой во вторник продолжили тянуться вверх на фоне снижения вероятности агрессивных темпов нормализации денежно-кредитной политики ФРС

BRIC: +0,21%

MSCI EM: +0,43%

MSCI Eastern Europe: +0,28%

MSCI EM Latin America: +0,24%

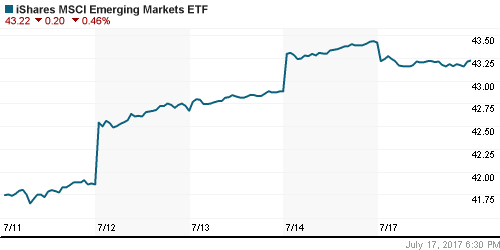

iShares MSCI Emerging Markets (EEM): -0,46%

Market Vectors Russia SBI (RSX): -0,79%

АДР (на торгах в США):

• АДР на российские компании в понедельник преимущественно понижались

• Несмотря на технический дефолт материнской компании АДР на акции МТС подешевели меньше, чем АДР на акции Лукойла и Газпрома

MBT – Mobile TeleSystems ADR: -0,71%

LUKOY – LUKOIL ADR: -2,20%

OGZPY – GAZPROM ADR: -0,95%

NILSY – NORILSK ADR: +0,84%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник растут на фоне новостей о рекордной загрузке китайских НПЗ, отыгрывая откат предыдущего дня после 5%-ного роста на предыдущей недели

• Котировки марки Brent повышаются на 0,3%, преодолев уровень в $48,5/барр

• По данным Baker Hughes, число буровых в США по итогам прошедшей недели выросло на 2 штуки до 765 штук

• Компании, добывающие нефть в Нигерии марки Bonny Light, объявили о форс-мажоре по ее экспорту

• Министр нефти Эквадора сообщил, что его страна не может придерживаться договоренностей об ограничении нефтедобычи из-за сильного дефицита государственного бюджета, который достиг 7,5% от ВВП

• Добыча в Ливии в июне составила 1,03 млн барр./сутки, максимум после свержения Муаммара Каддафи

• На рынке промышленных металлов сильные данные по китайской экономике поддержали рост, однако цены на алюминий не удержали достигнутые высоты

• Цены на золото во вторник растут третий день кряду, приближаясь к отметке в $1240/унцию

NYMEX Crude Oil (Brent) сегодня: $48,51/барр (+0,29%)

FOREX и валютный рынок:

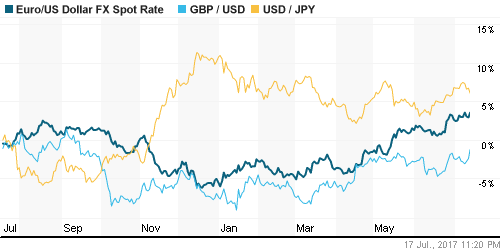

• Американский доллар находится во вторник находится под гнетом растущих сомнений принятия стимулов Трампа и как следствие сохранения ФРС темпов нормализации монетарной политики после того, как очередная попытка отменить Obamacare закончилась фиаско

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка упал с 19,8 до 9,8 п.

• Два сенатора-республиканца решили не поддерживать текущий вариант закона об отмене Obamacare, что лишает их однопартийцев достаточного для принятия числа голосов

• Доллар слабеет к корзине валют а 0,4%, приближаясь к минимумам за 10 месяцев

• Курс евро/доллар преодолел рубеж в 1,15, а курс доллар/йена опустился до 112

• Новозеландский доллар дешевеет к американцу на 0,6% после того, как стало известно, что потребительские цены во II квартале не изменились после роста на 1,0% в предыдущем квартале и прогноза роста в 0,2%

• Австралийский доллар выбрался на двухлетние максимумы вблизи уровня в 0,79 против американского конкурента за счет комбинации слабости доллара и сильных данных из КНР

• Российский рубль отложил попытки ухода ниже 59 рублей против доллара на фоне отката цен на нефть, во вторник утром курс находится на 20 копеек выше

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,21%

Экономический календарь (время мск.):

11:30 – Индекс потребительских цен в Великобритании

12:00 – Индекс настроений в деловых кругах Германии от института ZEW

16:30 – Выступление главы Банка Канады Марка Карни

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Цены на нефть марки Brent получили неожиданную поддержку от роста импорта в Китай и признаках улучшения ситуации с запасами в мире в отчете МЭА, однако в случае роста производства нефти в США в еженедельном отчете Минэнерго США сохранение склонности к росту окажется под угрозой

• На текущей неделе умы инвесторов займут заседания Банка Японии и ЕЦБ, а также публикации отчетности 68 компаний, акции которых входят в расчет индекса S&P 500

• После неудачной попытки доллара закрепиться выше 60 рублей, рубль может продолжить укрепляться, если только этому не помешает изменение ситуации на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций ощутил желание игроков зафиксировать прибыль после череды успехов. Индекс ММВБ, обновив локальные максимумы, ушел ниже поддержки в 1960 пунктов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Сильные данные по ВВП Китая не вызвали должной реакции рынка – инвесторы ждут заседания ЕЦБ и новых отчетов, реагируя на фиаско отмены Obamacare”

Подписка на комментарии к этому посту по Atom/RSS.