RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы получили поддержку от понижения вероятности активных действий ФРС по нормализации денежно-кредитной политики после разочаровывающих данных по потребительской инфляции и розничным продажам

• Потребительские цены в США в июне в годовом выражении выросли на 1,6%, без учета топлива и продуктов питания – на 1,7% при прогнозе обоих показателей на уровне 1,7%

• Розничные продажи в США в июне понизились на 0,2%, второй месяц подряд, показатель за предыдущий месяц был улучшен с -0,3% до -0,1%

• Сенат США отложил голосование по отмене Obamacare из-за болезни сенатора Джона Маккейна

• Экономика КНР во II квартале выросла на 6,9% г/г, что оказалось выше прогнозов аналитиков на уровне 6,8% г/г

• Розничные продажи в Китае в июне выросли на 11,0% лучше прогноза в 10,6%, объем промышленного производства увеличился на 7,6% против прогноза в 6,5%

• Европейские фондовые индексы не успели дисконтировать в ценах улучшения настроений за океаном, показав смешанную динамику после слабой макростатистики и разочарования от вышедшей отчетности ряда ведущих банков США

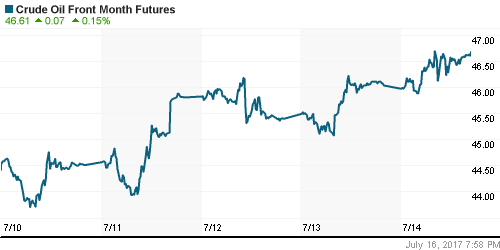

• Цены на нефть вышли на новые максимумы недели благодаря данным о росте импорта в Китай и уменьшении запасов сырой нефти по данным МЭА

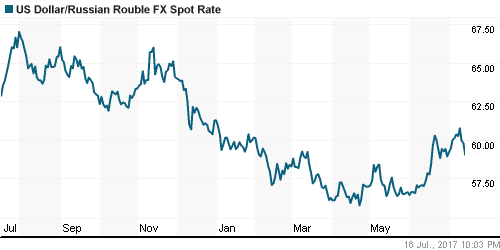

• Российский рубль под занавес недели вернул себе былую уверенность на фоне снижения вероятности повышения ФРС ключевой ставки и продолжения повышения цен на нефть; доллар резко подешевел, понизившись на 1,4% к 59 рублям

• Новый проект санкций США к РФ возможен на следующей неделе

• НЛМК во II квартале снизила выпуск стали на 2%, продажи выросли на 13%

Америка:

• Американские фондовые индексы получили поддержку от понижения вероятности активных действий ФРС по нормализации денежно-кредитной политики после разочаровывающих данных по потребительской инфляции и розничным продажам

• Акции Citigroup, JP Morgan Chase, Wells Fargo подешевели соответственно на 0,5%, 0,9% и 1,1% после того, как прибыль на акцию в квартальных отчетах оказалась выше прогнозов, однако не настолько, чтобы умерить желание игроков зафиксировать прибыль после активного роста в предыдущие недели, тем более, что и выручка от трейдинга банков оказалась хуже, чем рыночные ожидания

• Финансовый сектор завершил день с потерями в 0,5%, однако сократил их втрое, которые были зафиксированы сразу после начала торговой сессии

• Акции сектора недвижимости (+1,1%) показали наибольшую чувствительность к откату доходностей гособлигаций (UST 10 2,32%, – 3 б. п.)

• Потребительские цены в июне в годовом выражении выросли на 1,6%, без учета топлива и продуктов питания – на 1,7% при прогнозе обоих показателей на уровне 1,7%

• Розничные продажи в июне понизились на 0,2%, второй месяц подряд, показатель за предыдущий месяц был улучшен с -0,3% до -0,1%

• Объем промпроизводства в июне увеличился на 0,4% при прогнозе в 0,3%, показатель за предыдущий месяц был улучшен с 0,0% до 0,1%

• Предварительное значение индекса потребительских настроений от Мичиганского университета в июле опустилось с 95,1 до 93,1 п., прогноз предполагал незначительное понижение до 95 пунктов

DOW: +0,39%

DOW: +0,39%

S&P500: +0,47%

NASDAQ: +0,61%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Европейские рынки акций перед выходными не определились с направлением, поскольку отчетности банков и слабая макростатистика в США поначалу вызвали смешанную реакцию на Уолл-стрит

• Индекс акций крупнейших компаний региона Stoxx 600 закрылся немногим выше нуля, в то время как ведущие индексы отметились понижением от незначительного до умеренного

• Банковский сектор ушел вниз на фоне продаж ведущих банков в США после выхода отчетности Citigroup, JP Morgan и Welks Fargo, которые не смогли вызвать позитивную реакцию рынка

• Акции строительных компаний оказались под ударом после того, как шведская Skanska сообщила о списании части активов в США и Великобритании, что привело к падению ее акций на 6,15%

• Акции фармацевтической компании Astra Zeneca продолжили снижение на этот раз на 0,42% на фоне слухов о том, что CEO компании может возглавить другую компанию отрасли

• Согласно источникам Reuters, ЕЦБ склоняется к сохранению открытым вопрос о дате завершения программы количественного смягчения, нежели о привязке к какой-то конкретной дате

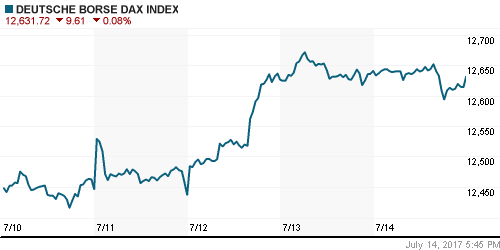

DAX: -0,08%

FTSE 100: -0,47%

FTSE 100: -0,47%

Азия:

• Азиатские рынки акций открывают очередную торговую неделю смешанно, невзирая на позитивный блок макростатистики из Китая

• Экономика КНР во II квартале выросла на 6,9% г/г, что оказалось выше прогнозов аналитиков на уровне 6,8% г/г

• Розничные продажи в Китае в июне выросли на 11,0% лучше прогноза в 10,6%, объем промышленного производства увеличился на 7,6% против прогноза в 6,5%

• Акции Hyundai подешевели на 1,95% на фоне известий о том, что рабочие автоконцерна готовы провести забастовку после того, как их требования по увеличению зарплаты не были удовлетворены

• Акции сетей казино Wynn Macau и Melco International Development рухнули в цене на 4,6% и 3,6% соответственно из-за опасений, что введение технологии распознавания лица в банкоматах приведет к ограничению их доходов

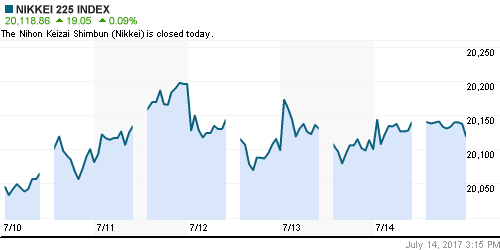

Nikkei-225 (Japan): +0,09%

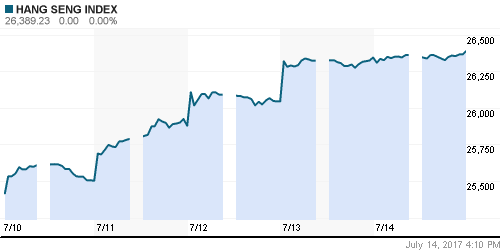

Hang Seng Index (Hong Kong): +0,40%

SSE Composite Index (China): -1,02%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в пятницу не встретили препятствий для продолжения роста на фоне ослабления шансов более жесткой монетарной политики ФРС

• Фондовые рынки стран Восточной Европы росли активнее других рынков категории развивающихся рынков

BRIC: +0,63%

MSCI EM: +0,61%

MSCI Eastern Europe: +1,22%

MSCI EM Latin America: +1,00%

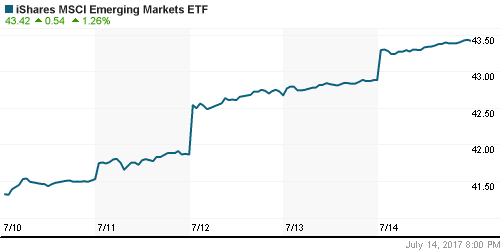

iShares MSCI Emerging Markets (EEM): +1,26%

Market Vectors Russia SBI (RSX): +1,46%

АДР (на торгах в США):

• АДР на российские компании в пятницу продолжили активный рост на фоне уверенной динамики цен на нефть

• Перепроданные АДР на акции МТС опередили по темпам роста другие АДР акции компаний из РФ

MBT – Mobile TeleSystems ADR: +2,42%

LUKOY – LUKOIL ADR: +1,59%

OGZPY – GAZPROM ADR: +1,33%

NILSY – NORILSK ADR: +1,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу продолжили восхождение на признаках усиления спроса на черное золото на фоне неопределенности с силой роста глобальной экономики в целом

• Котировки марки Brent выросли более, чем на 1,1% к $49/барр.

• По данным Baker Hughes, число буровых в США по итогам прошедшей недели выросло на 2 штуки до 765 штук

• Компании, добывающие нефть в Нигерии марки Bonny Light, объявили о форс-мажоре по ее экспорту

• Объём импорта сырой нефти Китаем в первом полугодии составил 8,55 млн. барр/сутки, что оказалось на 13,8% выше значения за прошлый год

• На рынке промышленных металлов котировки продолжили подъем, после мощного подскока алюминия на такой же «фортель» решился никель, прибавив почти 3,9% по итогам дня

• Цены на золото подтянулись к $1230/унцию благодаря резкому ослаблению американского доллара

NYMEX Crude Oil (Brent) сегодня: $48,99/барр (-0,08%)

FOREX и валютный рынок:

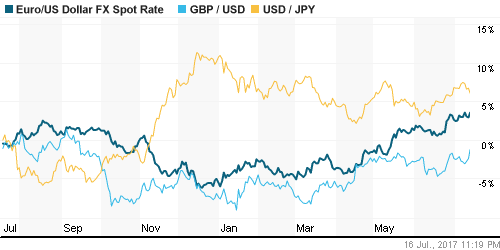

• Свежая порция макростатистики, заставляющая усомниться в приверженности ФРС к ранее озвученным целям по нормализации денежно-кредитной политики, вынудила доллар вернуться к своим минимумам с начала года

• К корзине валют доллар понизился на 0,62%, повторив минимумы с сентября 2016 года

• Потребительские цены в июне в годовом выражении выросли на 1,6%, без учета топлива и продуктов питания – на 1,7% при прогнозе обоих показателей на уровне 1,7%

• Розничные продажи в июне понизились на 0,2%, второй месяц подряд, показатель за предыдущий месяц был улучшен с -0,3% до -0,1%

• Объем промпроизводства в июне увеличился на 0,4% при прогнозе в 0,3%, показатель за предыдущий месяц был улучшен с 0,0% до 0,1%

• Предварительное значение индекса потребительских настроений от Мичиганского университета в июле опустилось с 95,1 до 93,1 п., прогноз предполагал незначительное понижение до 95 пунктов

• Ослабление доллара было заметно и против японской йены, против которой он ослаб до минимума за последние две недели на уровне в 112,28, потеряв по итогам дня 0,65%

• Австралийский доллар подскочил против американского на 1,23% благодаря повышению вероятности сохранения между ними процентного дифференциала и усиления аппетитов к риску во всем мире

• Единая европейская валюта повысилась против доллара на 0,61%, а британский фунт против американца показал вдвое большим темпы роста, достигнув максимумов с сентября 2016 года

• Российский рубль под занавес недели вернул себе былую уверенность на фоне снижения вероятности повышения ФРС ключевой ставки и продолжения повышения цен на нефть; доллар резко подешевел, понизившись на 1,4% к 59 рублям

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,17%

Экономический календарь (время мск.):

Выходной день в Японии

12:00 – Индекс потребительских цен в еврозоне

15:30 – Индекс деловой активности в производственном секторе Нью-Йорка

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Смягчение ФРС «гнева» на «милость» в отношении темпов роста нормализации монетарной политики после очередных слабых данных по инфляции создает предпосылки для продолжения «ралли» на рынках акций благодаря ожиданию сильных квартальных отчетов

• Цены на нефть марки Brent получили неожиданную поддержку от роста импорта в Китай и признаках улучшения ситуации с запасами в мире в отчете МЭА, однако в случае роста производства нефти в США в еженедельном отчете Минэнерго США сохранение склонности к росту окажется под угрозой

• На текущей неделе умы инвесторов займут заседания Банка Японии и ЕЦБ, а также публикации отчетности 68 компаний, акции которых входят в расчет индекса S&P 500

• После неудачной попытки доллара закрепиться выше 60 рублей, рубль может продолжить укрепляться, если только этому не помешает изменение ситуации на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Фиксация прибыли в конце недели ограничила темпы роста российского рынка акций, однако индексу ММВБ тем не менее удалось продлить серию роста до пяти дней. Ближайшая поддержка располагается на 1952 пунктах.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 2

на “Сохранение вялого роста потребительских цен в США стало стимулом для новых покупок на рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

http://ren.tv/novosti/2017-07-17/byvshego-nachalnika-gu-mvd-po-szfo-osudili-na-7-let-po-delu-zolotyh-parashyutov

Бывшего начальника ГУ МВД по СЗФО осудили на 7 лет по делу “золотых парашютов”

ps: а полонского освободили в зале суда ?!?!?!?!??!!?

http://kad.arbitr.ru/SideCard/35939871-8248-4a48-a109-4724dcf74d37

по иркутскэнерго